“毕竟几人真得鹿,不知终日梦为鱼”,滨江是否做好了准备等待渔获季节的到来?

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道--“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 尽管马上就要迎来春节假期,戚金兴还是选择抽空前往浙江淳安胡家坪完成乡村振兴项目配套设施移交仪式。

这是滨江集团自2021年起进行胡家坪村改造后的首次大型移交仪式,预示着该村改造任务顺利完成。对于这位滨江创始人而言,胡家坪村的改造意义远不止于此。

“我第一次来胡家坪看到了一些景象,非常触动。”三年前,戚金兴途经胡家坪村时留意到了这座偏僻的高山空心村,留守多为老弱村民、基础设施极度紧缺。

如今,胡家坪村已与滨江燃起化学反应:不再陡峭的盘山公路、滨江风格的民居、标准化配套设施……

近一年来,戚金兴每个月都会前往胡家坪暂作停留,用他的话说:“在胡家坪山上时间越长,反映了企业越健康。”

这份信心之前亦传导至2023年末的媒体恳谈会,作为滨江每年对外“传统活动”,恳谈会举办地时常成为外界猜测一环。

将2023年的会议现场设置在胡家坪,戚金兴不只是在邀请媒体“验收”滨江近年乡村振兴实践的成果,也是意图在这独一份的静谧环境中,向市场展示滨江这一年来的实践与思考。

池塘深浅

滨江池塘的水未尽。

“我老家三堡有个很多年的老池塘,很多人都说,这个池塘里没东西了,但事实上其实还是有货。”杭州人戚金兴面对台下一众媒体侃侃而谈。

一年前,他的观点停留在“未来5-10年是滨江最好的时候,池塘里的水干了,有能力的企业才能长久生存下去”。

回到现在,已过耳顺之年的戚金兴,以老家的池塘暗喻当下滨江的挑战与机遇:“你得不怕辛苦,得有精准的能力和眼光,因为在池塘淤泥里面,可能有甲鱼,也可能有黄鳝或泥鳅,甚至还有不太值钱的螺蛳、河蚌等。而且,即便现在没什么鱼,但小鱼是会长大的,过几年又变成大鱼了。”

戚金兴的池塘论,解释了滨江过去一年的行动:等待大鱼的同时,也要扩充自身。

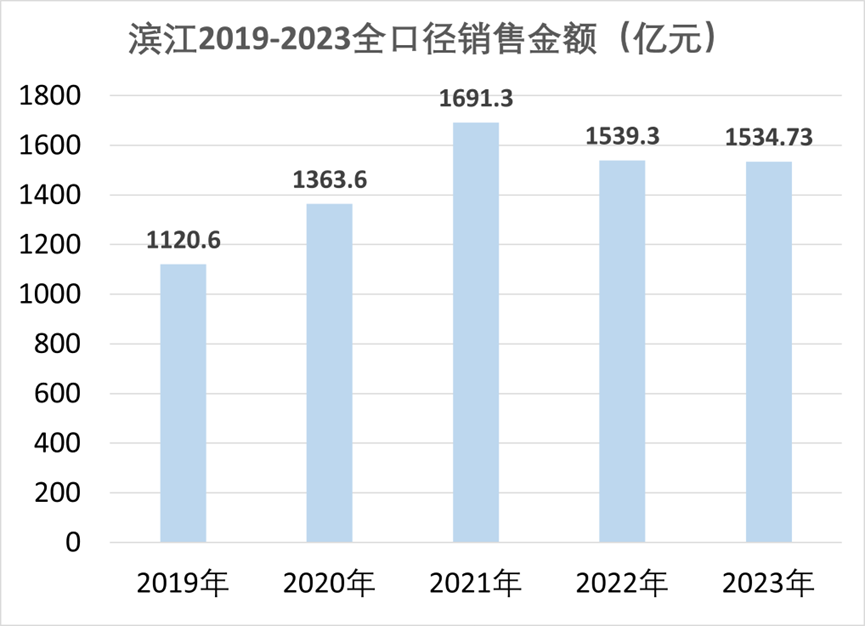

事实上,走过2023年,滨江集团实现1512亿的销售额,超额完成年初定下的年度目标。

另据观点指数所发布的2023年1-12月房地产企业销售表现,尽管房地产销售规模同比下降,但头部企业业绩相对稳定,滨江的排名也前进到了第11位。

数据来源:观点指数、企业公告

对比上半年数据,滨江录得销售额925.8亿元,同比增长35%;权益销售现金回笼478.66亿元。

“老池塘,就是现在的房地产市场。一个房地产企业,得度过这几年没什么鱼的阶段。”戚金兴将房地产市场比作一洼老池塘,意图有二:房地产市场正面临秩序重构,房企单凭借房地产开发业务盈利的模式已经成为过往;如今市场环境中,正在进行一场淘汰赛,谁能在行业筑底时期建好基础,寻得隐藏的甲鱼、黄鳝,甚至大鱼?

“毕竟几人真得鹿,不知终日梦为鱼”,滨江是否做好了准备等待渔获季节的到来?

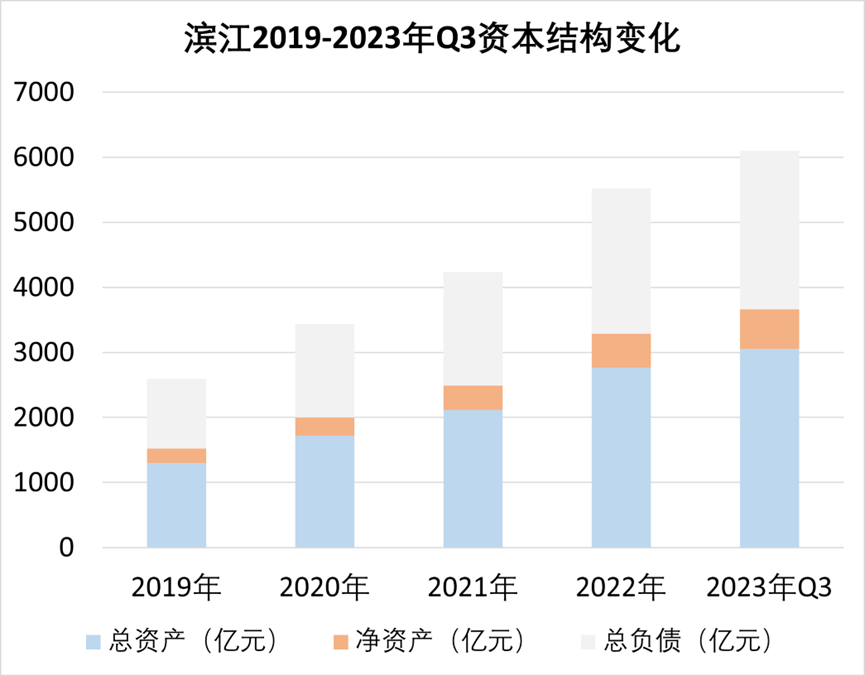

先从负债端观察,截至12月25日,滨江权益有息负债余额357亿元,相比2022年下降113亿元;截止三季度末,滨江有息负债为425.57亿元,其中银行贷款占比76%,直接融资占比24%;扣除预收款后的资产负债率为55.71%,净负债率为21.54%。

资产负债率方面,于21023年三季度末,滨江资产负债率降至80%以下,为79.92%,这一数据对比前三年而言呈现下降连年趋势。

通过债务期限构成来分析滨江的资金安全,前三季度短期债务为142.95亿元,占比33.59%,这个数字约为期末货币资金296.31亿元的二分之一,可以实现覆盖,现金短债比则为2.07倍,三道红线维持在绿档。

债务切口外,融资也是滨江稳卧池塘的重要因素之一。

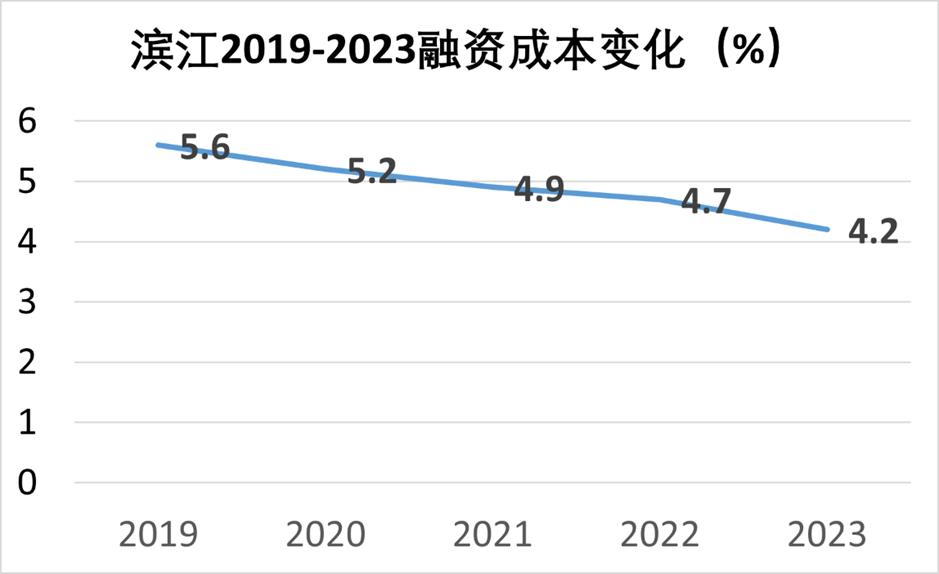

“一个房地产企业,得度过这几年没什么鱼的阶段。如何度过?”戚金兴坦言,滨江有三个法宝坐镇,足以度过当前的市场调整期,其中之一便是在融资端发力,“今年滨江的融资重点就两项内容:融资下降113亿、融资利息降到平均4.2%,这就为我们省了4亿多。”

数据来源:观点指数、企业公告

正如戚金兴于恳谈会上所透露的信息,滨江近年来融资成本呈现下降趋势,从2017年的6%逐渐下降到2018年5.8%、2019年5.6%、2020年5.2%、2021年4.9%、2022年4.6%,而2023年三季度末4.4%,年末降低至4.2%。

主动卧倒

回顾2023年第三季度,滨江营业收入达到193.64亿元,同比增加110.98%;归属于上市公司股东的净利润约8.36亿元,同比增加8.39%;归属于上市公司股东的扣除非经常性损益的净利润约8.25亿元,同比增加11.52%;公司总资产约3052亿元。

数据来源:观点指数、企业公告

截至2023年前三季度,滨江营业收入达到463.92亿元,同比实现增长约133.5%;归属于上市公司股东的净利润约24.72亿元,同比增长约20.23%。

增收且增利,对于当下的房地产企业而言,实属少见。不过细究利润方面的变化,滨江也难于抵挡行业大势。

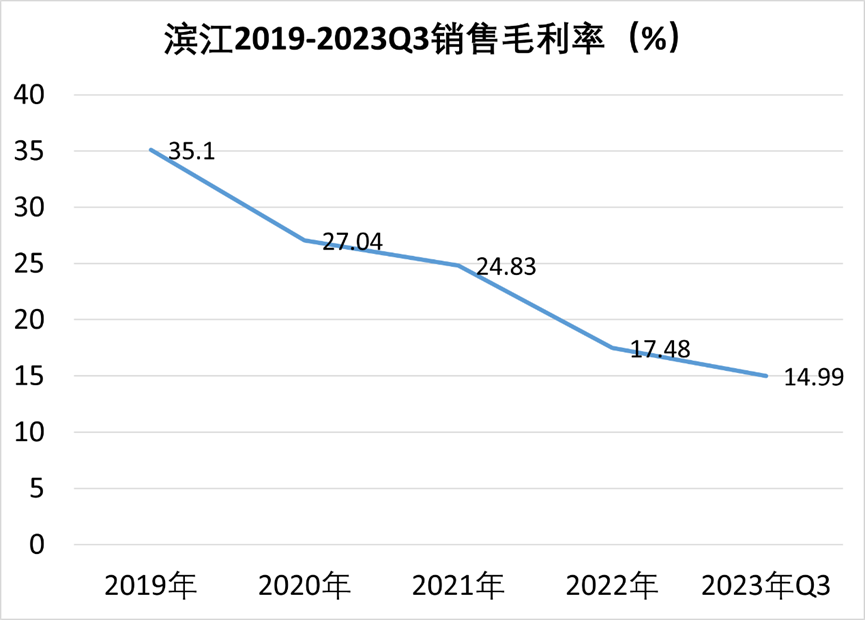

具体来看,由于营业成本与营业收入同步增长,滨江2023年上半年房地产业务毛利率下降至18.29%,间接导致2023年前三季度归母净利率较2022全年下降3.7个百分点。

按照地区来看,大本营杭州地区毛利率也因为相同的原因下降2.64%个百分点。

数据来源:观点指数、企业公告

此外,滨江于金华地区的毛利率更是下降8.06个百分点,或许是由于上半年取得了该地区“滨江城投悦品”项目投资方之一--金华城滨公司51%股权,被合并进入报表。

“市场现在变化很大,滨江随时要做好准备,要有快速灵活的战略战术,才是立足于不败之地。来到31周年,滨江将采取主动卧倒的战术和战略。”正如戚金兴所言,尽管在营收与净利润数据上较为稳定,但毛利率等数据也反映了目前企业在市场布局投资中仍需谨慎,避免过度盲目扩张。

戚金兴提出的“主动卧倒”策略并非指向逃避,更多是避免盲目扩张,合理配置资源。

这一点体现在滨江2023年的地区重心分配问题上:“聚焦杭州,深耕浙江,辐射长三角。”重点在于第一句,聚焦杭州。

观点新媒体注意到,滨江年内交付的主体城市依旧是杭州。据滨江管理层透露,2023年交付的37宗项目中,26宗为杭州本地项目。

值得注意的是,滨江2022年交付了32个项目,其中杭州地区仅有17个。

数据来源:观点指数、企业公告

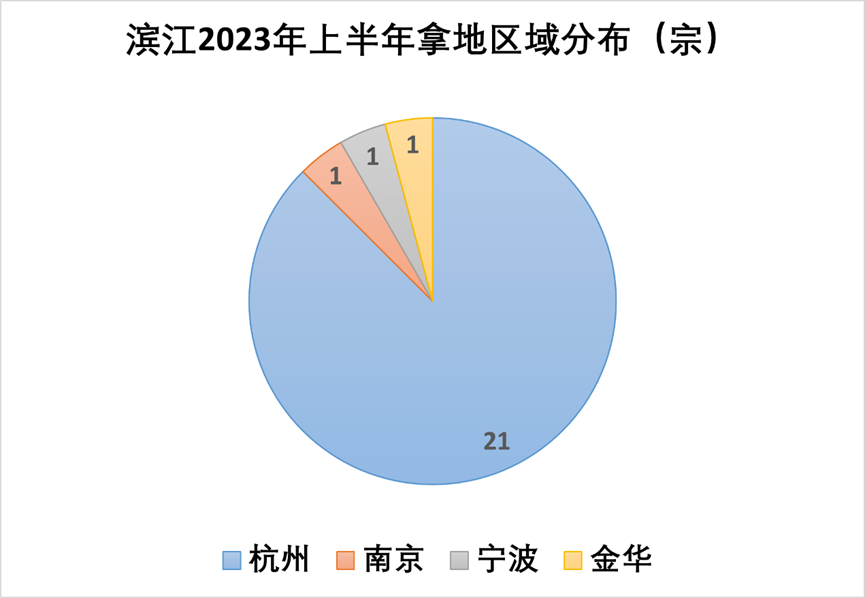

扎根杭州也从项目交付延续至拿地端,“拿地区域要战略减少,只能在现有业务区域内拿地,不能增加区域。”2023年,滨江在杭州市区土地市场投入196.5亿,共计获取26宗。

而在2022年全年,滨江在杭州拿地数量达到38块,占总拿地数量九成;权益拿地金额374亿元。

2024年开年,滨江又在杭州摘得几宗地块,揽下了成交价最高的萧山区北干西单单元宅地,成交价29.03亿元,溢价率高达30.59%;同时以7.19亿元、溢价率20.03%拿下西湖区三墩单元宅地。

数据来源:观点指数、企业公告

观点新媒体注意到,滨江此次拿地区域均集中在杭州主要城区内,与戚金兴对于滨江的布局相吻合:“同样在杭州,中心区域近但是利润低一点,我宁可选这些,利润低一点可是去化速度快一点;外围远但是利润率高,同比下我宁可舍弃,因为不确定性比较大。”

去年下半年以来,戚金兴已多次在公开场合表示“杭州是全国少有的几个供需平衡的城市之一”,把大部分力量集中在杭州,是行情低迷期的短期策略,也与“卧倒论”不谋而合。

苹果落下

“我不是悲观,现状就是这样,但我们还能期待明年的春天,期待又有好苹果,只要度过这个难关,未来的春天还有非常多的好苹果。”

整场垦谈会上,很难听见戚金兴一味抱怨困难与时艰,在他构建的业务版图中,随市场时机而转变的机遇并未消失。

“市场变化后,现在留给我们的苹果,多是那些发育不良、形状不好的歪苹果、青苹果和小苹果,偶尔才有可能捡漏捡到好苹果。如果捡到好苹果,装在水果篮里都不行,得一个个单独放;而歪苹果可以做成色拉,小苹果和青苹果还可以打成苹果汁,这样才能阶段性渡过这个难关。”

色拉与苹果汁的解法并非凭空出现,滨江的言下之意,是通过更安全方式度过粥少僧多的特殊时期--自创立以来已有涉猎的代建业务,重新回到市场视野。

回到1992年,杭州市江干区决定成立组建一家集体所有制的房屋开发单位,滨江的前身杭州滨江房屋建设开发公司正式成立,彼时因成立需要资金,戚金兴还向相关部门借了8万元钱。

第一宗业务,恰好就是代建项目--杭州城东的“近江苑”。

此后,滨江顺应城市更新改造加速期,进一步参与了杭州城内的旧改业务,以代建形式开发了近江苑、景芳五区三期、南萧埠小区、濮家东村等项目。

90年代时期大规模的基础建设和旧城改造,为滨江奠定了一些业务基础。回到当下,面对行业周期性波动,滨江集团宣布再次踏足代建领域,完成相关团队组建。

截至2023年12月,滨江集团累计承接了31个项目,签约面积约870万平方米,其中在建11个项目,覆盖杭州、金华、湖州等重点城市。

“目前公司仍有超八百亿授信尚未使用,未来市场一旦重新回暖,投资可以马上到位,团队可以马上到位,因此将代建作为一个战略储备业务,可以为长远发展注入更多动能。”

回归代建赛道非偶然,早在2021年起,滨江集团已经开始准备代建业务合作事项,与湖州城投、金华城投分别签署了战略合作框架,在当地房地产开发领域展开深入合作。

从合作模式来看,滨江集团主要涉及重资产开发、小股操盘、轻资产代建等模式,根据项目去化率预估,匹配不同的模式。

资料显示,若预估项目于一年内去化率能达80%以上,选取重资产开发模式;若预估项目1年内去化率能达50%以上,选择合作开发模式,共同分摊风险;若预估项目1年内去化率在50%以内,则以小股操盘模式介入;若预估项目流速正常,优选轻资产代建输出。

以2023年完成开盘的金华悦品项目为例,由滨江集团与金华城投合作进行重资产开发,滨江股权占比51%。

据悉,悦品项目3个月实现开工到开盘,去化率超70%;双方于金华合作的另一宗“和品”项目,也于2023年10月26日开工建设,同样为重资产开发模式。

不同于以上两宗重资产开发,滨江在建设湖州茅安前项目时,选择了广源集团、绿城两家企业合作开发,并选择了纯轻资产代建形式。

这宗项目由广源集团牵头,绿城及滨江作为联合成员参与代建。

如此看来,滨江在选择代建项目时,的确会按照去化程度考量开发模式。但从目前已开工项目来看,合作开发项目不在少数,这也引起外界关于合作开发降低权益金额的猜测。

对此,戚金兴曾在公开场合回应表示,每家企业都有优势所在,社会应当有所分工:“合作开发,提高了效率,减小了成本代价,收益率风险都更可控,为何不做呢?”

恳谈会上,他也再次谈及对于代建业务的看法:“我2016年提出让优质的服务让更多人来分享,不能仅是依靠滨江房产开发,我们开放城投(代建)业务以后,每个城市中的城投都涌来了。”

代建业务重启之外,滨江还将眼光拉宽至乡村振兴板块,胡家坪便是2023年来与滨江企业挂钩最密切的项目。

建设之初,滨江集团给胡家坪村改造的目标有三个:建设国家标准山地乡村振兴标杆村、建设浙江共同富裕和美乡村先行示范区、增加集体经济、保护环境、为当地村民提供创业和就业的机会。算下来,改造总投资金额预计为5亿元。

建设方面,滨江在改善胡家坪村内居住环境,修建幼儿园、医疗站、托老所等设施外,还出资新建和改建道路13.4公里,将盘山道路从过去的3米扩展至5米,解决双向通车问题。村民到淳安县的车程从两个小时缩短到一个小时二十分钟。值得注意的是,滨江还出资3000万元修建了一个13万平方米的水库,解决了缺水问题。

观点新媒体还关注到,滨江在村内投资建设了胡家坪民宿项目,目前三期民宿均已开业,分别为酒店、星空房及别墅,并同步配套成立了酒店管理公司、农业管理公司,解决了部分村民的就业问题,截至2023年8月,以上两家公司已经吸纳了100多个本地劳动力。

观点新媒体于胡家坪酒店项目内随机询问了几位工作人员,均表示为村内居民:“之前听说滨江在家乡招人后就回来应聘了,我们的工资待遇都是跟着滨江集团的标准走。”

截至目前,胡家坪旗下六个自然村已经全部完成村貌改造,据滨江人士向观点新媒体透露,未来滨江还继续用5-7年的时间改造胡家坪所在的王阜乡15个行政村,总体应该涉及了168平方公里内的5676户村民。

另从淳安县人民政府官方发布的公告中得知,2024年,滨江将首先将启动改造胡家坪村周边的马山村,目前规划方案中主要是对沿路沿线环境和周边景点进行提升改造。

谷底一年 | 在谷底,走向上的路。

撰文:赵焓璐

审校:刘满桃

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载