如何再次擦亮“第一管家”金字招牌。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 过去一年,中海物业为实现其“十四五”目标做出了不少努力。

2月份,中海物业董事会决定委任肖俊强为公司执行董事、行政总裁、授权代表以及可持续发展督导委员会成员,接班2018年上任的杨鸥。

从肖俊强的职场履历来看,算得上是中海名副其实的老将,在中海系拥有超过20年从业经历,物业管理业务的运营方面拥有约22年经验。

除去人事方面的重大变动外,2023年中海物业外拓方面有了一定成效,截止上半年新增在管面积达到4300万平方米,其中74.5%来自独立第三方。

下半年,中海物业先后中标了香港、澳门、北京、珠海、深圳、乌鲁木齐、重庆等地多个项目。其中,澳门最大社屋项目石排湾乐群楼占地面积约22000平方米,由六栋26-27层高楼宇组成,共提供4672个社屋单位。

另外,在2023年物业企业收并购总体趋于平淡之际,中海物业在10月11日晚间发布公告称,拟以不超过9.5亿港元向姊妹公司中国建筑兴业的全资附属公司力进企业有限公司收购Project Supervision Limited的唯一已发行股份。

但这宗收并购并不为市场看好,在2023年最后一个工作日,中海物业发布终止关联交易公告,这桩年内物业行业最大并购案也随之流产。

新总裁的旧目标

2023年3月20日,中海物业2022年度业绩会现场,肖俊强坐在了董事局主席张贵清旁边。

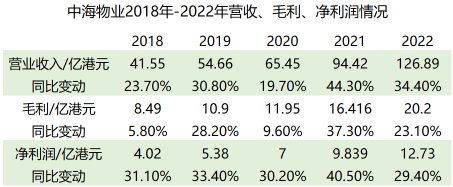

此时,中海物业在管建筑面积已从2018年末的1.41亿平方米增至2022年末的3.2亿平方米。此外还跨入了百亿营收俱乐部,截至2022年末营收总额126.89亿港元,较上年度的94.42亿港元同比增长34.40%。

中海物业管理层过往曾表示,物业行业发展趋势逐渐明晰,包括第三方市场成角逐高地,物业管理企业不再只依赖关联房企,独立开发第三方市场将成为行业趋势。

但以2022年年报来看,该公司“内生外拓1:1”、“主要指标年复合增长率超过30%”、“增速大于前十物管平均增速”等战略目标还未能兑现;同时在这几年追求外拓的过程中,盈利能力较弱及负债率较高也常常被关注。

董事会主席张贵清2022年谈到,中海物业要保持行业增速第一梯队,到2025年,主要经营业绩在保持“三个大于”(利润增速>营收增速>规模增速>人员增速)的基础上,实现30%复合增长率。

从单个城市和主要指标的角度,提出了“个十百千”的目标,“个”是指单个城市公司的利润超过1亿元,“十”是指单个城市公司营业收入超过10亿元,“百”即指整个中海物业集团的营业收入超过100亿元,这三个目标2022年都已经实现,“千”是指达到千亿市值。

但现在中海物业总市值200亿港元左右,距离千亿较远。

中海物业1986年起在香港开展业务,于1991年将港式物业管理和服务理念引入内地,在行业地位、品牌价值,定价能力、服务品质等方面,曾推动过内地物业行业发展。彼时亦被行业誉为行业“第一管家”。

因此,新上任的肖俊强此刻面对着中海物业的旧目标,如何再次擦亮“第一管家”金字招牌。

据悉,肖俊强现年45岁,持有湖南文理学院农学专业、中山大学行政管理学专业及比利时列日大学高级工商管理硕士学位,拥有高级经济师职称,原为中海物业副总裁。

他于2000年11月加入中国海外发展有限公司成员公司,曾出任中海集团及中海物业的不同职务,在物业管理业务的运营方面拥有约22年经验。

近些年来,肖俊强的职业生涯驶入快车道,2019年起先后任职北京中海物业管理有限公司总经理、人力资源部总经理、助理总裁及副总裁等职务。

不很积极的收并购

有研究报告曾指出,物业服务企业绩增长因子中,对规模有较高诉求,高业绩计划、加速扩张是其关键词。为保障目标的实现,收并购、外拓等是物业服务企业做大规模最有效的方式,尽管这种方式或将影响物企的未来利润率。

但对中海物业来说,收并购方面一直没有太多进展,仅在2022年末以约8390万港元收购了广州利合物业管理有限公司100%股权,借此揽入了广州亚运城物管业务。

这也是中海物业上市七年来首次展开物业管理标的收购行动。

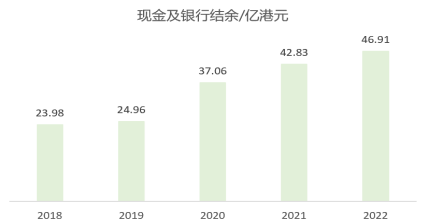

与此同时,中海物业近些年来一直握有大量的现金及银行结余,截至2022年末在手现金及银行结余约46.91亿港元,较2021年同期增加约9.5%。

数据来源:企业公告、观点指数整理

与此同时,2023年中海物业9.5亿港元关联公司收购案并未完成,虽然该宗交易案曾创造了17.54倍PE(市盈率)的收购定价,超过2022年物业行业平均11.5倍的收购PE。

外拓方面,截至2023年上半年末,中海物业在管面积3.63亿平方米,较2022年底增长13.4%。其中,新增项目74.5%来自独立第三方,相关合约额为17.82亿港元。而住宅项目及非住宅项目新增订单分别占44.8%及55.2%,相关合约额分别为15.38亿港元及14.29亿港元。

2023年上半年末,来自独立第三方及非住宅项目的在管面积占比分别增加至37.8%及28.2%。

相比之下,中海物业在管规模这方面已被碧桂园服务(9.16亿平方米)、保利物业(8.4亿平方米)等头部物企拉开较大距离。

据观点新媒体了解,中海物业2015年在港交所上市时,在管总建筑面积为6760万平方米。2018年,透过加强对商业及政府项目的拓展,新增管理面积230万平方米,截至2018年末总在管面积增至1.409亿平方米。

其中,2018年中海物业在港澳地区取得多项大型及地标性的设施管理合约,包括港珠澳大桥口岸、西九龙高铁站等知名地标项目,令该集团囊括全港十五个出入境口岸中的十二个服务合约;此外,还夺得香港司法机构辖下所有物业的管理合约。

总体来看,中海物业外拓起步较晚,但还是取得一定的成效。2020年,源自中海及中建系的项目占比高达近90%,2022年末这一比例已下降到了67%。

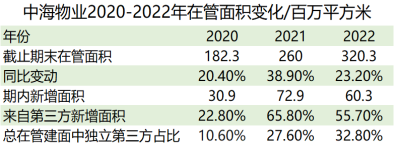

2020年至2022年,中海物业截至各期末在管面积分别为1.82亿平方米、2.6亿平方米及3.203亿平方米,同比增长分别为20.40%,38.90%及23.20%;来自第三方新增面积分别占比为22.80%,65.80%及55.70%;总在管建面中独立第三方占比分别为10.60%,27.60%及32.80%。

数据来源:企业公告、观点指数整理

虽然面对同行狂飙式规模效应,中海物业近年在管规模增长上较为失色,但中海物业的经营业绩上也有不错的成绩。

2020年至2022年,其营业收入分别为65.45亿港元、94.42亿港元,126.89亿港元,分别同比增长19.70%、44.30%及34.40%;毛利分别为11.95亿港元、16.42亿港元及20.2亿港元,分别同比增长9.60%、37.30%及23.10%;净利润分别为7亿港元、9.84亿港元及12.73亿港元,分别同比增长30.20%、40.50%及29.40%。

数据来源:企业公告、观点指数整理

目前中海物业是香港最大政府物业管理服务商及港澳地区最大中资物业服务企业的龙头。

2022年年报披露,中海物业服务香港政府管理项目覆盖12个决策局和21个政策执行部门;同时服务逾11万户家庭、逾30万市民;在管项目全面覆盖香港十八个行政区,涉及政府公建、住宅、医院、口岸、写字楼、商场、副食品批发市场、文化保育等十余种业态。

市场份额方面,服务公营医疗项目占比48%,口岸项目占比67%,副食品批发市场项目占比90%,覆盖“医食住行”各业态。

盈利能力未显现

不过值得指出的是,近年来中海物业的盈利能力有所下滑。

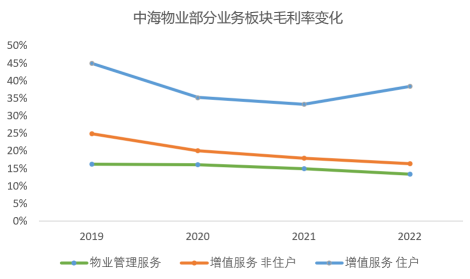

这一点在2021年中期表现的较为明显,从中海物业的业务构成来看,物业管理服务收入占总营收的70.9%,毛利率为13.8%,不及2020年的16.2%;增值服务收入占总营收的27.5%,毛利率为21.1%,不及2020年的24.4%。

2021年中期业绩会上,张贵清还曾数次呼吁投资者关注主要经营指标的增长。

中海物业管理层当时曾解释,外拓项目利润率比较低,因为是通过市场化竞争获得,需要比拼价位;为了进行外拓,各地公司需要储备一些人员,进行前期投入;新拓项目的成本优化整合还需要探索,区域布局有待完善。

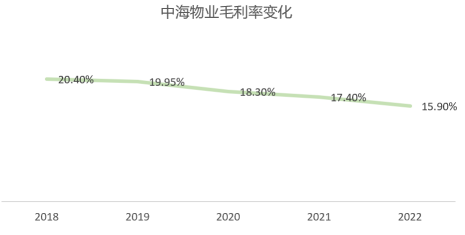

事实上,2018年至2022年期间,中海物业毛利率一直处于下滑态势,分别为20.4%、19.9%、18.3%、17.4%、15.9%。

数据来源:企业公告、观点指数整理

过去五年,中海物业毛利率均值为18.4%,与同样具有央企背景的华润万象生活、保利物业相比较为逊色,仅优于同样面临毛利率难题的部分同行;与民企龙头碧桂园服务过去五年平均32.52%的毛利率相比,也难以企及。

中海物业2022年年报就曾提到,该年度毛利率下降主要因为直接经营成本增速略高于收益。成本增速较快主要涉及三个方面,即物业管理服务及增值服务的业务内生增长;香港社区隔离设施等方面的管理成本;以及应对新冠肺炎疫情而采取的防控措施带来额外成本。

2023年上半年,上市物企毛利率得以修复,统计数据显示,前二十名上市物企毛利率为21.44%,较上年同期减少1.52个百分点,但较2022年全年增加0.71个百分点。

期间,中海物业毛利率也由2022年全年的15.9%回升至16%,较上年同期则提升了0.9个百分点。虽难言理想,但也算回归了上升轨道。要达到行业平均水平,中海物业仍需爬坡。

据了解,此次毛利率回升是依靠增值服务业务板块的拉升,只是中海物业该业务体量尚不足以支撑整体业绩。

2023年中期业绩显示,中海物业物业管理服务收入51.63亿港元,占总收入的72.1%;非住户增值服务12.05亿港元,占总收入的16.8%;住宅增值服务7.11亿港元,占总收入的9.9%;其中,非住户和住户增值服务收入总占比约为26..7%。

从整个业务结构看,物业管理服务仍旧是中海物业业绩增长压舱石,但增值服务板块的高盈利占比表明其未来或有更多想象空间。在做好基础物业服务的同时,增值服务将成为营业收入未来的另一重要支点。

数据来源:企业公告、观点指数整理

2023年中期业绩会上,张贵清就表示:“未来的增长要靠增值服务,关键看企业有没有能力把握这个机会。”

目前,中海物业还希望通过科技手段来降本增效。

2023年中海物业中期报告就提到,凭借“星启物联网中台”技术,打造全生命周期的数字产业链,构筑“建筑空间”和“数字空间”链接的产品解决方案,中海物业将产品规模化、标准化、定制化,目前已在杭州奥特莱斯、南方投资总部大厦、济南农商行等多个项目投入使用,共完成了28个城市33个标杆项目验收。

谷底一年 | 在谷底,走向上的路。

撰文:兰英杰

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载