在业绩下滑的同时,中新集团稳步推进其产绿双核的驱动发展战略。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 相当部分投资者一度预测,产业园作为承托中国产业发展的重要载体,是2023年的投资“顶流”。然而实际来看,退租、招商困扰着大部分产业园区运营商,复苏并不如预期。

苏州工业园区是中国和新加坡合作的标志性项目,中新集团作为苏州工业园区的开发主体,具有较强的品牌优势,亦令其在经济复苏之际保持较强的抗风险能力。但即便如此,依然逃不过营收和净利润双降的局面。

业绩下滑之时,中新集团坚持推进产绿双核驱动发展战略,年内承接传统公用业务和危废处理的子公司“中新公用”更名为“中新绿发”,明确发展绿色新能源业务的决心,持续推进分布式光伏布局。

除此之外,亦持续推进产业投资。该板块对中新集团整体利润的贡献有望持续增加,有机会超过绿色公用,成为集团利润贡献的第二极。

不过也要留意到,近年中新集团为构建绿能业务产业链的完整布局,做出了大量的投资和收并购行为,这些投入转化为营收的过程比较缓慢。

从数据来看,这部分收并购在出价上难以谓之“划算”,每年均录得过千万的商誉计提。

2021年,中新集团确立了以园区开发运营为主体,以产业投资和绿色公用为两翼支撑的新“一体两翼”发展格局。现时来看,相比稳健的主业,“两翼”的未来潜力还在市场期盼之中。

主业增长下滑

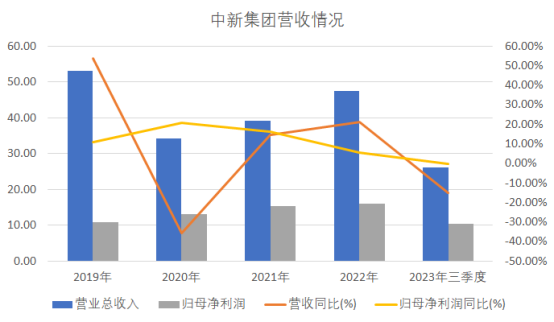

近年来,中新集团净利润一直保持增长,但是增速持续下滑。2023年营收也开始增速放缓,显然受到经济大环境的影响,未来增长预期不确定。

从具体数据看,中新集团2023年前三季度营业收入为26.1亿元,同比减少15.1%;归母净利润为10.3亿元,同比减少0.2%,盈利情况并不理想。

数据来源:公司公告,观点指数整理

园区开发运营是公司的核心主业,具体包括了产城融合园区和区中园两个板块。截至2023年上半年,中新集团开发运营的标准及定建厂房约有160万平方米投入运营,均布局在苏州工业园区及长三角区域。

除苏州工业园区外,中新集团在无锡、常州、镇江、南通、吴江、嘉善、常熟、太仓等地实现区中园项目的落地和项目储备,累计签约12个区中园项目,合计建筑面积172万平方米。

不过,园区开发业务涉及大量资金垫资,投入大、见效慢,园区培育周期较长,再加上大量自持的需求,实现短期快速增长的可能性较小。

数据显示,中新集团上半年园区开发业务营收15.0亿元,同比下降25.9%,是公司全年业绩下降的主要因素。观点指数认为,2023年园区开发业务下滑主要是生产企业扩产意愿降低,苏州工业园内土地出让节奏因此放缓,导致一级土地开发的收入结算滞后。

中新集团的园区开发业务能否在2024年有所回弹,还需要看苏州工业园近期开展的企业用地需求调查结果。另外,溢价收购产生的商誉减值问题亦值得关注。

中新集团近年围绕绿色公用业务的发展有大量的投资和收并购行为,这部分投入转化为营收的过程较缓慢。从数据来看,这些收并购在出价上难以谓之“划算”。2023年上半年,中新集团计提商誉准备减值1455.63万元,无商誉增加产生。

产投静待未来

在盈利整体走弱的情况下,中新集团布局多时的产业投资板块被寄予厚望。

该板块主要包含直投部分和基金投资,以及少量对联营企业的投资。尽管一直还未能为公司贡献营收,但因为持有资产有公允价值变动,已经有利润方面的贡献。

截至2023年三季度,中新集团公允价值变动收益为2.53亿元,同比增长166.875%,主要是产业基金投资评估增值较上年同期增加所致。

自2018年起探索开展产业投资业务开始,中新集团该部分业务按类型可细分为基金参投和科创直投两部分,强调以投带招、以招促投、招投联动。目前,形成了母基金、子基金、直投基金相结合的结构,将产业投资与园区开发主业联动发展。

基金参投方面,公司投资领域侧重于新能源、新材料、半导体、高端装备、数字科技、医疗健康、大消费及现代服务等具备科技攻关、先进制造和发展升级等与公司各产城融合园区及“区中园”产业契合度高的行业,投资阶段侧重于早中期。

比如在半导体领域的投资上,中新集团就是标准的双线并进,既有基金参投,亦有科创直投。

在回答投资者问题时中新集团曾提到,不仅参与投资了苏州元天璞华智芯股权投资合伙企业(有限合伙)、苏州聚源振芯股权投资合伙企业(有限合伙)、苏州湖杉华芯创业投资合伙企业(有限合伙)等专注于半导体行业投资的基金,同时还发起设立了中新园创、中新园展基金,直投了恺欣半导体、纳维科技、赛卓电子、霍尔传感器、矽佳半导体封测等半导体企业。

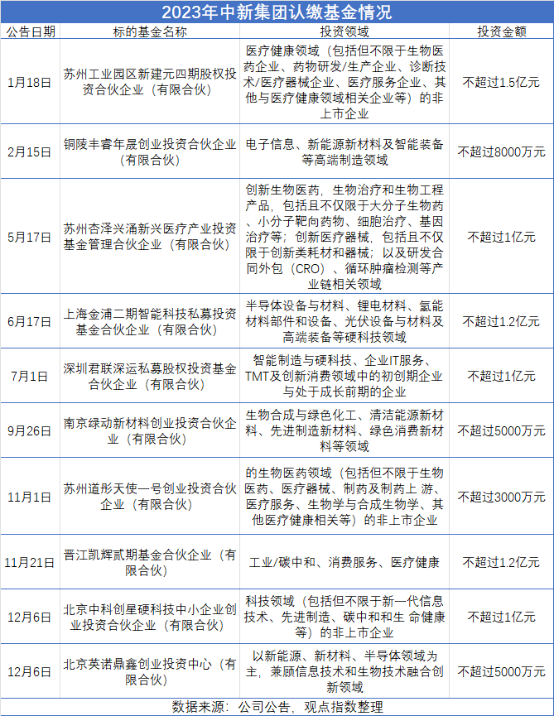

截至2023年上半年,中新集团正式成立的私募基金达到42支,累计已投资金额达27.41亿元,上半年新增投资4.24亿元。

从全年来看,中新集团2023年新增认缴了由在电子信息、新能源、半导体、生物医药等领域较知名的基金团队发起设立的共10支基金,若所投基金全部完成募集将带动苏州工业园区及各产城融合园区总投资过百亿元。

科创直投方面,中新集团发起设立了两支规模合计5亿元的产业投资基金:中新园创一期、中新园展一期。

其中,前者的投资区域以苏州工业园区为主,阶段以早中期为主,兼顾成熟期;后者投资区域以公司各走出去园区、区中园为主,阶段以成长期为主,兼顾早期,成熟期;筹备设立规模3亿元的中新园创二期产业投资基金,围绕园区主导产业开展投资业务。

前三季度,中新集团实现投资收益2.6亿元,同比增长33.2%,主要是处置子公司股权以及长期股权投资收益增加所致。以产业基金投资评估增值计算,中新集团实现公允价值变动损益2.5亿元,同比增长166.9%。

由于中新集团的产业投资是基于园区开发运营这一主营业务而发展的,所投企业绝大部分处于管辖园区内,对区内企业发展情况和潜力有更深入了解,因此能够控制投资风险。从风险偏好来看,公司投资方式以合伙基金为主,直投总金额较小,态度相对审慎。

随着产业投资的增加以及所投企业的发展,产业投资对中新集团整体利润的贡献将持续增加,并有望超过难以快速增长的绿色公用板块,为集团贡献利润第二极。

不过也要留意到,即便风险控制足够谨慎,产业投资的不确定性也依然较大。当投资收益对母公司的贡献逐步增大时,引来的营收及利润波动也会增大。比如定位为“科技投行”的张江高科,就曾在前两年因所投企业的二级市场表现而出现利润大幅波动。

绿能业务拓张

在当前强调绿色节能和环境友好的大环境下,园区绿色开发成为对产业园区重要的考察指标,特别是在一些产业升级、旧工业园改造的项目上。

2021年起,作为苏州工业园区的开发主体,中新集团就确立了以园区开发运营为主体板块,以产业投资和绿色公用为两翼支撑的新“一体两翼”发展格局,强化产业投资和绿色公用业务这“两翼”对园区发展的赋能。

2022年,中新集团更定出“以产为核,以绿为核”的双核驱动战略,继续提高绿色公用业务的重要地位。

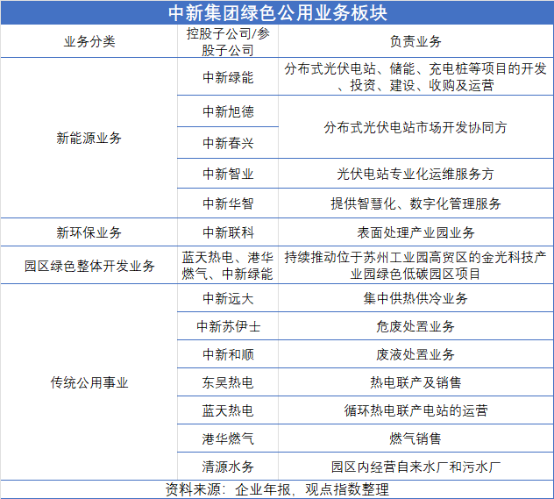

该公司绿色公用业务奠基于开发苏州工业园区的城投职能,为苏州工业园区提供供热供冷、燃气销售及运输以及危废处理等传统工业公用事业服务。

借助在传统公用业务和危废处理打下的基础,中新集团2022年开始进入新能源业务,并在2023年6月将承托该业务的子公司——中新苏州工业园区市政公用发展集团(简称“中新公用”)有限公司正式更名为中新苏州工业园区绿色发展有限公司(简称“中新绿发”)。

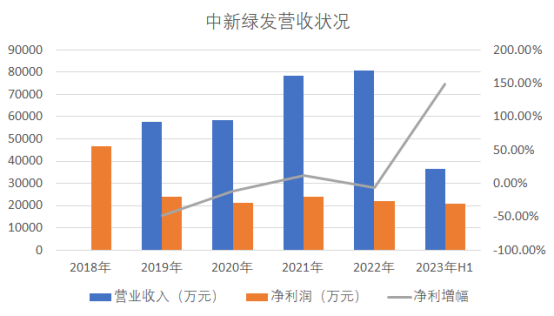

中新绿发是承担中新集团“两翼”之一绿色公用业务的主要平台,截至2023年上半年营业收入达到3.6亿元,净利润2.09亿元,同比增长148.48%。

数据来源:公司公告,观点指数整理

绿色公用业务大体分为新能源、新环保、园区绿色整体开发业务三部分。其中,园区绿色整体开发业务是协同传统公用事业、新环保业务和新能源业务的整体开发业务。

光伏业务上,中新绿发及中新春兴、中新旭德等参股公司仅在上半年就累计完成并网170MW,在建项目65MW,储备项目500MW。9月19日,中新绿发与国网(苏州)城市能源研究院有限责任公司、园区供电公司签订战略合作协议,以分布式光伏为切入点,共建碳普惠体系。

新环保业务方面,以中新联科为重点,以工业废水为发展方向,中新集团与蚌埠经开区达成传感谷工业废水厂项目合作意向,还参与编写了安徽省电镀水污染物排放标准。

园区绿色整体开发方面,该公司在2023年签约了安徽蚌埠经开区、山东日照岚山经开区等绿色+碳园区项目。该部分业务核心在于体系化,使得中新集团可以利用绿色公用业务对外拓展,而不是仅停留在为苏州工业园区提供服务上。

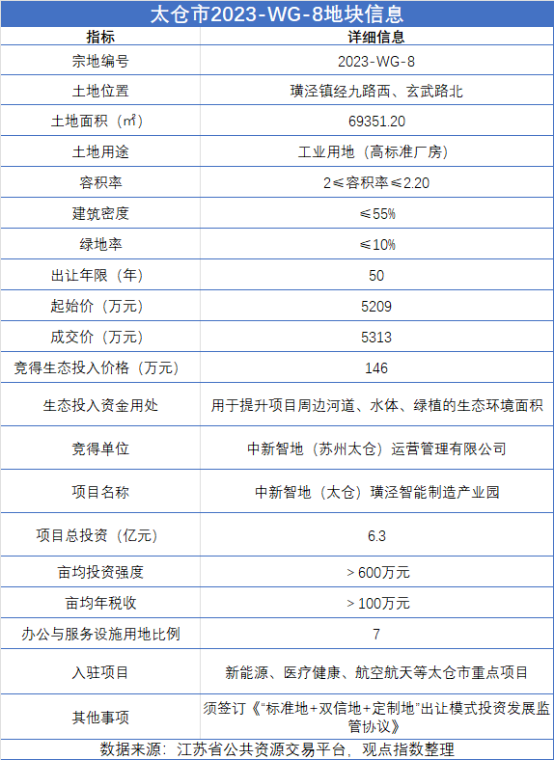

不仅如此,绿色生态方面的沉淀也扩大了中新集团在拿地上的优势。2023年上半年,中新集团成功摘得中新智地(太仓)璜泾智能制造产业园项目土地,该地块是全国首宗限地价“竞生态投入”产业用地。

竞得地块位于太仓市璜泾镇原永乐村“窑厂”工业区,原“窑厂”工业区内大部分企业主要从事化纤加弹行业,产业结构单一、耗能高效益低且存在显著的环境污染问题。

当地政府的要求很明确,即促进整个区域完成淘汰落后产能,引入新兴产业完成产业升级。达成该目标的前提是完成旧厂房的拆除腾退,并对周边污染的土地和水体进行修复。而修复污染地块和园区整体开发,都是中新集团所具备的优势。

可以预见,中新集团会将该地块的作为“以绿为核”战略的模范样板去打造,借此向外界打响中新绿发的品牌。

谷底一年 | 在谷底,走向上的路。

撰文:黎浩然

审校:钟凯

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载