风好正扬帆 | 物业服务报告节选

回首2020,疫情在全球蔓延,尽管多方因素导致资本市场剧烈动荡,但物业上市潮并未减退,资本价值得以再度挖掘,行业迎来了新的发展节点。

回顾历史,中国物业服务行业于 80 年代从深圳出发,迄今已逾 40 年。在改革开放的时代背景下,1981 年由深圳特区房地产公司和香港妙丽集团合作开发的东湖丽苑成为我国第一个涉外商品房小区,并引入了物业服务这一概念,国内物业服务行业随之启程。

存量物业添砖瓦,物业行业风好正扬帆

近年来,得益于我国城镇化水平及人均可支配收入显著提高,物业服务行业得以快速发展。

据国家统计局数据显示,中国城镇化率(即一定时期内城镇人口规模的预期平均比率)从 1999 年的 34.8% 升至 2019年的 60.6%。根据《国家人口发展规划 (2016 年 -2030 年 )》预期发展目标,预计 2030 年城镇化率升至 70%,城镇化率提升将带来物业服务增量需求。

数据来源:Frost & Sullivan,观点指数整理

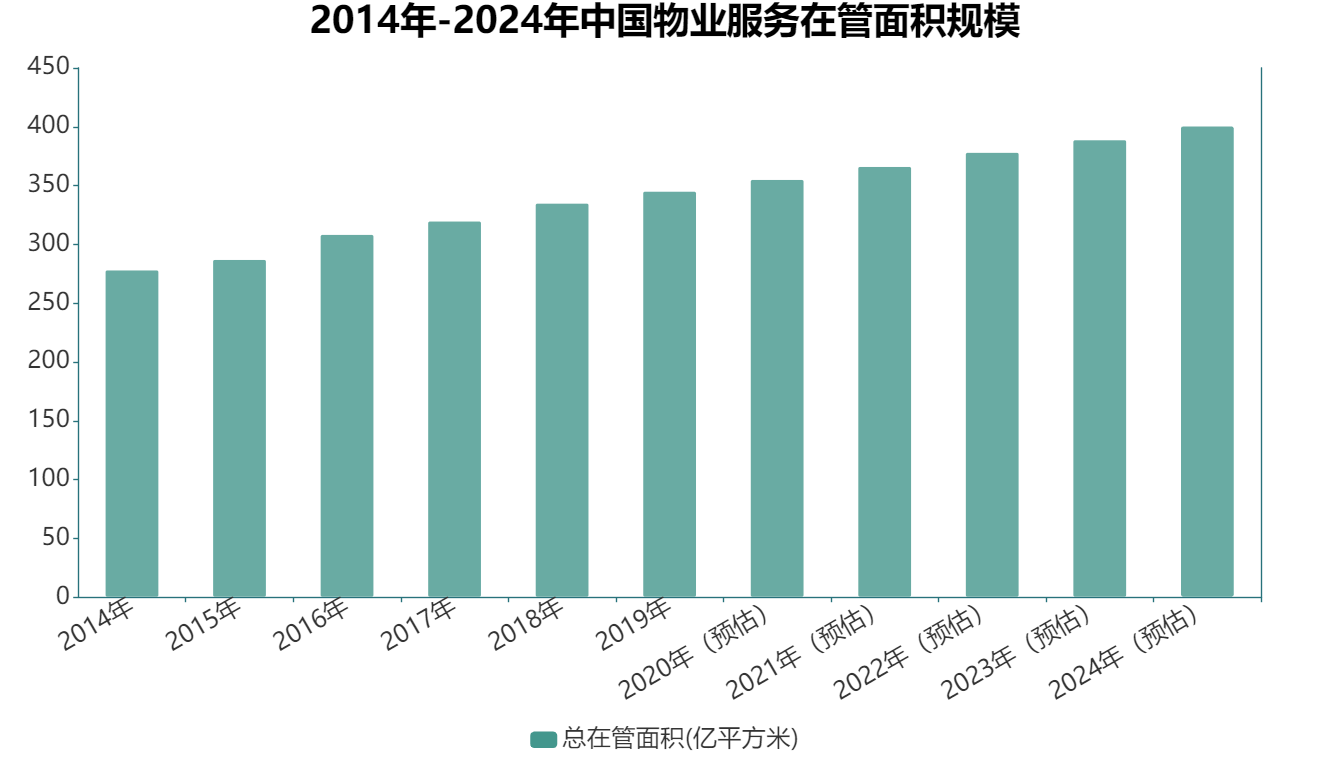

公开数据显示,2014 年国内物业服务企业的总在管面积规模 为 278.24 亿平方米。随着行业 发 展,2019 年 物业 服 务企业总在管面积增加至 345.18 亿平方米,复合增长率达到4.4%,而到了 2020 年,预计国内物业服务企业的总在管面积可以达到 355.19 亿平方米。

行业存量规模稳步增加,带动营业收入大幅度增长。数据显示,2014 年全国物业服务营收规模约 2076 亿元,预计 2020年升至 3478 亿元,六年间增长幅度达到 67.53%。

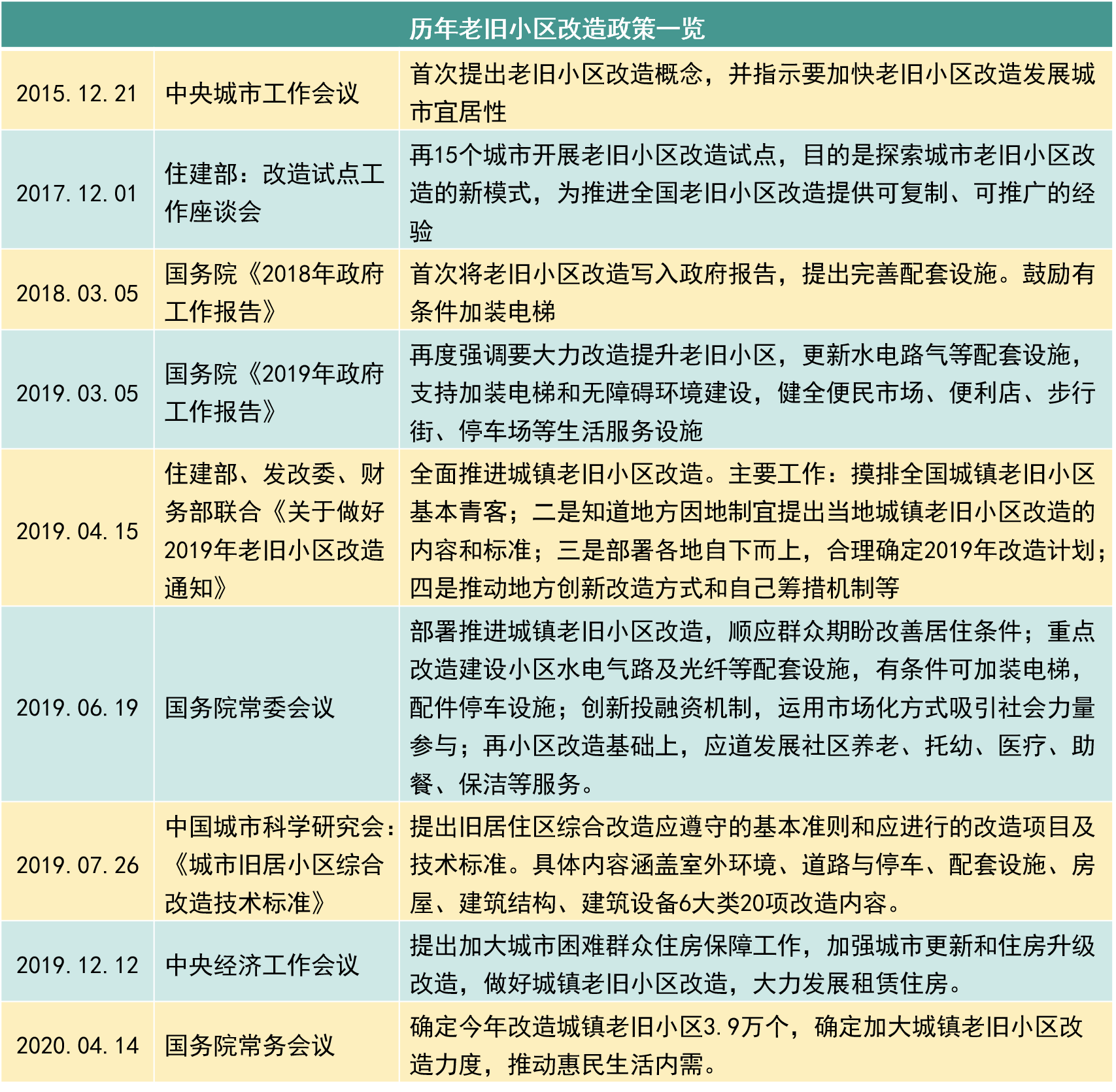

另一方面,城市从增量向存量发展,老旧小区的改造亦为物业服务市场带来新的切入点。

2020 年 4 月 14 日,国务院常务会议部署将加大城镇老旧小区改造力度。另根据住建部 2019 年披露的数据显示 , 全国共有老旧小区近 16 万个 , 涉及居民超 4200 万户, 建筑面积约 40 亿平方米。老旧社区改造工程正加快推进,市场空间巨大。

数据来源:国务院、住建部、观点指数整理

近年来政府不断加强对全国老旧小区的改造力度,并且鼓励运用市场化方式吸引社会力量参与,这一举措亦将给物业企业的发展带来巨大的想象空间。

资本大年,年内 18 家物业企业成功上市

距离 2014 年第一家物业服务企业上市,物业服务企业开启独立资本化路途已有 6 年之久。回首 2020,疫情在全球蔓延,尽管多方因素导致资本市场剧烈动荡,但物业上市潮并未减退,资本价值得以再度挖掘,行业迎来了新的发展节点。

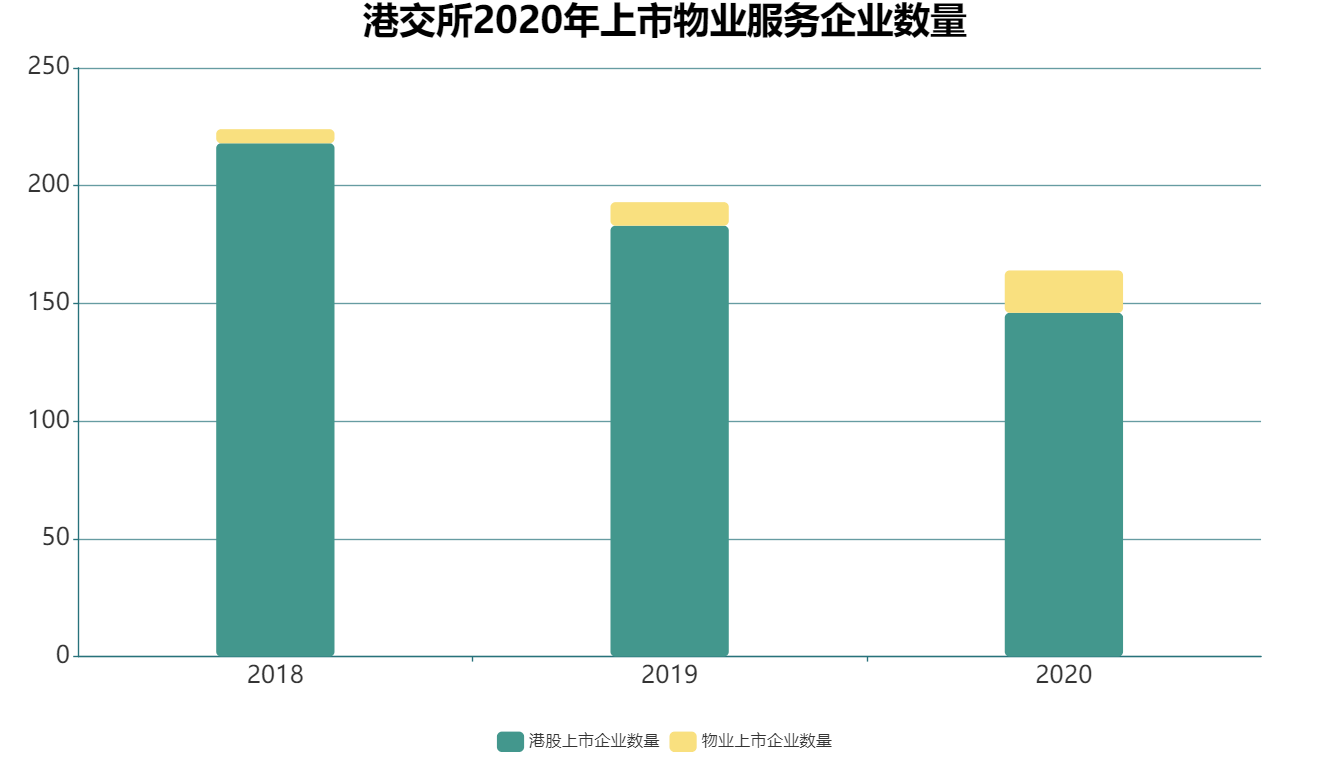

据观点指数统计,截止2020年末进入资本市场的内地物业服务企业达到 42 家,其中 38 家在港股、4 家在 A 股。2020 年共计18 家物业服务企业通过介绍或整体上市的方式登陆资本市场,其中 H 股有 17 家,A 股有 1 家。远超 2019 年的 11 家,创下了历年以来的最高峰。

数据来源:Wind、观点指数整理

聚焦港股市场,2020 年港交所新上市企业共计 146 家,其中物业服务企业占比 12.33%,这一数据在 2018 年、2019 年分别为 2.29%、4.92%。

可见,在 2020 年整体行情淡薄的情况下,现金流与增长预期稳定的物业服务企业深受市场青睐,物业服务板块在资本市场逐渐占据重要地位。

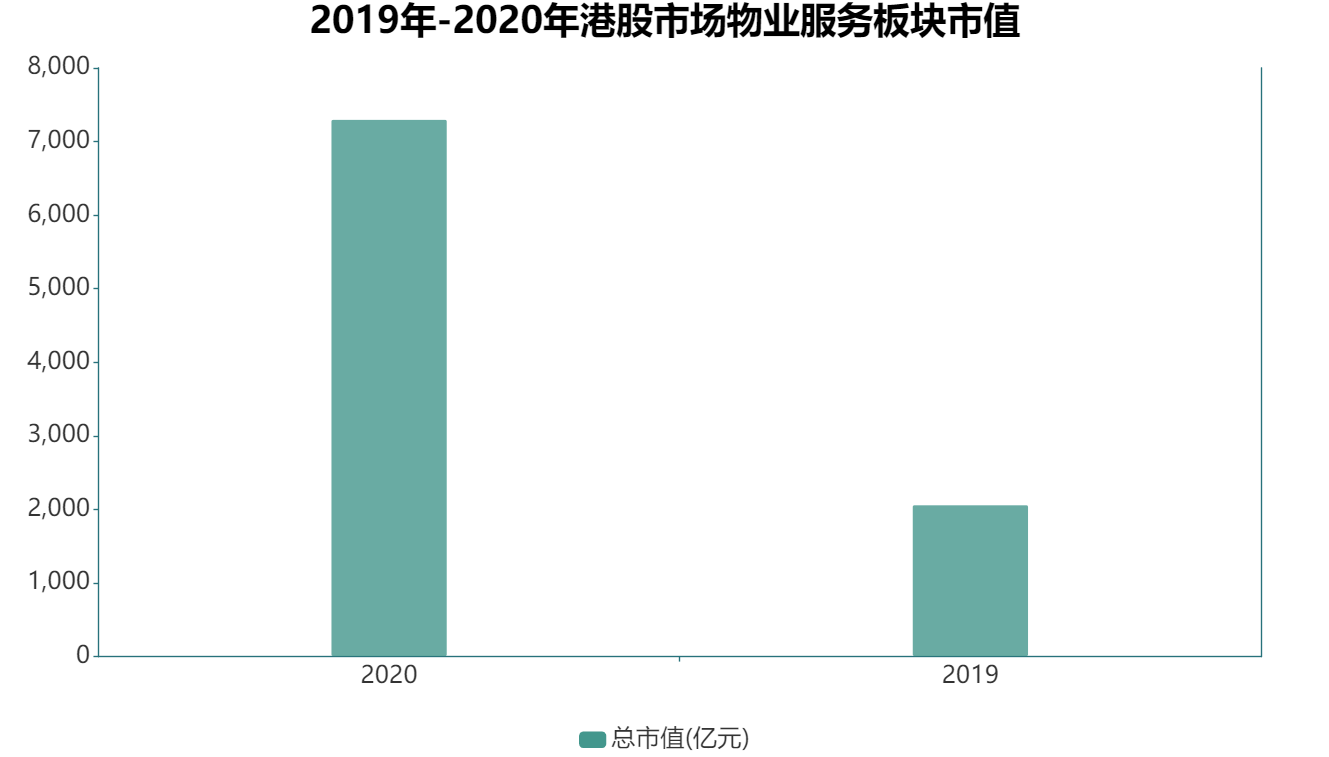

表现方面,截至 2020 年 12 月 31 日,38 家港股物业服务企业的市值为 7301.1 亿元,而 2019 年,港股市场物业板块总市值仅 2062.86亿元。

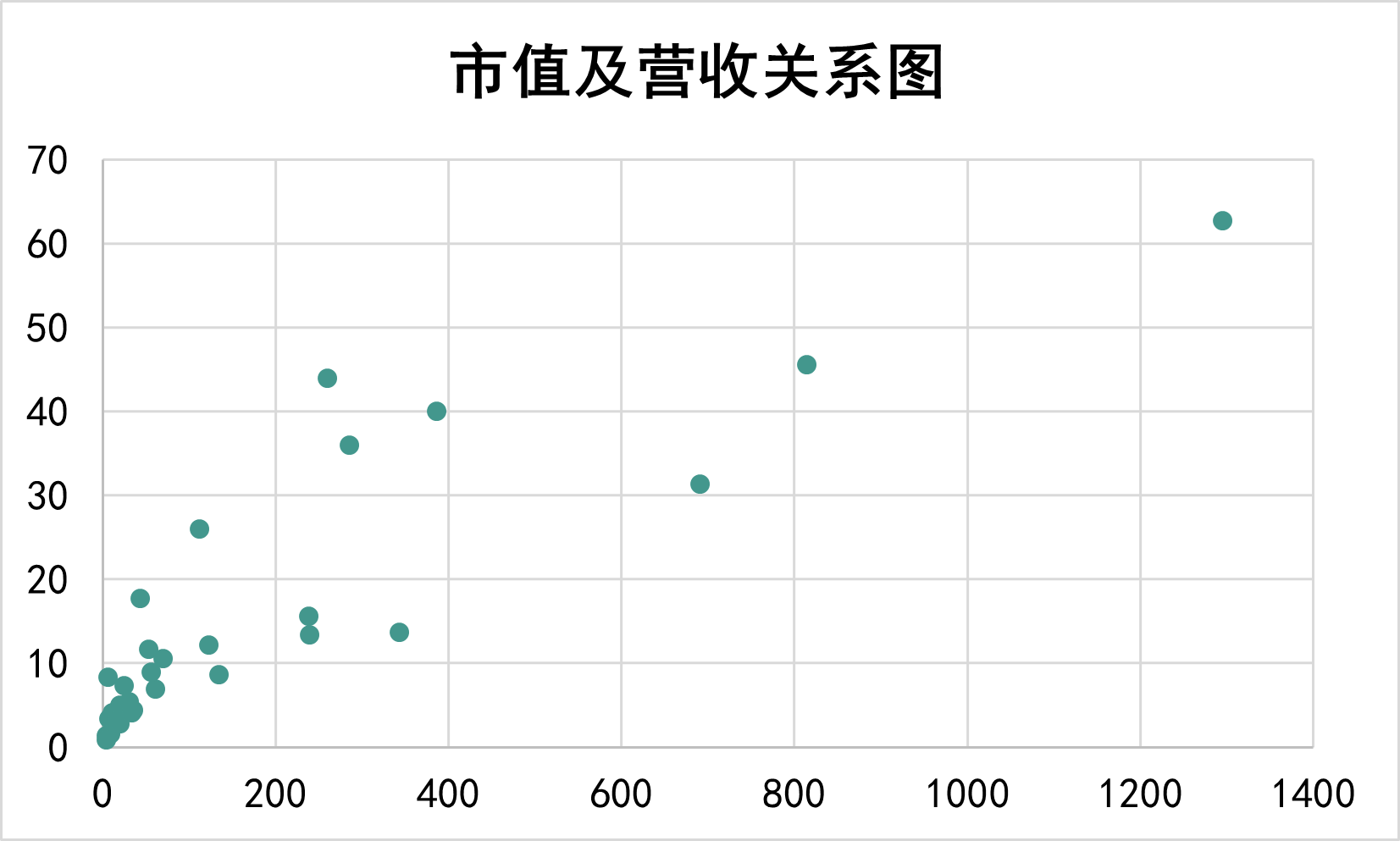

企业分化加剧,规模物企市值与营收占优

市值表现方面,截至2020年12月31日,38家港股物业服务企业的市值为7301.1亿元,而2019年,港股市场物业板块总市值仅2062.86亿元。

数据来源:Wind、观点指数整理

随着物业上市企业增多,市场稀缺性逐渐减少,企业间的市值分化程度也逐步加剧。

凭借庞大的管理规模、强劲的成长性以及优异的抗风险能力,物业服务行业逐渐成为资本市场的宠儿,而不断涌入的热钱也使得物业服务企业的发展势头如鲤跃龙门,强者愈强。

规模亦预示着物业服务企业可在财年内获得可预期的现金流收入,在当下国际经济动荡的背景下,资本避险情绪明显,具有大规模在管面积的物业服务企业更容易获得资本市场认可。

值得注意的是,规模并不是影响企业市值的唯一因素。从营收层面看,物业服务企业的市值与营收间基本呈现正相关关系。

大部分营收规模在 20 亿元以下的物业服务企业,市值分布在 200 亿元以下,但由于各个物业服务企业存在一定的经营差异,个别总营收较低的物业服务企业却能获得较好的资本市场关注度。

值得注意的是,从上市物业服务企业收入构成来看,基础物管服务仍是目前绝大多数物业服务企业的主要营收渠道,行业短期内仍无法摆脱规模论。

另一方面,尽管当下营收、规模与成长性在物业资本市场三足鼎立,但随着上市物业服务企业数量的增多,专注商办类的物业服务企业亦开始靠近资本市场。而这一群体由于单位面积收入溢价相对较高,在物业细分领域优势明显,更容易吸引市场注意。

一般来说,物管公司通过关联企业交付面积输送、独立第三方招投标以及收并购三种方式来获取新的在管项目。其中,第一种获取方式虽然可以为物业企业带来稳定的增量面积,但比较依赖关联企业的发展状况,同时受宏观经济因素影响较大。

数据来源:企业公告、观点指数整理

但就目前情况来看,市场规模物业服务企业的独立市场化拓展程度较低。除去部分独立第三方物业服务企业外,绝大多数物企对关联方的依赖程度较高,后者的项目输送仍为物业企业扩展规模主要着力点。

据观点指数不完全统计,2020 年上市物业服务企业披露的收并购事件数达到 59 起,涉及金额近 100 亿元,平均交易金额为 1.7 亿元。而 2019 年同期发生的收并购案例 35 起,涉及金额约 64 亿,平均交易金额为 1.83 亿元。

这从侧面反映出,随着收并购竞争升级,过去依靠并购优质标的企业以实现规模与业务快速提升的渠道在收窄。

同时,随着上市物企增多,市场稀缺性减少。一些属于优质标的物业公司在寻求并购意向时,倾向于平台更高、规模更大、运营经验更丰富的企业,这进一步提高了收并购的门槛。

数据来源:企业公告、观点指数整理

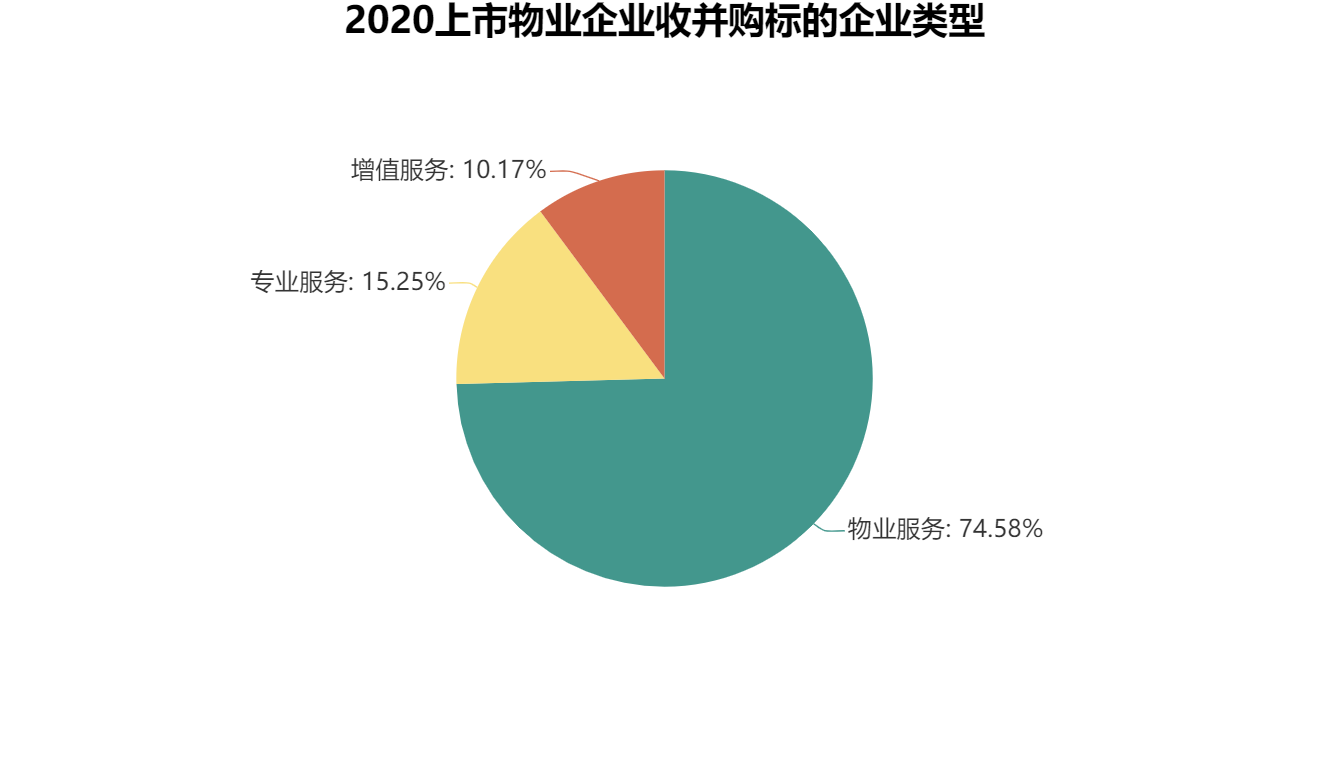

若细分被收并购企业的业务类型,可以看到,2020 年物业服务企业仍坚持以扩张规模为主,多种经营业务为辅的收并购策略。

可以看到,发生在环卫清洁、康养医美、保险业务等延伸领域的并购越发频繁。

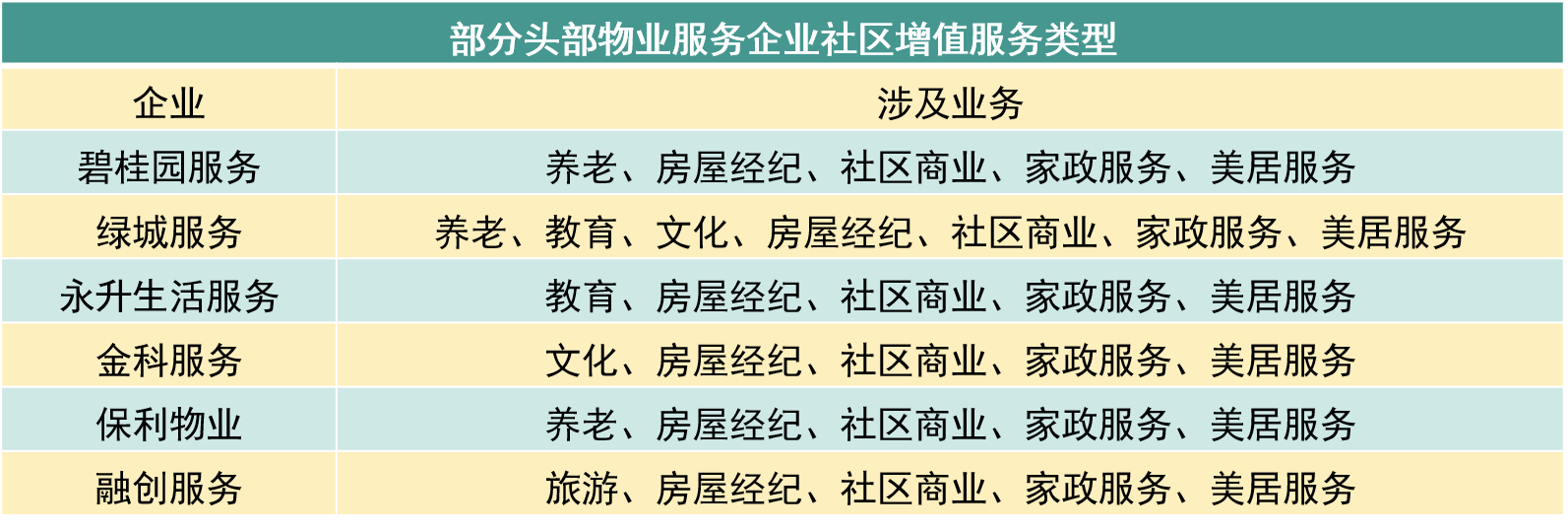

增值服务多点开发,行业发力点明确

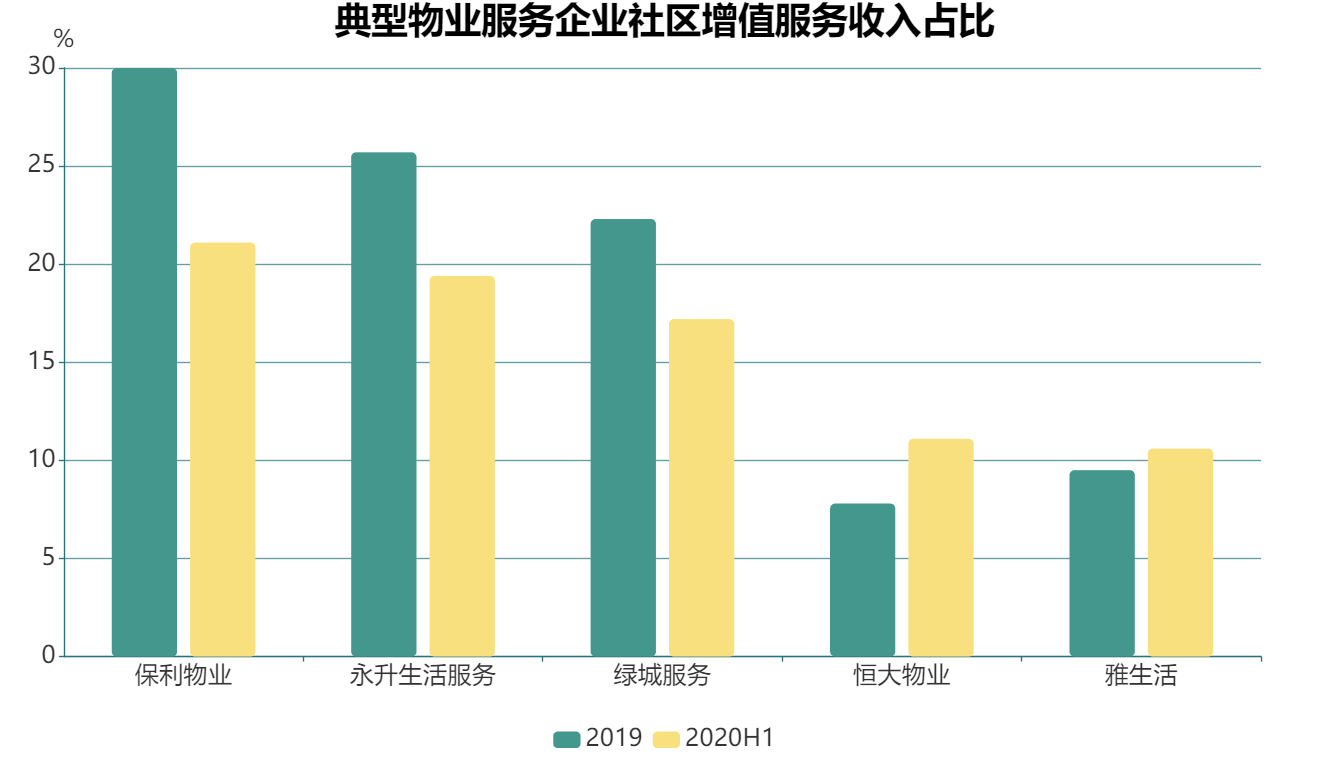

从社区增值服务收入占比来看,大部分头部物业服务企业不超过 15%,社区增值服务还远不是主要的收入来源。

数据来源:企业公告、观点指数整理

当前,物业服务企业发展社区增值服务的盈利模式并不完全成熟,还需要对服务内容和方式做进一步的拓展和优化。同时,社区增值服务与基础服务共享人工,具有较高的毛利率,对物业服务企业增收减负的贡献更加突出。

来源:公开资料、观点指数整理

另一方面,承接网络平台的繁荣发展势头,网络消费已成为普通民众一种新的生活消费方式,除了火爆异常的线上购物平台外,服务类的消费需求也日趋增加。

物业服务企业已经开始主动挖掘管理区域客户的消费潜力。线上平台的搭建亦成为不少物业服务企业重点布局的领域。

撰文:陈耀国

审校:欧阳颖

秉承初心,坚守匠心丨禹洲集团物业用细节知暖意,以善意见真情

秉承初心,坚守匠心丨禹洲集团物业用细节知暖意,以善意见真情 华润置地的TOD探索与实践 布局18年全国落地76个TOD综合体项目

华润置地的TOD探索与实践 布局18年全国落地76个TOD综合体项目 蓄势待发 钧明成长力爆发巨大能量

蓄势待发 钧明成长力爆发巨大能量 英国艺术品 “请就座” 亮相广州太古汇 融合互动光影打造沉浸式体验

英国艺术品 “请就座” 亮相广州太古汇 融合互动光影打造沉浸式体验 金辉控股:2020年收入增幅34.3%,利润增幅42% ,“0”踩线

金辉控股:2020年收入增幅34.3%,利润增幅42% ,“0”踩线 广州国际投资年会首设新加坡分会场,全球供应链迎RCEP新机遇

广州国际投资年会首设新加坡分会场,全球供应链迎RCEP新机遇 三盛控股:2020年实现营业收入87.79亿元,同比增长276%

三盛控股:2020年实现营业收入87.79亿元,同比增长276% 三道红线下行业加速分化 稳健选手远洋集团跑出加速度

三道红线下行业加速分化 稳健选手远洋集团跑出加速度 海伦堡成功发行2021年首笔境外美元债

海伦堡成功发行2021年首笔境外美元债 与腾讯联手!恒大汽车发力车载智能系统

与腾讯联手!恒大汽车发力车载智能系统 新城悦服务2020年总收入达28.66亿元,归母净利润同比增长60.4%

新城悦服务2020年总收入达28.66亿元,归母净利润同比增长60.4% 融创中国2020年报:地产主业优势基础上,多产业赛道打开未来增长

融创中国2020年报:地产主业优势基础上,多产业赛道打开未来增长