中海表现突出,行业净负债率迎来拐点 | 偿债能力报告

根据观点指数多维度的研究,中国海外发展成功进入“2021上市房企偿债能力表现”研究结果名单。

根据观点指数多维度的研究,中国海外发展成功进入“2021上市房企偿债能力表现”研究结果名单。这不仅仅表现在中国海外发展具备充足的现金储备、稳健持续的EBITDA,也体现其杠杆水平较低,财务状况更加稳健,可以减轻偿债压力,亦能更充裕地应对偿债需求。

行业龙头企业碧桂园也以出众的货值储备,较好的EBITDA/负债比值获得不错成绩。此外,长期保持着稳健财务状况的龙光集团、龙湖集团、保利地产等也进入研究结果名单。

同时,万科、华润置地、招商蛇口在行业高杠杆盛行的情况下,长期保持合理的杠杆水平,体现了这些房企稳健发展的理念。

2020年至今,受融资政策收紧、疫情压力等诸多因素影响,多家安全垫不足的房企无法偿付到期债权。而这其中不仅仅是小型房企,甚至包括规模房企。违约事件不仅仅会影响房企未来的融资活动,在债权人压力下亦可能迫使公司进行重组,打断正常的经营计划。

短期偿债能力改善

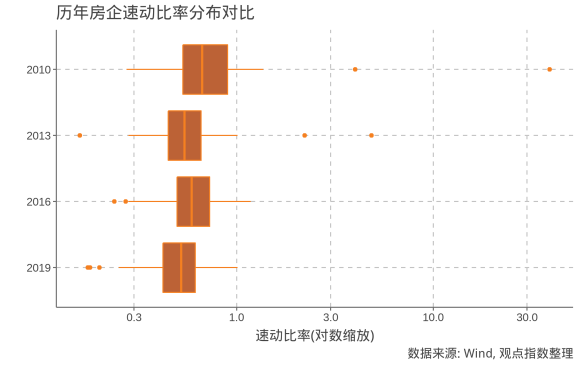

无法偿债最直接的原因便是流动性不足,根据样本房企历年的财务情况来看,速动比率中位数变化不大,但可发现指标分布上从右倾变为左倾,即从部分房企流动十分充足演变至部分房企流动性吃紧,反映了这些房企在运营中较为激进的策略。

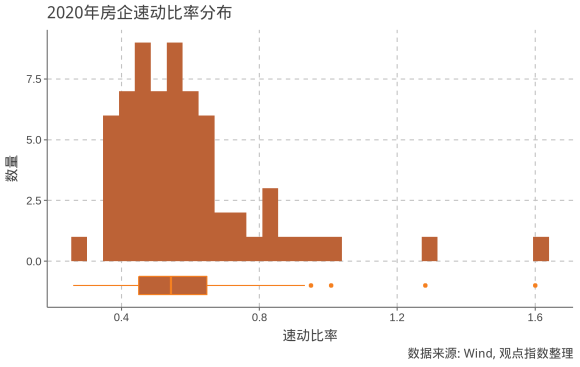

观点指数预计,样本房企2020年速动比率中位数为0.54,略高于2019年的0.52。同时,约有半数样本房企的速动比率在0.45至0.64之间。

迫于近来监管压力,尤其是去年出台的“三道红线”政策,多数房企会更加在意现金水平,房企的流动性会趋好。

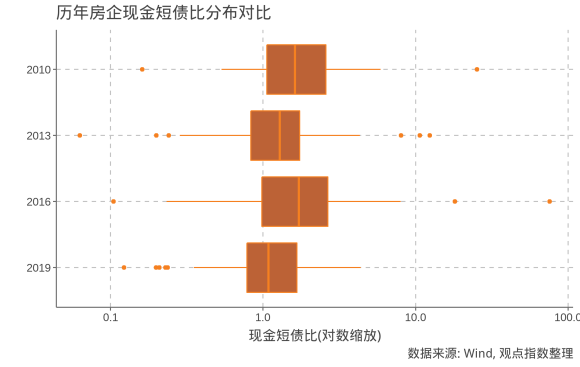

另一个更直接的指标便是现金短债比,可以衡量企业对即期债务的偿还能力。

从过去10年数据来看,约半数样本房企现金短债比基本保持在1以上,即可以满足“三道红线”的监管要求。

但也可发现,样本房企现金短债比在2019年出现了整体性下滑,多家房企现金短债比显著低于整体水平。

这些房企通常采用了过于激进的扩张策略,其中也包括2020年违约的个别房企。

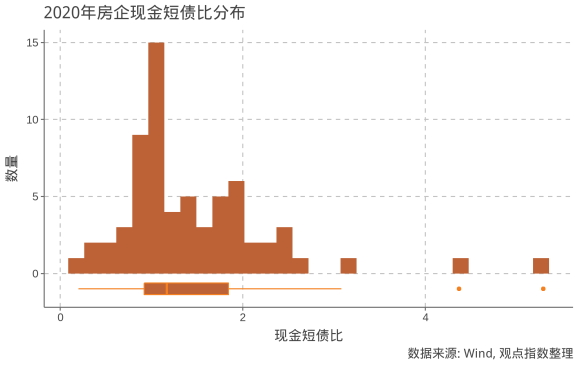

观点指数预计,75%的样本房企现金短债比水平会高于0.92,而中位数为1.16,较2019年均有改善。这意味着超过半数的样本房企达到了“三道红线”的要求,而即便没有达到“三道红线”的标准,大部分样本房企的负债情况也不会有显著的偿债压力。

净负债率迎来拐点

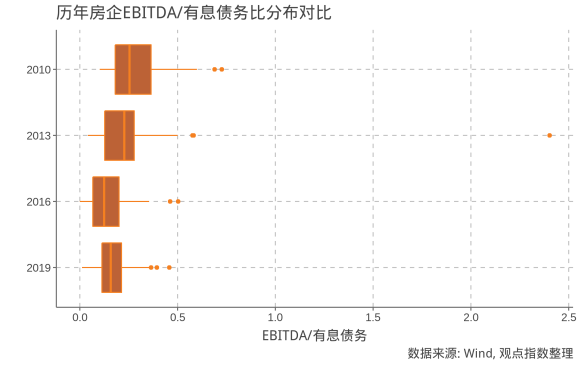

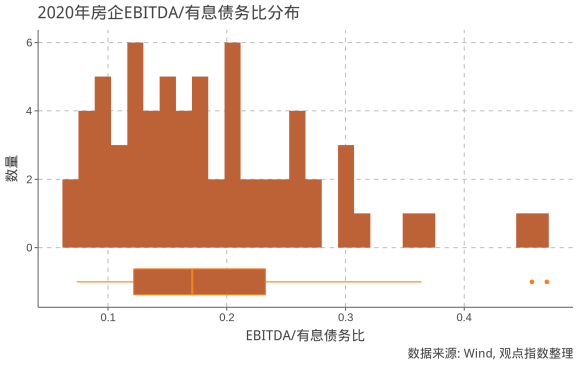

转看房企整体债务偿还能力,观点指数通过息税折旧摊销前利润(EBITDA)与有息负债总额的比值来衡量房企收入对债务的覆盖程度,从而反映企业是否有充足收入来偿还债务。

可见,随着房企债务规模扩大,这一指标一度呈现下降趋势。但自2016年开始,这一指标保持相对稳定,而且各样本房企的表现也有趋同倾向,体现了房企对风险与扩张的权衡。

观点指数预计这一指标将会继续改善,在房地产市场相对成熟环境下,房企会更加重视在财务上保持审慎与稳健。

此外,观点指数预计2020年样本房企EBITDA/有息债务比值的中位数为0.16。但同时,约75%的样本房企该指标将高于0.12,同时也不会有房企超过0.50。

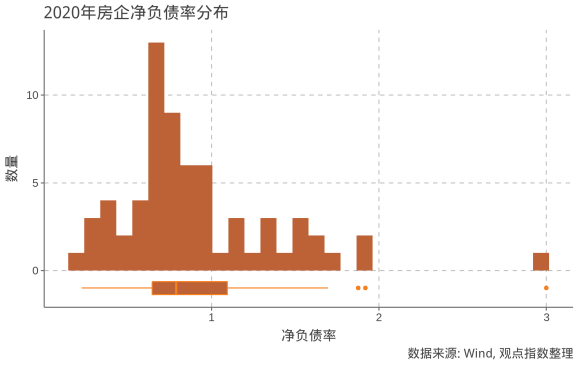

从房企资本结构来看,净负债率在过去10年呈现攀升趋势,2010年超过75%房企都没有超过100%的“红线”;从2013年开始,越来越多房企越过了100%的“红线”,截至2019年年末,样本房企净负债率约为85%。

尽管迫于“三道红线”压力,房企普遍都有降负债的努力,但降负债和改善资本机构并非朝夕之功。

观点指数预计,截至2020年末,约72%样本房企可以达标,净负债率中位数为78%,相比2019年有较为明显的改善。净负债率过高异常值来自新上市房企,对该企业而言指标尚未稳定,参考意义不大。

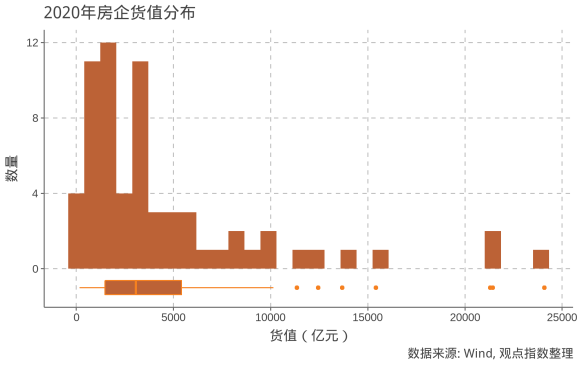

另一个重要方面便是房企的货值储备,这不仅仅是房企可以持续经营的基础,也是在违约时,快速变现的重要来源。

根据观点指数统计整理,样本房企截至2020年年末平均货值为4599.7亿元,中位数为3063.8亿元。

可以看出,头部房企货值显著高于行业整体水平,也为这些企业的偿债提供了保障。

(以上为系列报告之一,如需阅读《卓越指数· 2021年度房地产企业表现报告》全文,请进入报告专题下载查阅)

撰文:刘阳

审校:欧阳颖

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低520朗诗“分手”惠誉:房地产行业与评级机构合作的变动属常态

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低520朗诗“分手”惠誉:房地产行业与评级机构合作的变动属常态 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股