万科盈利能力领先行业,运营效率差距显著 | 盈利能力报告

盈利性是房企经营表现的重要考量指标之一,但随着中国房地产市场逐渐成熟,房地产行业的盈利水平也在随之下降。

“2021中国上市房企盈利能力表现”中,对利润规模、盈利效率等指标进行多维度考察。经过激烈角逐,最终万科在众多上市房企中表现突出,领先行业。

作为老牌头部房企,万科在营业收入、息税前利润上体现出明显的优势。同时,维持了较为稳健的营业收入增速,发展潜力可期。

华润置地规模虽稍显不如,但较高毛利率为其增色不少,有着稳健的经营状况。另外,保利地产、龙湖集团也以出色的运营和稳健的财务状况变现突出。

龙头房企如碧桂园、万科等之外,规模稍小的龙光集团也凭借较高毛利率和营业收入增速,跻身本次名单当中。

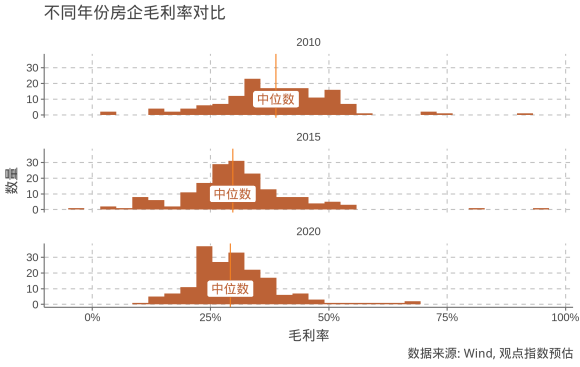

毛利率降中有稳

盈利性是房企经营表现的重要考量指标之一,但随着中国房地产市场逐渐成熟,房地产行业的盈利水平也在随之下降。

根据历年样本房企毛利情况可发现,2010年左右房地产行业毛利率整体较高,而且利润水平相对较为分散。随着房地产行业发展的成熟,毛利率分布更加集中。

观点指数预计,2020年样本房企毛利率的中位数水平与2015年基本持平,没有显著变动(本文所指毛利率,为去除营业成本后的利润率)。

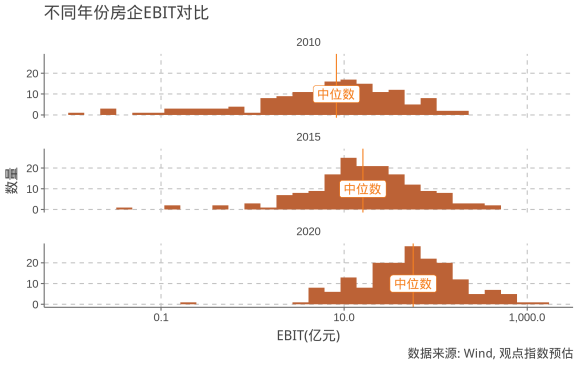

对比于毛利率,房企的息税前利润(EBIT)则在过去10年实现了长足的发展。

中位数来看,2010年EBIT中位数仅为8亿元,而在2015年增长至16亿,观点指数预计2020年样本房企EBIT中位数将达到57亿。

此外,观点指数还预计个别房企EBIT水平在2020年会超过1000亿元。为更好显示分布情况,下图横轴坐标进行了对数变换。

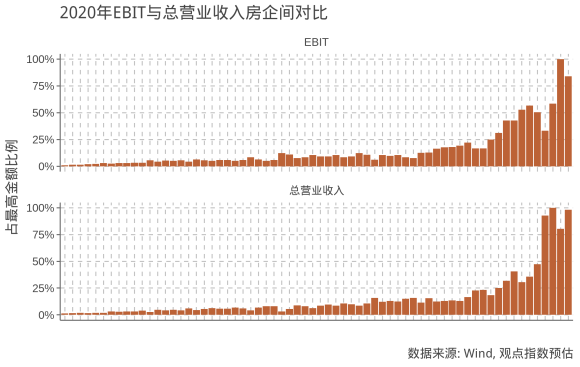

房企运营效率差距显著

对比样本房企间的营业收入,可以看到出现了较强的行业集中度。

根据观点指数预估,可以发现前两家龙头企业的EBIT水平显著高于其他企业;同时,除前6家龙头企业外,其他企业的EBIT均不及最高值的一半。

值得注意的是,从几家龙头企业情况来看,房企从总营业收入到EBIT的转化效率不尽相同,总营业收入最高的4家房企中,有两家房企EBIT转化率显著低于另外两家房企,这也意味着这两家房企的经营效率不高。

另一方面,可以发现第二梯队的房企从总营业收入向EBIT转化方面效率反而更好,这一定程度上体现了两种经营策略——即第二梯队房企在经营上没有过度注重规模扩张,而是加重了对经营效率的关注。

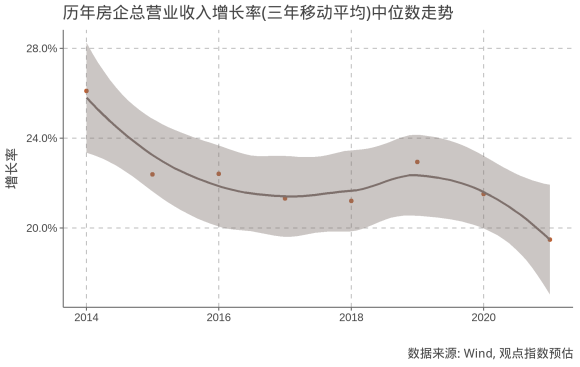

营业收入增速放缓

与毛利率趋势类似,房企总营业收入三年移动平均复合增长率在过去7年呈现缓慢下降趋势。从中位数来看,2013年末(2014年初)房企总营业收入三年平均复合增长率高达26.1%,而在随后的2014-2019年期间,可发现房企总营业收入的增幅并没有明显降低,尤其在2018年出现了小幅反弹。

观点指数预计,2020年房企的总营业收入增长率(三年复合平均)会再度出现较为明显的下降,特别的,2020年年底总营业收入增长率会首次跌过20%。

这也意味着,过去多年房企保持的高速增长率可能将迎来转折,进入更成熟的低增长阶段。

撰文:刘阳

审校:欧阳颖

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低520朗诗“分手”惠誉:房地产行业与评级机构合作的变动属常态

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低520朗诗“分手”惠誉:房地产行业与评级机构合作的变动属常态 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股