长租公寓行业热点分析

你方唱罢我登场,不可否认的是,长期公寓市场发展的根本动力,都是满足人们的租赁住房需求。

2020年长租公寓行业热点回顾

租赁热度回暖,政策监管力度不减

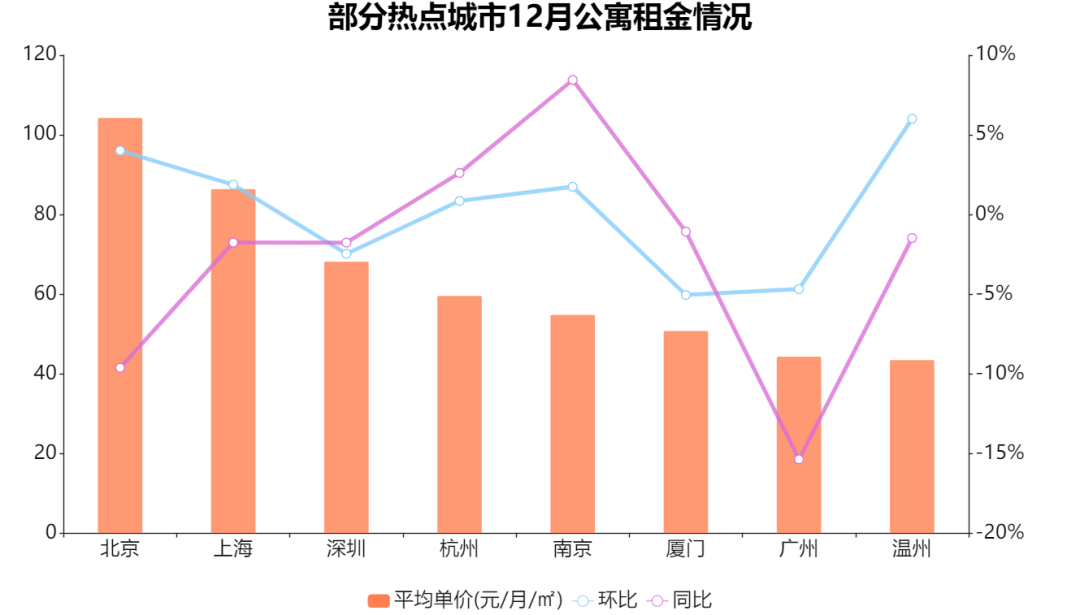

12月,据观点指数观察公寓租赁热门城市数据发现,8城平均住房租金均价为64.09元/平方米,环比微升0.29%,同比下跌2.49%。

可以看到,目前租赁市场正逐步恢复,但市场活跃度仍不高。

数据来源:中国房价行情、观点指数整理

具体而言,四个一线城市依然是北京平均租金水平最高,达到104.36元/月/平方米,其次是上海、深圳,租金均价分别为86.5元/月/平方米、68.29元/月/平方米。

值得注意的是,尽管受疫情反复因素影响,北京平均租金已有明显回暖趋势,环比提升4.02%;但与往年同期相比,平均租金水平下降9.61%。租金下降或会带来议价空间的增加,以及成交周期的拉长,可见疫情对北京的影响仍未完全消散,恢复至正常水平仍需时日。

另一方面,随着监管政策升级,租赁市场逐步规范化,迎来发展新阶段。

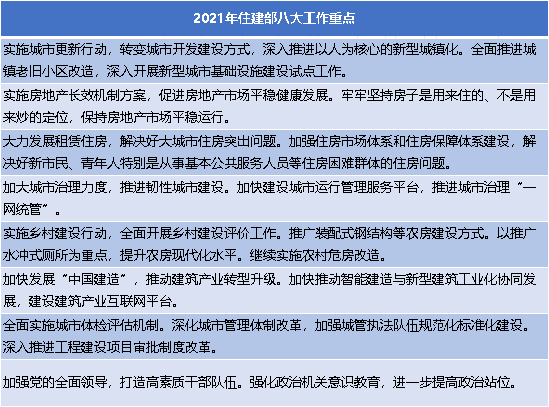

12月21日,全国住房和城乡建设工作会议在京召开,提出了2021年房地产8项重点工作,其中包括大力发展租赁住房。在近期举行的中央经济工作会议上,除了重申“房住不炒”外,“租房市场”也着墨颇多。

来源:公开资料、观点指数整理

不难看出,受2020年长租公寓市场暴雷企业的影响,整治、完善将成为2021年租房市场的重点。

地方层面上,地方性规范政策持续补漏。自杭州率先出台资金监管账户政策以来,目前已有深圳、重庆、成都、西安等地推出相应资金监管账户政策。

随着政策进一步升级,南京、海口亦加入了对租赁市场的资金管控阵营。12月12日,南京市房产局、市发改委等八部门联合印发了《关于进一步加强全市住房租赁市场监管 规范市场秩序的通知》,再次剑指“租金贷”。

《通知》表明,若租户向住房租赁机构支付租金周期超过三个月的,住房租赁机构应将收取的租金、押金和利用“租金贷”获得的资金存入监管账户。同时缴纳与经营规模匹配的风险保证金;承租人向住房租赁机构支付租金周期在三个月以内的,由承租人自主决定租金和押金是否存入监管账户管理。

2021新年伊始,针对住房租赁的政策稳步推进。监管层对租赁市场的表态规格较高,政策内容也十分细致,随着强监管时代来临,行业“野蛮生长”乱象也将终止,迎来新的发展局面。

公寓企业频繁暴雷,市场担忧情绪尽显

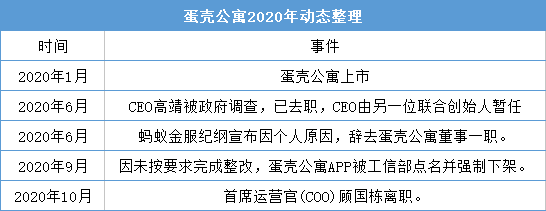

作为国内第二只长租公寓股,今年以来蛋壳公寓经历了从高光到至暗的两极。

10月20日市场消息称,蛋壳公寓首席运营官(COO)顾国栋已于近期离职。同时,媒体报道蛋壳公寓正处于装修承包商讨债、区域公司财务跑路,从而引发大量租客担忧,集中诉求退还押金的境地。

观点指数梳理了今年以来蛋壳公寓的动态发现,危机始末可以追溯到今年6月。

来源:观点指数根据报道整理

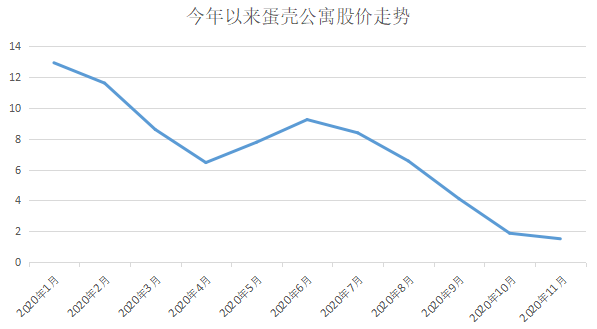

在多个利空冲击下,蛋壳公寓在二级市场遭到了投资者冷落。2020年6月,股价稍有起色的蛋壳公寓再度遭遇雪崩式下滑,截至2020年10月最后一个交易日,其股价仅1.87美元/股,较上市时下跌超86%。

数据来源:万得、观点指数整理

不难看出,市场对蛋壳公寓担心的原因来自两个方面。首先,近年长租公寓企业暴雷频繁,引发了市场对行业的担忧情绪,同时疫情加快了洗牌进度,暴雷企业开始往上游伸延。

市场数据统计,2017-2019年共有69家长租公寓机构资金链断裂或无法再经营。其中,2019年就有53家,资金链断裂且跑路的有45家,被收购的有4家,拖欠或拒付房租的有4家。

到了2020年,上述现象仍在继续。年初至10月末,传出暴雷消息的企业已超20家,上海、杭州、苏州、成都、广州等多地均有出现公寓企业接连暴雷。

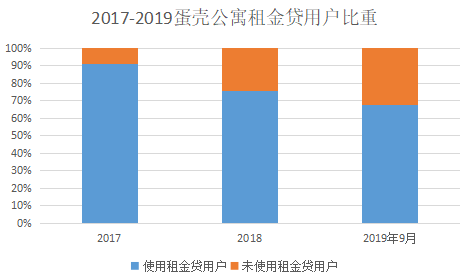

再者,蛋壳的租客中,有很大比例在缴纳租金时使用了租金贷,这也让大部分租客的利益与蛋壳公寓的存亡挂钩。

蛋壳公寓招股书数据显示,截至2019年前9个月,蛋壳租金贷占总租金收入67.9%。值得注意的是,2017-2019年前9月蛋壳公寓租金贷占比有降低趋势,但2020年一季报中,并未透露最新数据。

数据来源:招股书、观点指数整理

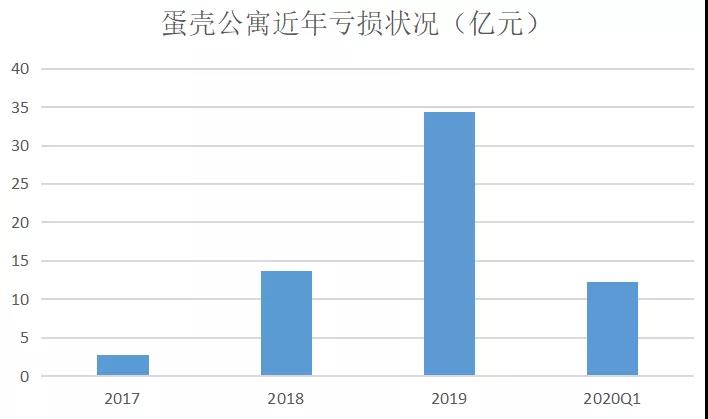

营业数据方面,蛋壳公寓的状况同样值得担忧。

数据来源:蛋壳公寓招股书、企业财报、观点指数整理

最新财报显示,蛋壳公寓今年第一季度营收为人民币19.396亿元,同比增长62.5%;净亏损人民币12.344亿元,亏损额同比扩大近4亿元。截至3月31日,蛋壳运营公寓总数约为42万间,出租率为75.6%,环比、同比均微降。

疫情冲击下亟需资金支持,中小型品牌融资难

疫情使长租公寓行业陷入危机,这使得企业更依赖于外部的资金支持。

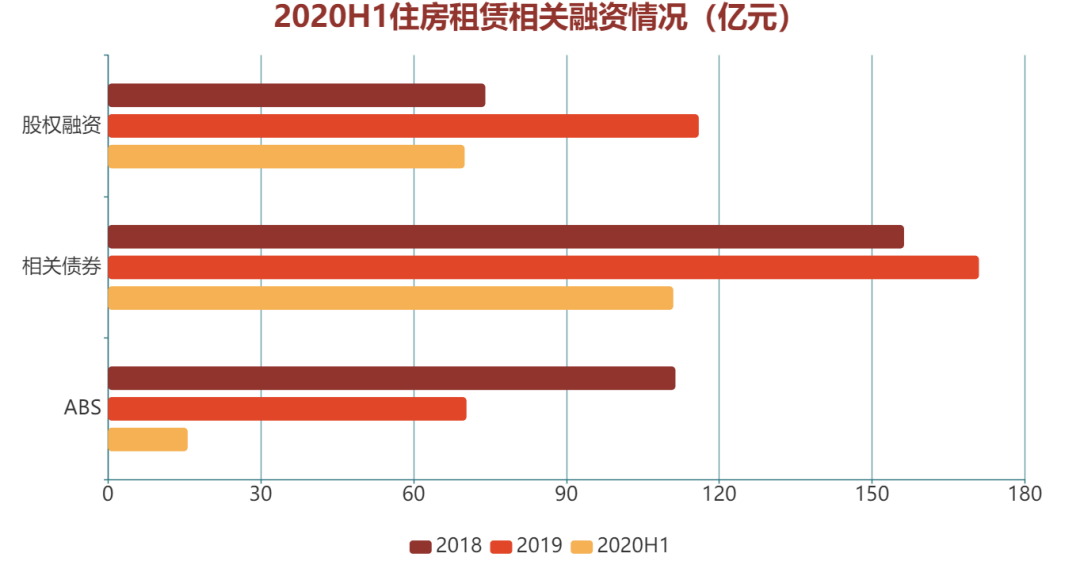

观点指数整理了上半年租赁行业的融资情况发现,融资产品以住房租赁专项债及ABS为主,主体大都为长租公寓头部企业或实力较为雄厚的房企系公寓品牌,如5月10日,中海拟发行95亿住房租赁公司债获“通过”。

数据来源:租赁网站、观点指数统计

观察可知,上半年房企系长租企业以相关租赁债券发行为主,其特点为发债频繁且金额较大。

不难发现,自疫情爆发以来,各个具有房企背景的长租公寓品牌通过资产支持专项计划、投资平台、公司债券等形式,为租赁业务板块紧急输血。凭借母公司良好的信用资质,这些长租公寓品牌更容易获得融资支持。

数据来源:公开资料、观点指数整理

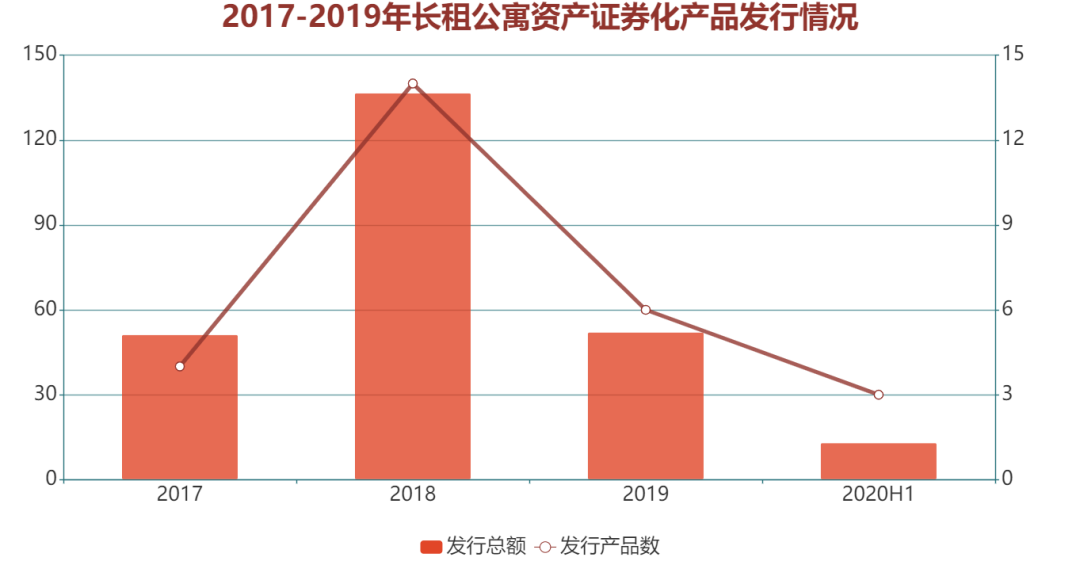

在ABS方面,据不完全统计,截至6月30日,已通过的ABS资产证券化产品共有4项,已成功发行2项。发行主体分别是魔方公寓、金地商置、上海融创和朗诗集团。观察已发行的企业主体可发现,均是长租公寓行业头部企业或规模较大的开发商,对比2018年融资盛况,资本已逐步回归理性,资本投资上更趋向于理性保守,中小型企业融资难度急剧上升。

2021长租公寓服务商运营表现即将发布

2020年,租金贷、高收低租、暴雷等标签在长租公寓行业频繁出现。受此前疯狂扩张影响,年内行业乱象环生,暴雷企业不断。与此同时,市场一方面不断鼓励租赁市场发展“租售并举”,另一方面却在持续加强监管的针对性和及时性,行业规范不断健全。

你方唱罢我登场,不可否认的是,长期公寓市场发展的根本动力,都是满足人们的租赁住房需求,2020年之后面对更复杂的市场竞争格局和市场竞争环境,必然将会对这些长租公寓头部企业带来严峻考验,行业也将迎来真正的分水岭。

在市场的更新迭代中,有哪些长租公寓服务运营商的宝贵经验值得我们学习,有哪些标杆的产品值得同业者们仿效,又有哪些先进的模式与经营理念引领行业之先?

撰文:周艺初

审校:欧阳颖

三盛控股召开股东大会 实现高派息 通过关键决议

三盛控股召开股东大会 实现高派息 通过关键决议 迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式

迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式 深耕三湘,佳兆业商业迎来华中区域规模升级

深耕三湘,佳兆业商业迎来华中区域规模升级 强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作

强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作 高质量发展 打造“合生式”盈利样本

高质量发展 打造“合生式”盈利样本 开课!选址会这些,独角兽并不遥远!

开课!选址会这些,独角兽并不遥远! 广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶

广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶 民生服务第一股,新希望服务「3658.HK」今日港交所上市

民生服务第一股,新希望服务「3658.HK」今日港交所上市 5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍!

5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍! “悦见,不止一面” | 时代CR8璀璨启幕

“悦见,不止一面” | 时代CR8璀璨启幕 2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展