物业服务企业财务研究

在这一场以资本为名的对决中,物管行业集中化趋势开始显现,分化格局亦逐渐清晰。

物业IPO新股上市热点回顾

荣万家如何保持高增长?

物管股过去数月股价明显跑输大市,然而几天前由于住建部、发改委及银保监等10个部委联合印发《关于加强和改进住宅物业管理工作的通知》,利好政策消息刺激整个物业板块急升。

于此期间上市的荣万家生活,因此也成为资本市场重燃对物业板块的关注焦点。

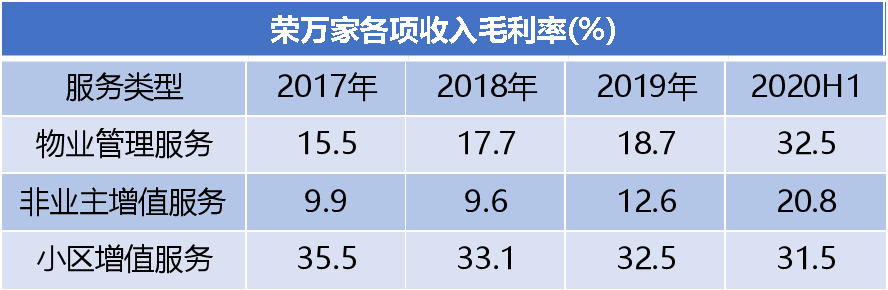

仔细查看荣万家的各项收入及毛利率,可以清楚看到2020年上半年物业管理服务和非业主增值服务毛利大升。

根据招股书解释,具体原因是由于提供物业管理服务的现场服务人员减少13.9%即约1220人,另外中央及地方政府因应疫情期间一次性豁免社会保险供款1200万元人民币;此外最重要的原因是荣万家扩大物业管理服务的外包规模,因此物业管理服务分部的雇员福利开支非经常性减少了34.4%(6370万元)。

数据来源:企业招股书,观点指数整理

不过这样却延伸了另一个问题:高毛利率会否是昙花一现?

有这种忧虑主要是由于荣万家平均管理费低于行业中位数,在管理费已经低于同行业水平的情况下,2020年为节省成本而选择了服务外包,服务质素会否转差。

而且,过去几年荣万家的续约率都是100%,未来旗下物业项目续约率会否下降,从而损害品牌竞争力?这都是现阶段财务资料上难以反映的地方。

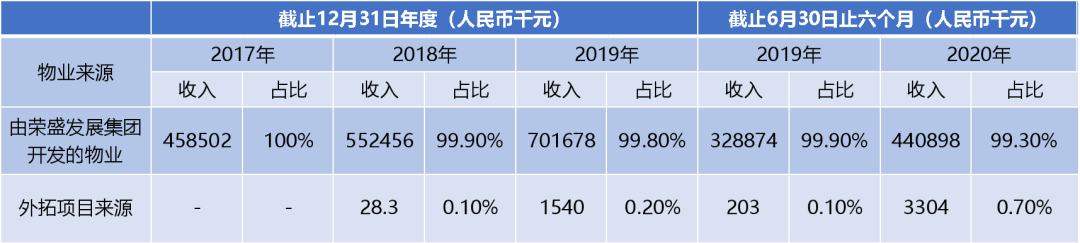

另一个隐忧就是荣万家对母公司过份依赖和缺乏外拓能力。过去几年的数据显示,母公司对荣万家的收入贡献均超过99%,外拓项目收入占比不足1%。

数据来源:企业招股书,观点指数整理

此外,现时荣万家98.7%的在管项目都是来源于母公司荣盛发展开发的物业。虽然过去两年荣盛发展的合约销售金额都保持稳定增长,把项目直接注入荣万家可保障后者未来两年在管面积的增长,但是三道红线政策可能令内房未来销售增长放缓,甚至倒退。

母公司收入占比愈来愈重,暂时没有成功外拓和整合第三方物管项目的荣万家,可能难以避免投资者对其长期成长性的担忧。

低管理费的恒大物业毛利率解密

如果从中国恒大的层面考量,恒大物业的上市可以说是一个再次吸引资本的好故事。过去几年中国恒大的销售面积增长虽然强劲,但因为自身利息支出大,毛利低等因素很难再受到资本市场的持续热捧,因此通过利益输送给恒大物业,在市场获取更高的溢价,亦是一个更好的选择。

这种利益间的顾及,更多体现在毛利率的上升上。如果细看恒大物业的收入和纯利数据,可以发现表面增速强劲的恒大物业存在一定的隐忧。其中最明显就是毛利率增幅过快,具体表现为由2017年的9.8%大升至2019年的23%,2020年上半年更升至38.2%。

虽然恒大物业在招股书上解释,毛利率大升的主要原因是2019年起加大力收取车位的物业管理费。其中,来自车位管理服务的收入由2019年同期的人民币1.82亿元增加1倍至截至2020年上半年的人民币3.65亿元。其次还有通过人工成本逐年下降,简化决策流程,采用科技赋能手段管控项目等,提升整体利润率。

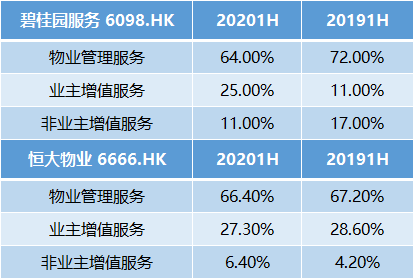

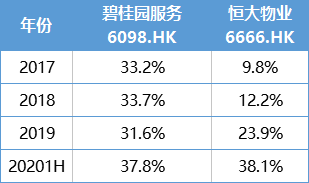

有意思的是,招股书所载数据显示,恒大物业的管理费在行业中仅为中低水平,为2.1元人民币/平方米/月,其中98%来自中国恒大开发的物业。而恒大物业的物业管理服务板块的毛利率,却由2019年的16.8%上升至2020年同期的33.6%,反观近期上市的金科服务,该部分毛利率只有27.8%。

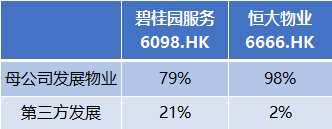

虽然母公司在物管板块上让利十分普遍,但是恒大物业与体量相若的碧桂园服务相比,后者的高毛利率则更有说服力一些。过去几年碧桂园服务的毛利率稳定,母公司发展项目占比亦相对恒大物业低。

碧桂园服务和恒大物业收入分布

数据来源:企业公告、观点指数整理

母公司发展项目占比

数据来源:企业公告、观点指数整理

毛利率

数据来源:企业公告、观点指数整理

如上所述,恒大物业来自第三方的物业管理项目占比较低,这亦可能为其日后发展带来不确定性。过去几年中国恒大的物业销售面积增速强劲,可以间接为恒大物业未来两年的合约管理面积带来高增长,但“三道红线”政策出台后,中国恒大的销售增长或会放慢,间接影响恒大物业的发展速度。

当然,对于当前的物业管理市场来说,增长的动力除了母公司输出外,另一条腿自然会是并购。恒大物业表示上市后将加大第三方外拓力度,募集资金的65%左右将用于收并购。现阶段并购竞争激烈,溢价高,现阶段恒大物业若通过并购实现规模的发展,则极为考验并购的眼光、并购后的整合和执行力。

其次,也要注意到现时物管板块已经不是两年前鸡犬皆升的时代,仅在香港上市的物管企业已经超过30家。资本已经渐趋理性,因此在面对新股投资时,会更加谨慎。

估值方面,根据恒大物业2019年净利10.38亿元计算,以公司8.8港元的招股价,对应的市值为880亿港元,2019年市盈率大约83倍。按2020年上半年的纯利大约20亿估算(增长1倍),恒大物业2020年市盈率至少达到44倍,跟行业龙头碧桂园服务2019年67倍,2020年预测市盈率43倍相若。

总括而言,恒大物业的现价不算有太大折让,纯利和收入有强劲增长,但却要留意财务数据突变上存在的一定隐忧。

华润万象生活120倍静态市盈率秘密

虽然华润万象生活市值不及恒大物业,但在行业中亦算是一大巨头。

不过在众多物管股中,过往有国企背景的企业在股价表现上都大幅跑输同业,例如已上市的中海物业和保利物业,两者2020年股价从高位下跌接近一半。

细究原因,国企背景的物管股跑输同业主要由于纯利增幅大幅放缓。比如碧桂园服务,雅生活服务等民企2020年上半年纯利增长达到50%,而中海物业和保利物业分别只有12%和20%。

那华润万象生活究竟有什么样的底气,以120倍静态市盈及以招股价上限定价上市?

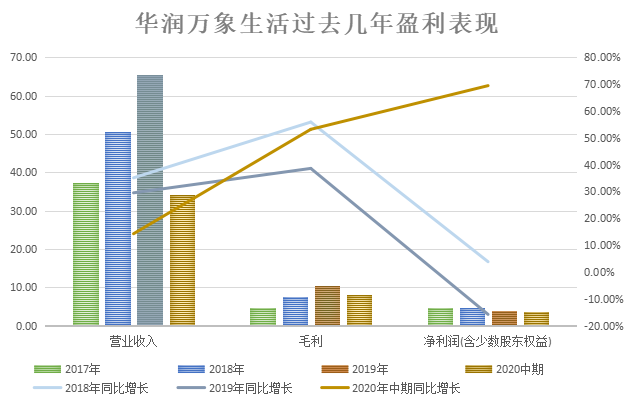

先看财务方面,华润万象生活2019年收入为65.51亿港元,按年增29.2%;毛利为10.5亿港元,按年增长38.2%。纯利4.07亿港元,同比下跌15%。

进入2020年上半年,收入则为34.31亿港元,按年增加14.35%;毛利为8.27亿港元,按年大升53.3%,纯利亦急升70%至3.71亿港元。

数据来源:企业公告、观点指数整理

收入结构方面,华润万象生活大约53%属于住宅物业管理,47%是商业物业管理,但两者的毛利率有天壤之别。

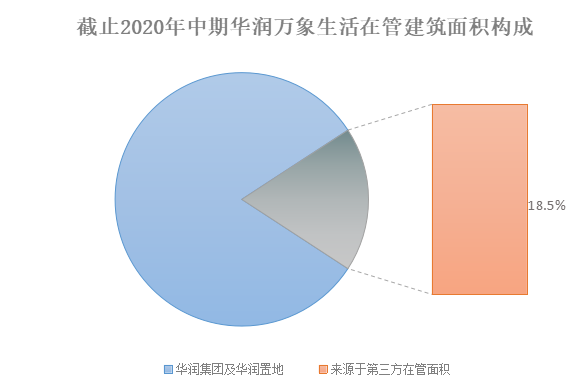

现时华润万象生活管理502个住宅及其他物业项目,在管总建筑面积为9749.8万平方米;其中405个项目来自华润集团及华润置地,对应在管面积7955.4万平方米,占比为81.5%,第三方物业占比为18.5%。

住宅物业管理的整体毛利率由2019年的11.9%上升至14%,如果只计算住宅物业管理的毛利率,同比上升2.8%至10.9%。

数据来源:企业公告、观点指数整理

但如果单看管理费,母公司发展项目2020年上半年的平均管理费为2.45元,独立第三方的管理项目则比较低,分别是2.3-1.7元左右。管理费略高于同行,但毛利率略低于同业,体现了华润万象生活在住宅物业成本控制上有所欠缺。

再深入看其他数据,华润万象生活住宅物业贡献的毛利中99%都是由华润集团和华润置地发展的物业提供,这部份的毛利对比去年同期上升了超过40%;但独立第三方项目特别是国企改革项目基本上是没有盈利的,经营情况甚至有弱化的现象,这也解释了为什么国企背景的物管公司,在住宅管理部份的毛利都低于同业。

当然,不能忽视的还有华润万象生活的商业管理业务,这也是目前在港上市的同业中比较稀缺的“故事”。

2019年,华润万象生活在中国所管理的重奢购物中心数目排名行业首位,旗下“万象城”及“万象汇”系列品牌,也是市场中知名度较高、备受认可的购物中心品牌。

华润万象生活的商业管理基本上分为购物中心和写字楼两大板块,两者毛利率由去年25.4%和28.5%大升至36%及35.3%,整个商管业务的毛利率为35.8%,贡献了接近70%的毛利。

现时,华润万象生活的商业管理大约87%集中在一线和二线城市。未来两年半,将会有1206万方米的商业运营面积准备交付。

除了传统的商业管理外,今年开始,华润万象生活开始开展商业营运服务,包括购物中心开业前为业主提供定位及设计管理、物色租户及招租服务、提供宣传策略及推广活动等服务,向写字楼提供商业运营服务,如招商服务、资产管理与运营服务。管理层表明,下半年购物中心会把包干制的收费制度改为酬金制,提升整体利润水平。

相信以上这些,是市场愿意给华润万象生活高估值的原因。

2021物业服务上市企业卓越财务表现

2021物业服务上市企业资本市场卓越表现 即将发布

2020内,物业股资本浪潮继续涌动,新进者络绎不绝。从2014年第一家物业服务企业登陆港交所试水,到2020年17家物业服务企业上市喷发,物业服务企业分拆潮逐年高涨,物业服务行业价值随之水涨船高。

随之而来各家物业服务企业的盈利能力、业务模式等方面亦开始出现分化。在这一场以资本为名的对决中,物管行业集中化趋势开始显现,分化格局亦逐渐清晰。在此背景下,哪些企业年内财务表现在一众物业服务企业中脱颖而出?在竞争加剧的市场背景下,谁将在众多物业服务企业中引领风骚?

同时随着物业板块壮大,资本市场对物业服务企业的投资变得越发谨慎。在此背景下,哪些企业在年内更受到资本市场青睐?在竞争加剧的市场背景下,谁将在众多物业服务企业中脱颖而出?

观点指数研究院通过对中国物业服务上市企业各方面数据的深入剖析与考量,更加真实、客观、深入的衡量物业企业的硬实力。同时根据分析结果,观点指数研究院将在3月重磅发布2021物业企业年度服务表现和2021物业服务上市企业资本市场卓越表现,以客观公正的态度记录与表彰过去一年在物业服务领域中追求卓越,能力出众的企业。

撰文:周艺初

审校:欧阳颖

三盛控股召开股东大会 实现高派息 通过关键决议

三盛控股召开股东大会 实现高派息 通过关键决议 迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式

迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式 深耕三湘,佳兆业商业迎来华中区域规模升级

深耕三湘,佳兆业商业迎来华中区域规模升级 强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作

强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作 高质量发展 打造“合生式”盈利样本

高质量发展 打造“合生式”盈利样本 开课!选址会这些,独角兽并不遥远!

开课!选址会这些,独角兽并不遥远! 广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶

广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶 民生服务第一股,新希望服务「3658.HK」今日港交所上市

民生服务第一股,新希望服务「3658.HK」今日港交所上市 5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍!

5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍! “悦见,不止一面” | 时代CR8璀璨启幕

“悦见,不止一面” | 时代CR8璀璨启幕 2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展