新晋上市企业表现观察

随着房地产行业集中度的不断提升、行业竞争加剧、融资环境趋紧,房地产链条下的各企业纷纷迈出上市步伐,寻求资本市场的助力。

2020年房地产行业新晋上市表现报告回顾

物业类成资本热点,装配式建筑前景大好

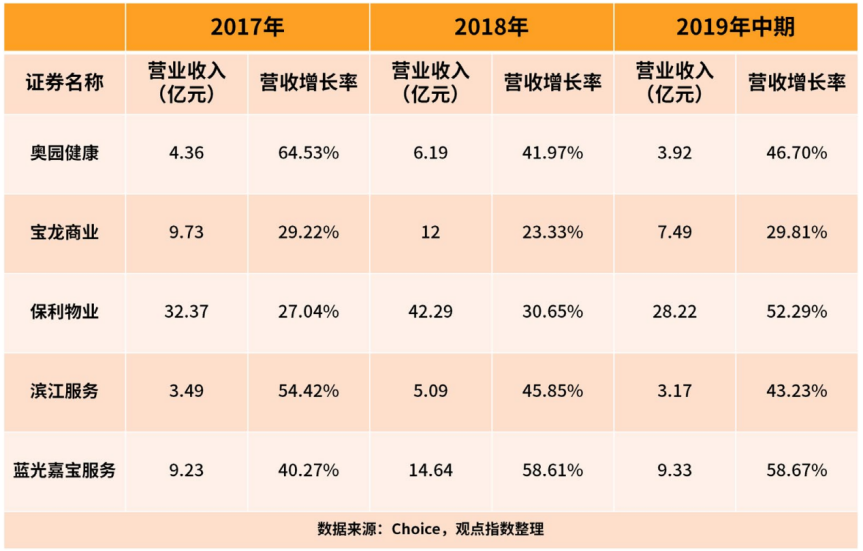

2019年物业公司一直是资本市场上的热点。全年24家新晋上市案例中,仅物业服务及管理类公司就占了10家,其中港交所8家,A股市场2家。

其中,保利物业、蓝光嘉宝服务IPO30日后市值对比同行市值则分别达到5倍和3倍,广受市场看好。

作为香港史上物业公司最大IPO,保利物业在管规模达到2.6亿平方米,超额认购倍数高达222倍,首发实际募集资金53.82亿港元,成为2019年物业类新晋上市公司的佼佼者。

在管规模紧跟其后的是蓝光嘉宝服务,作为西部第一家在港股成功上市的物业公司,在管面积超6000万平方米,超额认购倍数达52倍。

另一大市场热点远大住工超额认购倍数为1.38倍,IPO30日后市值达到发行估价的4倍,同时是同行市值的2倍。

三家企业营收增速远超同行

物业类新股企业营收增幅最高的蓝光嘉宝服务2017年、2018年营业收入分别为9.23亿元、14.64亿元,同比增长40.3%、58.6%。2019年中期营收9.33亿元,同比增长58.67%;毛利率也一直保持在33%左右,位居同类新股第二。

值得注意的是,多数上市物业公司由房企拆分而来,对母公司的自有项目依赖较重。保利物业和蓝光嘉宝服务的在管项目中均有超四成项目来自母公司,宝龙商业达到近九成,奥园健康则有约五成营收来自于关联方物业。同时这也意味着这些物业管理公司还有很大的拓展空间,如何凭借自身的优质品牌和管理实现市场转型,拓展第三方开发商项目,也是未来需要探索的难题。

工业零件及器材板块的远大住工2017年、2018年营业收入同比增长15.81%、17.23%,在各项支持装配式建筑政策的鼓励下,2019年4月30日止四个月同比增长猛增至81.97%,增幅明显高于同行业平均水平。

据招股书显示,作为第一个成功登录香港股市的中国装配式建筑龙头企业,其2018年全资PC工厂和联合工厂的总产能占中国PC构件市场整体产能约16.1%,处于全国领先的地位。

虽然由于PC生产设备业务的平均售价下降,2019年前四月毛利率稍有回落,但因公司业务持续扩张、营收大幅增长,毛利润自然也水涨船高。2019年4月30日止四个月远大住工毛利润为1.63亿元,同比增长57%。

房企类新股企业景业名邦首发募集资金14.1亿港元,超额认购倍数达1.89,息税前利润率达到了45.52%,是4家上榜房企中的第一名。

其2017年、2018年营业收入为8.38亿元、13.29亿元,同比增长30.73%、58.59%。2019年中期营业收入为7.62亿元,同比增长达到惊人的5倍,对比上市同行业平均水平的1.46倍也处于领先地位。

综合来看,2019年物业类上市公司普遍受市场看好,整体物业股平均涨幅达56%。受政策鼓励的装配式建筑未来市场发展潜力巨大,PC构件龙头远大住工的发展前景也将受益良多。

而景业名邦在房企类中虽然因规模较小,市值排名同行第73位(数据来源:Choice,2019年12月31日数据),但近年来增速非常强劲,着重大湾区的布局也一定程度上保证了未来收益,现在又有上市融资的福利,公司未来的发展值得期待。

提醒:本报告采用所有数据来自2020房地产行业新晋上市TOP10报告内容,此分析仅供参考。

2021房地产行业新晋上市表现即将发布

随着房地产行业集中度的不断提升、行业竞争加剧、融资环境趋紧,房地产链条下的各企业纷纷迈出上市步伐,寻求资本市场的助力。然而登陆资本市场只是第一步,在众多的上市案例中,有的新晋上市企业持续吸引资金,股价走势上扬,有的则走出相对低落的弧线。

观点指数研究院通过观察2020年新晋上市案例,从公司价值市场竞争力、投资者认可程度等综合维度,分析新晋上市企业的上市表现,并评选出2021房地产行业新晋上市表现。

观点指数研究院通过对上市房企财务各方面数据的深入剖析与考量,更加真实、客观、深入的衡量企业的硬实力。同时根据分析结果,观点指数研究院将在3月重磅发布2021中国房地产上市企业30强(地产G30)以及2021房地产卓越企业表现(包含2021房地产行业新晋上市表现),以客观公正的态度记录与表彰过去一年财务稳健,能力出众的房企。

撰文:周艺初

审校:欧阳颖

三盛控股召开股东大会 实现高派息 通过关键决议

三盛控股召开股东大会 实现高派息 通过关键决议 迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式

迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式 深耕三湘,佳兆业商业迎来华中区域规模升级

深耕三湘,佳兆业商业迎来华中区域规模升级 强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作

强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作 高质量发展 打造“合生式”盈利样本

高质量发展 打造“合生式”盈利样本 开课!选址会这些,独角兽并不遥远!

开课!选址会这些,独角兽并不遥远! 广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶

广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶 民生服务第一股,新希望服务「3658.HK」今日港交所上市

民生服务第一股,新希望服务「3658.HK」今日港交所上市 5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍!

5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍! “悦见,不止一面” | 时代CR8璀璨启幕

“悦见,不止一面” | 时代CR8璀璨启幕 2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展