原报告 | 公募REIT启程后宝湾物流的利润小考

2020年前,宝湾物流已经经历数年净利下滑,公司资产价值依然有待进一步释放。

观点指数 4月下旬,南山控股旗下物流仓储平台宝湾物流在武汉举办青山宝湾物流园的开园仪式,自此宝湾物流总仓储面积达到500万平方米。

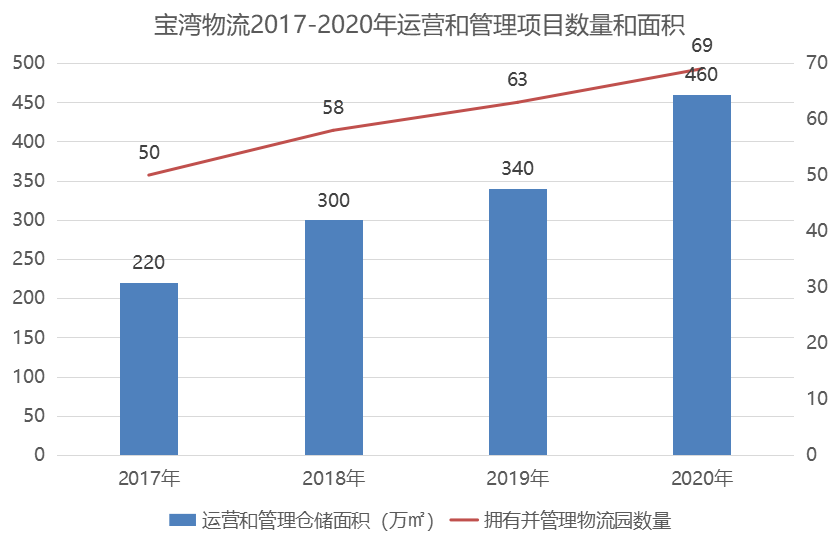

根据南山控股年报,截至2020年末,宝湾物流在全国范围内拥有并管理69个智慧物流园区,较2019年增加6个;运营和管理仓储面积共460万平方米,同比增加35.3%,规划在建(含待建项目)面积超过260万平方米。

经营指标上,2020年,宝湾物流业务实现营业收入11.8亿元,同比增长22%;归母净利润9.3亿元,同比增长2137%,大幅增长的主要原因是成功发行类REITs,实现投资收益。

业绩增长固然喜人,而且发行类REITs对强调自持、重资产运营的宝湾物流来说,是一个积累资产证券化经验的重要契机。

但也要留意到,2020年前,宝湾物流已经经历数年净利下滑,公司资产价值依然有待进一步释放。

利润曲线下滑探因

宝湾物流作为南山控股开展仓储物流业务的平台,在2018年前隶属于另外一个上市平台深基地B,后在2018年并入南山控股。目前,南山控股在宝湾物流中的股权占比为77.36%,中国南山开发集团持有宝湾物流22.64%股权。

吸纳宝湾物流后,南山控股将仓储物流业务放在了相当重要的位置,确定为战略性业务,而房地产开发则为支撑性业务,产城综合开发为培育性业务。

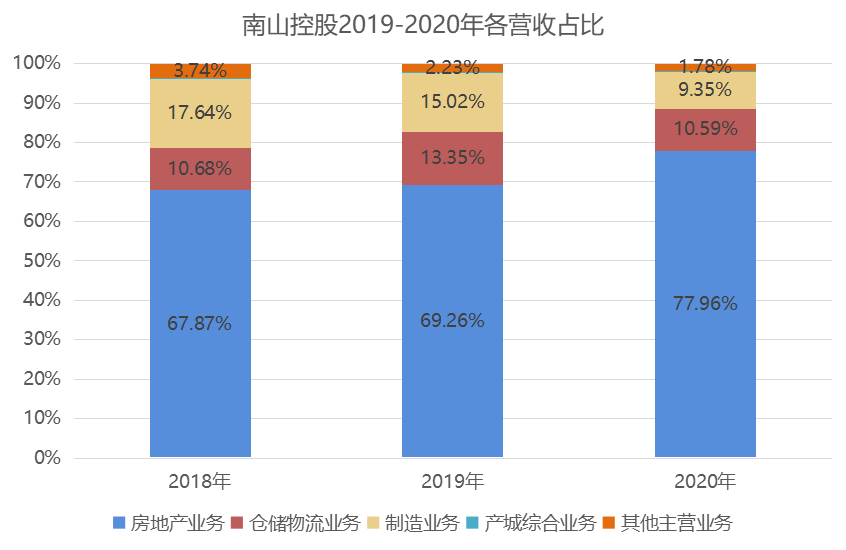

截至2020年年末,南山控股录得营业收入112.32亿元,同比增长55.09%。其中,房地产开发录得营收87.57亿元,同比增长74.52%;仓储物流业务录得营收11.90亿元,同比增长23.16%;包含制造业务、产城综合开发等其他业务收入则录得12.86亿元,同比增长2.17%。

数据来源:公司公告,观点指数整理

房地产开发占总营收77.96%,较2019年上升8.7个百分点;仓储物流业务占总营收10.59%,较2019年下跌2.76个百分点;其他业务收入占比11.45%,较2019年下跌5.93%。可见,仓储物流的营收占比有所波动。

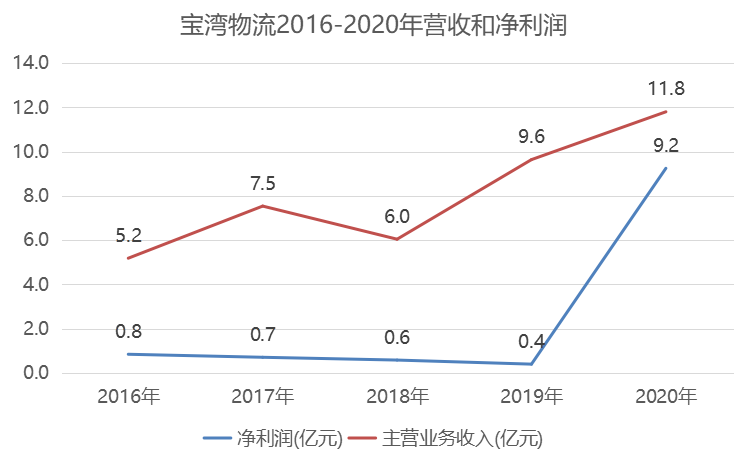

单就宝湾物流来说,2020年的增长是喜人的,实现营业收入11.8亿元,同比增长22%;归母净利润9.3亿元,同比增长2137%,主要原因是成功发行类REITs,实现投资收益。

但若排除类REITs发行的特殊情况,回顾近年宝湾物流的净利润,可以看到相比营收的波浪式上升,净利润一直维持在缓慢下滑的区间,增收不增利。

数据来源:公司公告,观点指数整理

宝湾物流2017-2020年分别录得主营业务收入7.5、6.0、9.6、11.8亿元,同比增长45.4%、-19.8%、59.5%、22.4%;录得净利润0.7、0.6、0.4、9.2亿元,同比增长-16.2%、-17.8%、-31.6%、2219.2%。

对于增收不增利的情况,宝湾物流透露,主要是公司处于快速发展阶段,新投入园区的前期成本较大,新增项目收购、拿地、建设等成本持续增加。

扩张拖累财务表现

从仓储行业环境来看,随着整体经济的增长和居民消费水平的提升,在电子商务驱动下,仓储的旺盛需求是能够长期保持的。

但行业竞争形势也渐趋严峻,随着普洛斯等国际巨头的不断扩张和以菜鸟为代表的新进入者快速布局,近几年来高端仓储业高出租率与租金价格持续上涨同时存在。

竞争的激化使得宝湾物流扩张亦需加快,卡位物流节点城市的需求变得迫切,如华中地区的武汉,华西地区的成都和重庆。这些地区近年新增仓储供应较多,市场消化也需时日,宝湾物流在当地项目的出租率提升预计会受到一定影响。

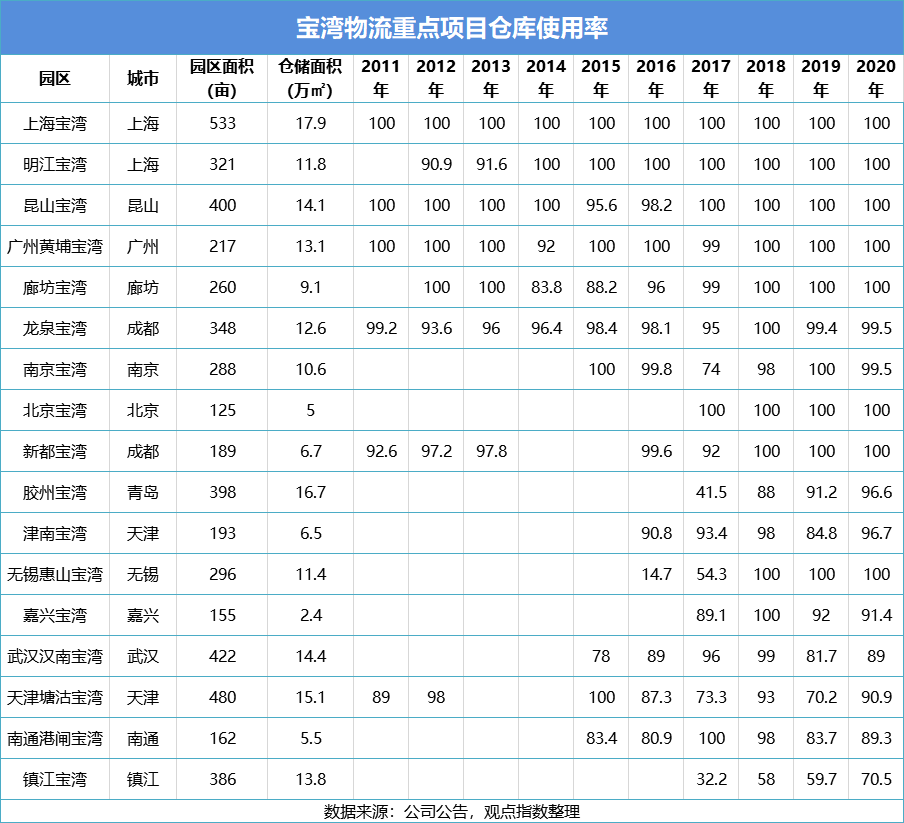

截至2020年末,宝湾物流在全国范围内拥有并管理69个智慧物流园区,较2019年增加6个;运营和管理仓储面积共460万平方米,同比增加35.3%;仓库平均使用率为92.7%,较2019年增加1个百分点。

数据来源:公司公告,观点指数整理

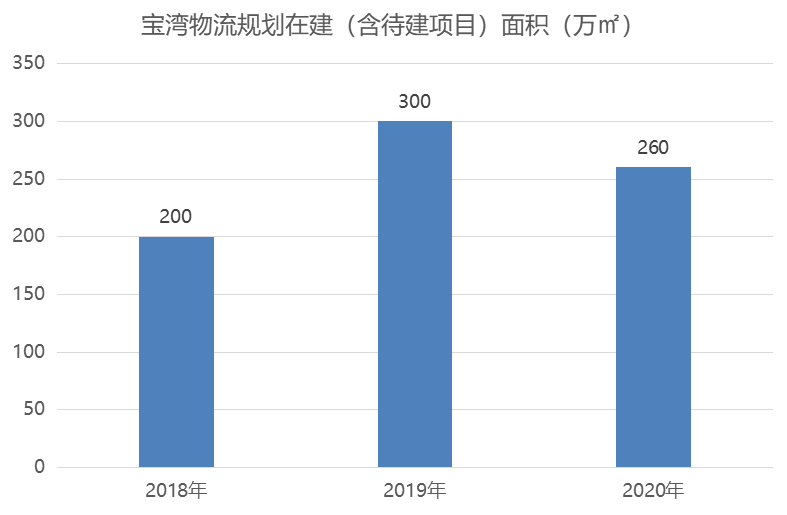

从扩张指标看,2020年,宝湾物流规划在建(含待建项目)面积超过260万平方米,同比下降13.3%,可覆盖2020年运营面积56.5%;新增竣工面积122万平方米,同比上升78.1%。

另外,宝湾物流投资拿地与项目收并购并举,进入多个新型城市,年内新增获取土地面积1120亩,同比上涨14.0%。

数据来源:公司公告,观点指数整理

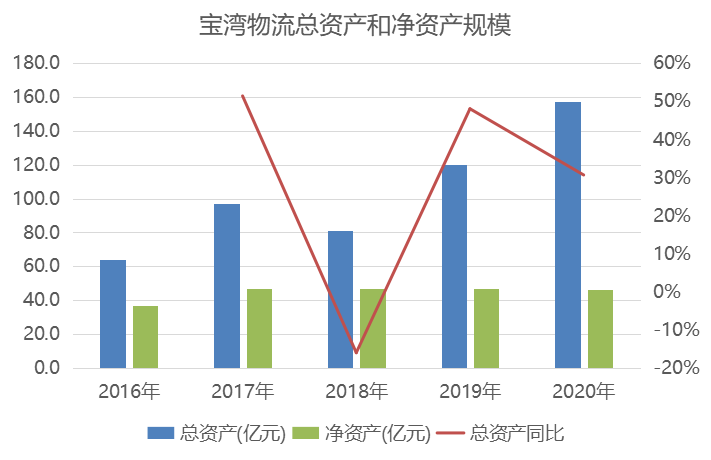

快速扩张下,宝湾物流的资产规模随之提升,截至2020年末总资产达到157.3亿元,同比增长30.6%,净资产则达到了46.2亿元。

数据来源:公司公告,观点指数整理

快速扩张带来的结果之一是负债上升,目前宝湾物流带息负债已由2016年的10.9亿元升至2020年末的73.3亿元,上升5.7倍;资产负债率亦由42%上升至70.6%。

数据来源:公司公告,观点指数整理

在扩张战略的指引下,宝湾物流仓储业务快速扩张,财务和管理费用增长较快。

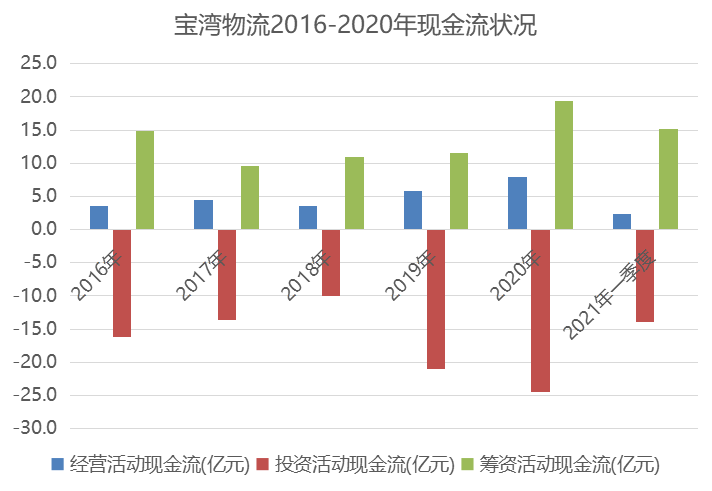

此外,新投入园区较多,由于培育阶段的项目存在刚性成本,因此增收不增利,以及投资活动现金流净额为负的现象长期存在。

资产证券化释放项目价值

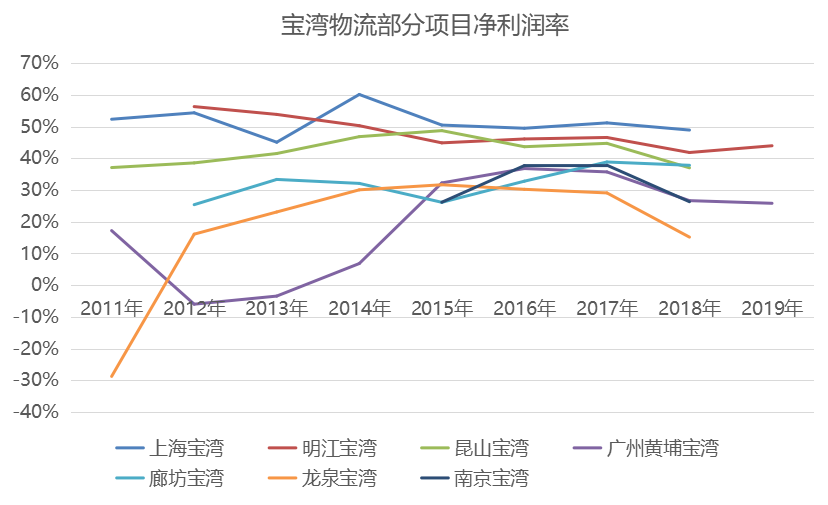

尽管宝湾物流增收不增利的情况短期难以改变,但需要观察到其已有相当一批项目进入成熟期,租约稳定,净利润率亦保持在较高水平。

如上海宝湾、明江宝湾和昆山宝湾这三个项目,净利润率能保持在40%左右。

数据来源:公司公告,观点指数整理

考虑到成熟运营的物流园区经营管理水平在持续优化,具备租金上升的空间,因此宝湾物流有望在保持仓库使用率的基础上持续提升利润水平。

而新项目占据有利物流节点,且有大批成熟项目作为经验参考,将给市场带来进一步的想象空间。

需要注意的是,虽然宝湾物流有加快发展速度的诉求,但大量自持项目其实一定程度上拖慢了该进程。因此,2020年宝湾物流开始积极思考如何盘活手上资产。

首先,宝湾物流在4月16日完成了2020年度第一期资产支持票据信托(疫情防控债)的募集,该单CMBN以无锡宝湾物流园、成都新都宝湾物流园、成都龙泉宝湾物流园、武汉宝湾物流园4个项目作为标的资产,募集资金规模14亿元,优先级票面利率3.17%。

在公募REITs新规推出后,宝湾物流亦积极响应,采取类REITs的操作模式,以“股+债”模式将上海明江和广州宝湾物流园进行资产证券化。

经过资产基础法评估,上海明江宝湾物流园净资产账面价值由1.6亿元增值482.05%至9.3亿元;广州宝湾物流园则由1.7亿元增值283.94%至6.5亿元。

最终,宝湾物流成功在2020年12月完成了“华泰佳越-宝湾物流一期资产支持专项计划”的发行,规模18.5亿元,为母公司南山控股贡献了约7亿元的归母净利润。

南山控股早前在发行该单类REITs的文件中表示,宝湾物流后续将根据市场及国家政策情况择机选择适当模式实现目标资产的公募REITs运作。类REITs的成功发行,相信会给宝湾物流成熟资产的价值释放带来更多的信心。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:黎浩然

审校:欧阳颖

三盛控股召开股东大会 实现高派息 通过关键决议

三盛控股召开股东大会 实现高派息 通过关键决议 金科商业布局全国 三大商业产品线赋能城市发展

金科商业布局全国 三大商业产品线赋能城市发展 坚持走健康稳定的高质量发展之路,首创置业多元产业布局金海休闲小镇

坚持走健康稳定的高质量发展之路,首创置业多元产业布局金海休闲小镇 祥生控股集团「可持续融资框架」正式公布,并获得两家权威机构认证

祥生控股集团「可持续融资框架」正式公布,并获得两家权威机构认证 弘阳25周年司庆活动成功举办 同步发布公益3.0规划

弘阳25周年司庆活动成功举办 同步发布公益3.0规划 迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式

迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式 深耕三湘,佳兆业商业迎来华中区域规模升级

深耕三湘,佳兆业商业迎来华中区域规模升级 强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作

强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作 高质量发展 打造“合生式”盈利样本

高质量发展 打造“合生式”盈利样本 开课!选址会这些,独角兽并不遥远!

开课!选址会这些,独角兽并不遥远! 广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶

广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶 民生服务第一股,新希望服务「3658.HK」今日港交所上市

民生服务第一股,新希望服务「3658.HK」今日港交所上市