中信证券:社保改革利好物管龙头成长

据媒体报道,9月6日国务院召开常务会议。会议指出,全面落实全国人大常委会审议通过的新修订的个人所得税法,建立综合与分类相结合的个人所得税制,是我国前所未有的重大税制改革。抓紧按照让广大群众得到更多实惠的要求,明确子女教育、继续教育、大病医疗、普通住房贷款利息、住房租金、赡养老人支出6项专项附加扣除的具体范围和标准,使群众应纳税收入在减除基本费用标准的基础上,再享有教育、医疗、养老等多方面附加扣除,确保扣除后的应纳税收入起点明显高于5000元,进一步减轻群众税收负担,增加居民实际收入、增强消费能力。专项附加扣除范围和标准在向社会公开征求意见后依法于明年1月1日起实施。今后随着经济社会发展和人民生活水平提高,专项附加扣除范围和标准还将动态调整。

会议强调,目前全国养老金累计结余较多,可以确保按时足额发放,在社保征收机构改革到位前,各地要一律保持现有征收政策不变,同时抓紧研究适当降低社保费率,确保总体上不增加企业负担,以激发市场活力,引导社会预期向好。

普通住房贷款利息个税专项附加扣除强化居民合理住房消费能力

此次国常会再次明确,2019年1月1日将实施个人所得税专项附加扣除,包括普通住房贷款利息和住房租金的专项附加扣除。普通住房贷款利息的扣除,有利于降低居民的购房负担。相比以往,此次国常会明确可以抵扣的住房贷款利息为“普通住房”,则进一步说明了此项政策差别化的特点——只保障刚需,仍遏制投资投机。

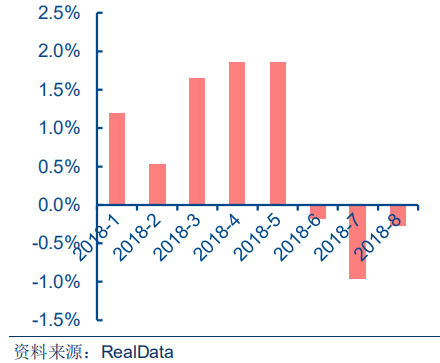

图:21个城市二手房价环比变化中位数

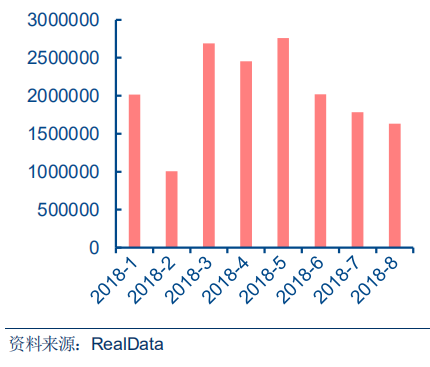

图:21个城市二手成交趋势 单位:平方米

住房租金的专项附加扣除,可减轻租房户的负担,也可能进一步规范住房租赁市场(申报或许需要租赁相关凭证)。这一政策有利于缓解个别城市房租上涨所带来的社会焦虑,减轻地产企业面临的调控压力。

总体上来看,我们认为,住房贷款利息和住房租金的专项附加扣除推出,加之按揭贷款利率可能见顶,将有利于地产市场走向稳定,也有利于稳定资本市场预期。

降低社保费率,规范社保征缴,强化了物业管理龙头企业竞争优势

国常会明确,在社保征收机构改革的过程中,要适当降低社保费率,确保总体上不增加企业负担。

物业管理行业是劳动密集型产业,最近几年持续面临人力成本上升的压力。市场顾虑社保征收机构改革,可能会继续推高单位人工的成本,从而给企业带来进一步的成本压力。我们则认为,社保征收机构改革对于规范运作的物业管理龙头,正面影响要明显大于负面影响。

首先、假设整个物业板块企业社保负担不增加,即社保费率下降带来的企业社保负担下降,和社保征收机构改革所带来的社保缴费基数上升及运作规范化,基本两相抵消。那么,我们判断此前社保征缴不规范的中小企业很可能受到冲击,而此前社保运作较为规范的大型上市龙头可能负担减轻。

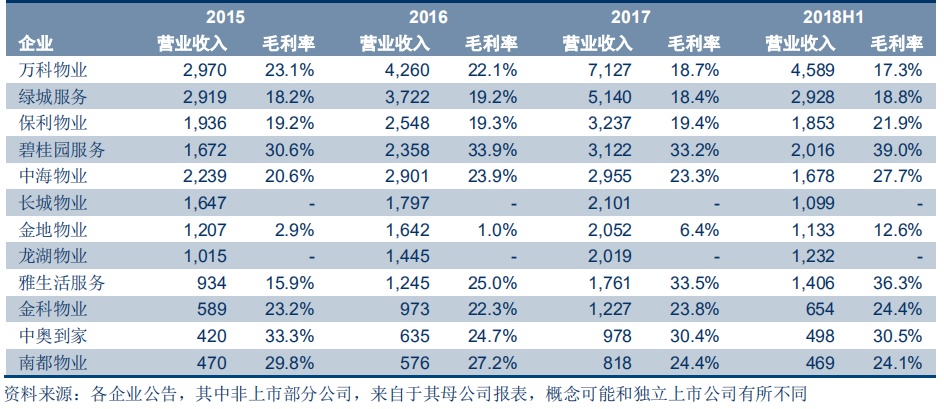

其次、物管行业的单位人工效率近几年持续有所增长。即,虽然单位人工的成本持续增长,但各家企业的基础服务毛利率不减反增。我们有理由相信,各大物业管理龙头企业,尤其是当前毛利率较低的企业,未来基础服务毛利率还有上行空间。

图:物业管理行业重点公司营业收入及毛利率 单位:百万人民币

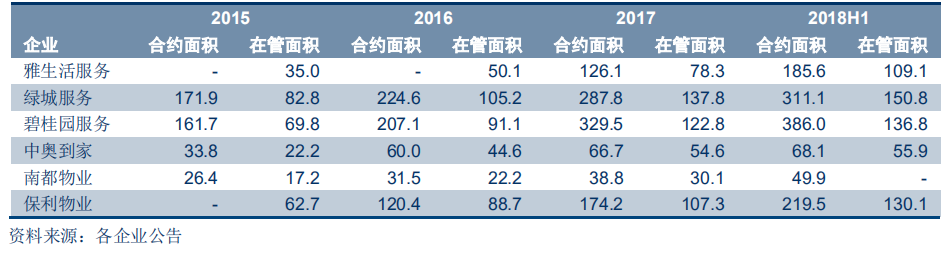

图:物业管理行业重点公司合约面积及在管面积 单位:百万平方米

看好品质物管行业龙头的持续成长

物业管理行业刚在资本市场露面不久,市场对于板块的估值缺乏共识,仅简单拿PE来估值,且PE基准又随着市场情绪波动而波动。我们对这个行业的估值,有以下不同于市场的看法:

1、不仅要用PE估值,也要用PS估值。因为企业毛利率差异较大,且这种差异可能和关联开发企业支持,及部分企业愿意以多花成本反哺业主以提高业主满意度有关。如果只考虑利润不考虑收入,则忽视了部分企业构建业主信任,从而追求业主增值服务突破的努力。

2、不仅需要考虑当前的盈利水平,也要考虑未来确定的业绩增长。一部分企业,如绿城服务、碧桂园服务,都有相当庞大的储备面积,甚至储备面积往往超过了在管面积。储备面积是确定带来业务开展机会,但尚未贡献财务回报的前期服务合同标的,本身既不能体现EPS,也无法体现营业收入。可是,我们认为投资者应该适当给予高储备面积的公司以更高的估值水平。当然,也正因为储备面积的存在,给予部分物业管理龙头的估值,应该高于一般的企业——因为他们基础服务的业绩增长高度确定,而增值服务的发展则具备广阔空间。

3、需要区别不同性质的盈利模式,给予高度差别化的估值。物业管理公司根据拓展资源的模式不同,又可以分为主要对接新盘及存量房委托的公司,和主要靠资本运作,并购扩张物业管理面积的公司。这两者的根本区别,在于前者无需依赖资产负债表资源,可持续实现内生增长;后者的增长需要不断耗费资金,很可能需要持续股权融资。

可以大量对接新盘的公司,又可以区分为依靠自身品牌获得大量第三方信任的物业管理公司,以及依靠关联开发企业支持,可以大量获得储备面积的公司。这两者的根本区别,首先在于前者在新房开发高峰过去之后,仍可以持续稳定获得存量房订单(或不断优化在管面积组合,淘汰一部分劣质项目);后者在新房开发高峰过去之后,很难持续增长。其次还在于前者更容易诞生出品质化增值服务,后者则不容易培育出业主增值服务。

所以我们认为,应该给予能够依靠品牌,大量独立获得项目资源,并不依赖于并购的物业管理公司以最高的估值;给予不依赖于并购,依托关联开发企业获得大量在管面积的物业管理公司以次高的估值;给予依赖于并购,无法依托品牌获得大量独立开发商和业主信任的公司,以较低的估值水平。

总体上,我们认为物业管理板块已经经历了一段时间的调整,至今社保征收机构改革对行业带来的消息面困扰已经得到平息。可以明确的是,社保征收机构改革,不仅不会带来负面冲击,反而十分有利于行业龙头。