国泰君安:最好的结算周期,最差的金融周期

房企进入业绩结算期,预计进入良性缩表阶段

从34家重点房企数据看,2018年上半年主要有3大亮点:①收入确定性依然维持高位,随着房企逐渐进入业绩结算期,净利润对资产的扩张将持续上升。②盈利性继续改善,毛利率和净利率均持续增长,尽管近两年融资成本增长,但是尚未完全侵蚀毛利率改善带来的空间。③资产负债率和净资产负债率继续提升,主要来自于销售带来的预收账款和合同负债大幅提升,有息负债扩张规模同比已出现下降,预计还将持续。

1、进入结算期,房企业绩开始释放,确定性依然维持高位

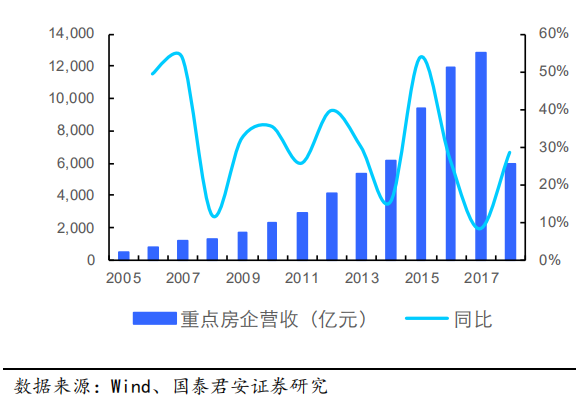

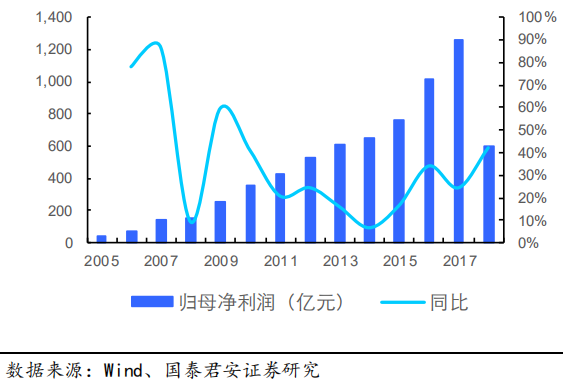

重点房企结算加速,营收和净利润同比增速提升。2018年上半年,重点房企营收合计实现5984亿元,同比增长28.5%;归母净利润合计实现603亿元,同比增长41.9%。营收和净利润增速提升,特别是营收,意味着房企逐渐进入结算期,结算开始加速。

图:2018年上半年,重点房企营收增速提升

图:2018年上半年,重点房企归母净利润增速提升

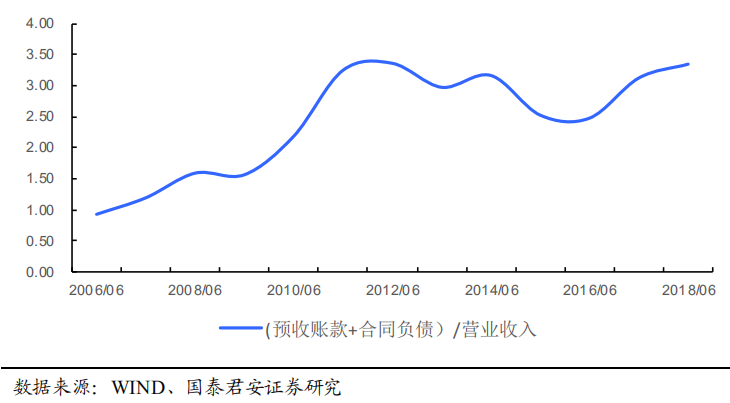

从(预收账款+合同负债)/半年度营收的角度看,重点房企的收入确定性有所提升。新会计准则下,部分房企(如万科)预收账款项大幅下降,新设立“合同负债”科目。2018年上半年,重点房企(预收账款+合同负债)为3.35,较去年同期3.12增长7.2%。如果用“(预收账款+合同负债/年化营业收入)”看,重点房企的收入确定性较2017年有所放缓,为1.21,下降3%。

图:重点房企收入确定性较去年同期有所提升

2、房企盈利性继续增长,回款率有所改善

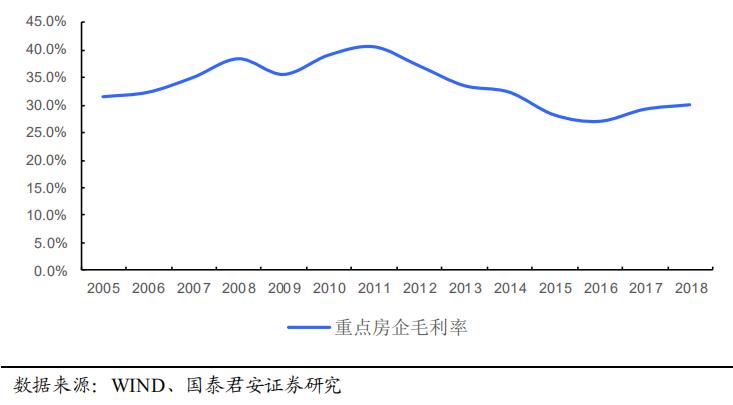

重点房企毛利润率持续改善。2018年上半年,重点房企实现毛利率30.1%,较2017年全年29.2%提升0.9pct;较去年同期提升1.5pct。

图:2018年上半年重点房企毛利润率持续改善

重点房企净利润率持续改善。2018年上半年,重点房企实现归母净利润率10.1%,较2017年全年9.8%提升0.3pct;较去年同期提升1pct。尽管在过去两年房企持续加杠杆,融资成本有所增长带来财务费用率的增长,但是尚未完全侵蚀毛利润率改善所带来的空间。

重点房企回款情况较去年有所改善。从经营性现金流流入模拟销售回款,可以看到2018年上半年重点房企回款合计9645亿元,同比增长24.4%,增速较2017年有所增长。

3、杠杆继续提升,但是负债规模增速已放缓

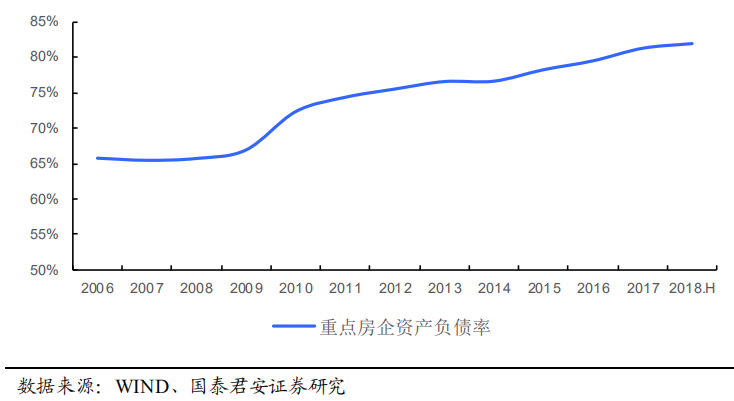

重点房企资产负债率继续提升。2018年上半年,重点房企资产负债率为82%,相较年初提高1个pct。其中19家重点房企资产负债率高于平均水平,15家房企跟低于平均水平,分布情况跟去年持平。

图:2018年上半年重点房企资产负债率继续提升,较年初提高1个pct

重点房企净负债率继续提升。重点房企净负债率为112.2%,较年初104.7%提升7.5pct;跟去年同期113.0%相比有所下降,下降0.8个pct。有息负债规模合计为2.2万亿元,较年初增长11.3%。

房企扩张放缓,利润贡献开始加大

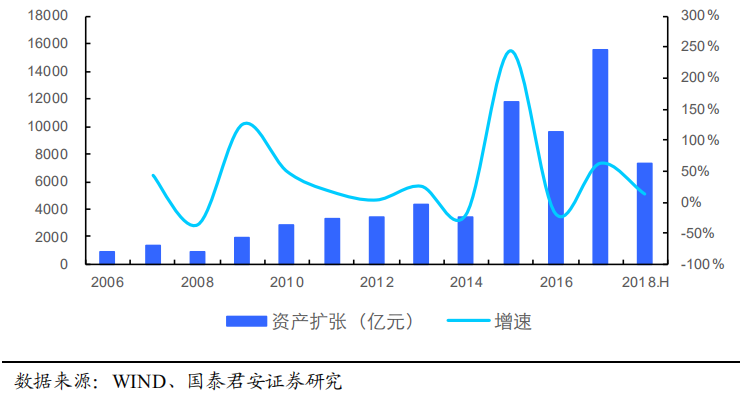

重点房企资产扩张增速放缓,预计随着房企进入业绩结算期,房企资产负债表将良性收缩。资产较年初合计扩张 7288 亿元,较去年同期增长13%,增速放缓。其中负债扩张 6382 亿元,权益扩张 150 亿元,净利润扩张 756 亿元。由于房企进入到降杠杆去库存阶段,预计房企将逐渐进入到缩表阶段。

图:2018年上半年,重点房企资产扩张增速放缓

重点房企的扩张依然主要来自于负债扩张,但是增速放缓,同时净利润的贡献大幅提升。负债合计扩张6382亿元,占比88%,同比增长6.4%,增速大幅放缓;权益扩张150亿元,占比2%,由去年同期的下降转为正增长;利润扩张756亿元,占比10%,同比增长44.2%。权益扩张的提升主要来自于合作项目结算的增加,导致的少数股东权益增加。

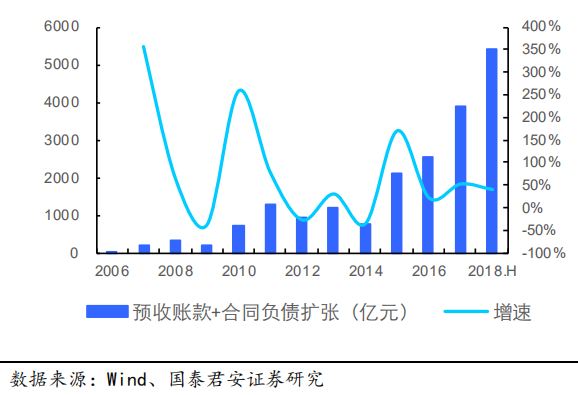

重点房企的负债扩张主要来自于销售带来的预收账款和合同负债扩张。负债扩张中,有息负债扩张313亿元,占比34%(较去年同期下降11个pct),同比下降18.9%,增速放缓;预收账款和合同负债合计扩张5405亿元,占比85%(较去年同期提升20个pct),同比增长39.4%。其他负债项目进入净偿还,较年初下降了1219亿元。上半年销售的增长带来房企预收账款和合同负债的增长,而融资渠道的趋紧导致新增有息负债规模下降。

图:重点房企负债扩张主要来自于商品房销售贡献

表外持续收回表内,负债率将进一步上行

1、土储:表外扩张快于表内,但不可存续

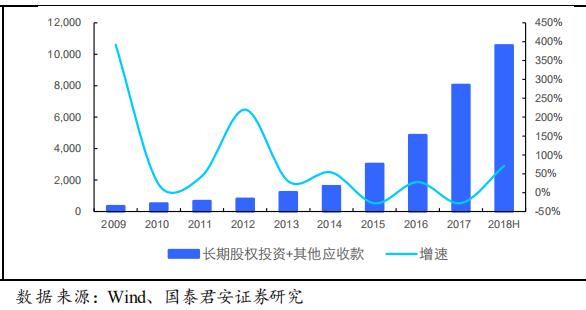

重点房企表内土储的增速处于三次周期中前75%,表外土储的增速处于三次周期中前25%,表外扩张快于表内。以存货代表表内土储,以长期股权投资+其他应收款代表表外土储的话,2018年中期表外土储增速为71%,处于三次周期(2009年至今)中前25%,表内土储增速为25%,处于三次周期中前75%。

以2018年上半年来看,表外扩张速度快于表内扩张速度。本次周期内表外业务规模增长的时间长于前几次周期,在2018年中期仍然达到了71%的增速。由于表外“明股实债”的方式不可延续,预计在金融严监管下,预计下半年表外扩张速度将逐渐放缓。

图:重点房企表内土储的增速处于三次周期中前75%

图:重点房企表外土储的增速处于三次周期中前25%

2、预售房款:表外项目预售增速明显高于表内,上半年推盘有侧重

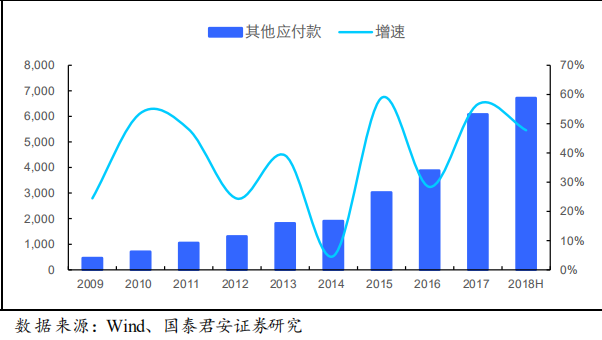

重点房企表内土储对应的销售增速下行,表外土储对应的销售增速处于较快水平,说明上半年推盘有侧重。以预售账款代表表内土储对应的预售收入,以其他应付款代表表外土储的预售收入,可以看出2018年上半年表外项目对应的预售收入增速明显快于表内(2018年中期其他应付款同比增速48%,预收账款同比增速-1%),说明上半年推盘主要侧重于表外项目。由于表外“明股实债”的方式不可延续,部分融资项目到期后,为了不转回表内影响资产负债率,开发商侧重于加快表外项目的推盘,导致上半年表外项目的预售收入高于表内项目。

图:重点房企表外预售款项的增速仍然处于较高水平

3、现金流:表内项目回款增速优于表外项目

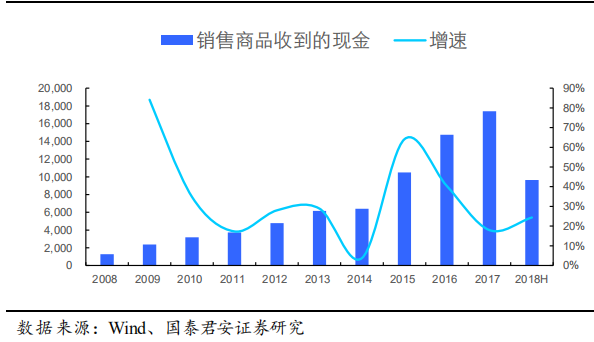

从现金回款的角度来看,表内项目的回款速度高于表外项目。以销售商品收到的现金代表表内项目的现金回款,以其他与经营活动有关的现金及取得投资收益收到的现金代表表外项目的现金回款,截止2018年中期,重点房企表内土储对应现金流同比增速24%,相对于2017年全年增速提高6个百分点,表外土储对应的现金流同比增速11%,相对于2017年全年增速下降17个百分点。

图:截止2018年中,重点房企表内土储对应现金流同比增速24%

图:截止2018年中,重点房企表外土储对应的现金流同比增速11%

4、表外业务收缩回表内,将继续抬高负债率

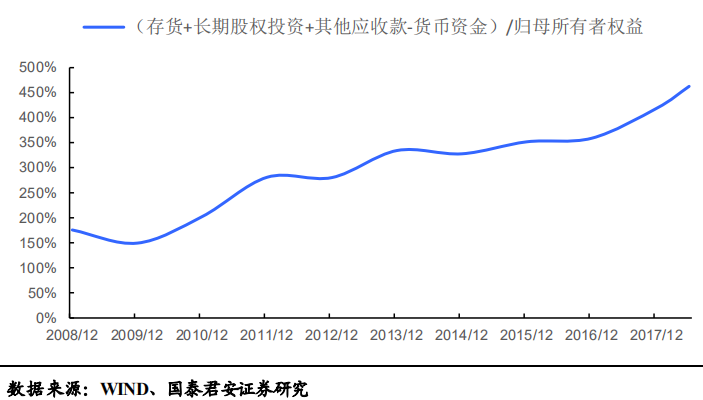

由于表外“明股实债的方式不可延续,预计在金融严监管下,表外业务将持续转入表内,假如完全收回表内,按照2018年中期的水平,(存货+长期股权投资+其他应收款-货币资金)/归母所有者权益比例将到达462%,而截止2018年中期,34家公司的净负债率约为160%。随着表外业务转入表内,行业的净负债率将持续上升。

图:表外业务如果全部转入表内,对应净负债率将达到462%

去杠杆大势所趋,警惕基本面下行风险

1、去杠杆进程进一步加深,开发商投资强度大幅下降

房地产行业在2018年进入了去杠杆过程,从房地产行业项目流程融资的前后顺序上来讲,这一不可逆的去杠杆过程主要限制了房企扩大土地储备的能力。去杠杆的进程限制了房企未来的发展潜力。只有拿地端的贷款,才是加杠杆的渠道,开发贷和按揭贷都是去杠杆的,因此去杠杆的进程实际上就是紧缩开发商的各种融资渠道去获取新增土地资源。

在政策的多重影响下,以拿地为目的的财务扩张将逐渐消失,行业进入长期的去杠杆过程。规范整个实体的融资环境,尤其是房地产行业的融资环境是当前环境的主要矛盾,政策上也是组合出击来严控行业的融资风险,项目资金穿透、打破刚性兑付和资金渠道匹配等政策将缩减地产行业的融资渠道和融资规模,如果新的规定严格执行,那么对企业土地端的融资将产生重大影响。

长期的去杠杆进程实际上限制了开发商财务杠杆运用的上限,这一过程几乎不可逆。如果新规的政策严格执行,那么公司的土地端的资金来源只能是真股融资或者自有资金,那么实际上其财务杠杆的扩张程度是有限的,假设地价占比为整个成本的1/3,剩下的开发资金全部源于债权融资,则股权资金:债权资金为1:2,进一步假设股权资金中一半来源于自有资金,则自有资金占项目总投资至少为20%。在对行业资金监管逐步规范的环境下,开发商未来很难突破这一上限。而权益比例越高,可运用的杠杆比例降越低。

而随着去杠杆的进程持续推进,行业下半年继续降杠杆和缩表将成为主流,拿地强度不会出现大幅增加。如果我们考量净负债率作为行业去杠杆的主要指标,开发商通过开发销售的渠道将锁定在拿地的资金释放,形成销售回款偿还相关的债务并获得部分利润,降低了净负债的同时增加了所有者权益,从而降低了整体的净负债率。然而,如果按照传统开发的老路,销售获取的回款配以杠杆继续用于拿地,则新增的销售将以存货的方式锁定在土地中,配以的杠杆将以有息负债的形式继续体现在资产负债表中,会进一步增加公司杠杆。

2、推盘加速下,行业基本面可能加速下行

2017年土地储备向龙头的集中加大了龙头公司的平均去化周期,而在现有的市场环境下,龙头公司有快速变现的需求,因此预计下半年推盘速度可能会继续提升。在规范整个实体融资环境的大背景下,开发商融资渠道持续收窄,而且在大部分一二线城市限价且短期看不到松动的政策环境下,加速回款成为了各龙头开发商的首要目标,所以我们预计下半年开发商的推盘动力进一步增强,下半年市场供应将大幅增加。

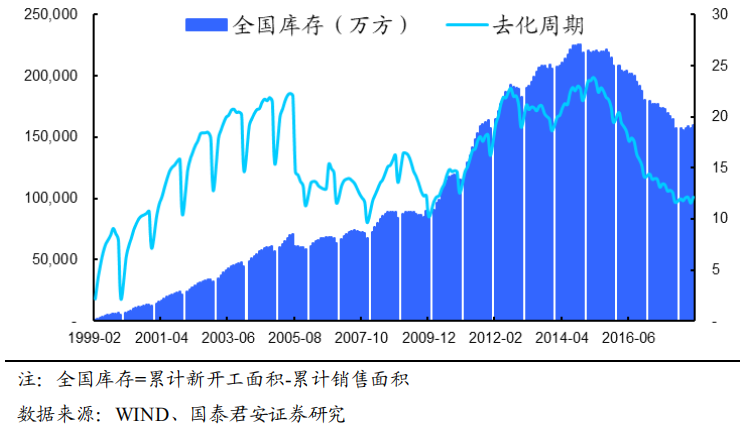

从数据上来看,新开工增速的大幅提升也预示着未来潜在的供应速度会增加。2018年前7个月累计住宅新开工面积8.47亿平,同比增速达到18%,而这一数据仅次于2011年同期的8.91亿平,逼近历史高点。而从“累计新开工-累计销售面积”这一广义库存来看,行业整体库存基本触底,预计后续会进入回升期。在行业推盘速度大幅增加的判断下,预计行业从10月份开始累计库存可能大幅增加。

图:库存去化周期持续下降

而从需求端来说,由于2017年依赖是居民消耗储蓄、杠杆率下降的购房行为,所以市场后续很有可能出现购买力不足的情形。从城乡居民储蓄存款余额占比来看,居民储蓄存款余额占比在2009年到2016年保持在一个较为稳定的水平。而2017年以来,这一比例出现了明显的下滑,且近期仍然呈现比较明显的下行趋势。

因此在市场预期推盘量增加,而需求端购买力不足的情形下,基本面会有进一步下行的压力,如果行政调控依旧保持高压态势,不排除市场出现降价跑量的情形。从需求端而言,大部分一二线城市的调控政策仍处于高压态势,限购、限售、限贷的政策大大抑制了市场需求,而棚改货币化安置比例的下降也限制了三四线城市的购买力。而在后续开发商供应量持续增加的预期下,市场供求关系将逐渐转向供过于求的状态,如果需求无法有效释放,则房价面临下行的压力。