民生证券:近几年市场的火爆是否透支了未来需求?

在房地产的一片繁荣景象之下,市场却仍然对行业的未来存在不少悲观预期,房地产板块的估值也自年初以来一路下滑。一方面,随着中国老龄化的加剧和低生育率的不断持续,人口问题开始显现。因此有部分观点认为未来几十年间国内对于住房的需求将会显著下滑;另一方面,由于过去几年宽松的货币政策和棚改货币化的实施,商品房销售持续保持了较高增速,也有部分观点认为国内对于住房的需求已被严重透支,在货币政策转为稳健中性、房地产调控政策不断收紧、棚改货币化比例下降的情况下,未来数年商品房销售会呈现大幅度的下降,而房地产公司的业绩也将因此大幅下滑。实际上,整个房地产板块现在的低估值也部分反映了市场对于行业未来增长的悲观预期。

那么,在过去20年时间里作为国民经济支柱的房地产行业的未来真的如此悲观吗?为了回答这一问题,本文将从人口结构与住房需求分拆这两个角度,采用两种模型分别对未来我国每年的住宅潜在需求总量做了简单测算。进一步的,我们又通过研究发达国家成熟房地产市场的情况,对比美国、日本等发达国家的一线市占率,对未来一线房企的业绩增长空间进行了简单估算。

基于年龄结构及对应户主率的住房需求测算

既有的研究结果表明,一个国家的住房需求,会受到人口、家庭户数量和结构变动等多个因素的共同影响。以同为亚洲国家的日本为例,根据上海市人民政府发展研究中心的研究,1987年,日本65岁以上老年人口占人口总数的比重约为10.81%,但在人口快速老龄化背景下,日本住宅数量进入了一个长达15年的平稳增长区间,从1983年-1998年,日本住宅数量五年增幅维持在8%左右的水平,并未出现明显的回落。

其中,尤为值得关注的是,2015年日本1人家庭、2人家庭的数量分别约为1684万户、1452万户,较1985年增长均超过1倍,而4人及以上家庭数量均出现明显下降。实际上,由于在现代社会人口往往以家庭为单位居住和生活,相比于人口总量,家庭户的数量可能是研究住房需求量的一个更合适的指标。

基于以上分析,我们在人口预测的基础上,采用扩展的户主率家庭预测模型,按照联合国出版的《人口趋势的原因和结果》中对于各个年龄段户主率的统计结果,预测未来家庭户的数量、结构情况。然后结合2000年普查得到的不同家庭户类型住房情况的信息,对未来30年我国城乡居民住房面积的需求进行了预测,从而可以得到每年房地产的新增需求面积。

1、各年龄段人口数据预测

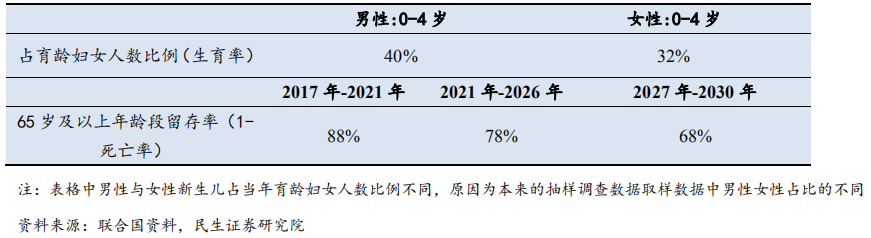

我们以国家统计局统计的2007-2016年分年龄段(0-4岁、5-9岁、10-14岁、15-19岁、20-24岁、25-29岁、30-34岁、35-39岁、40-44岁、45-49岁、50-54岁、55-59岁、60-64岁、65-69岁、70-74岁、75-79岁、80-84岁、85-89岁、90-94岁、95岁以上)的人口调查数据为基础,来预测2017-2030的人口结构情况。

人口的变动主要由出生、死亡和迁移三个主要过程构成。0-5岁新生儿人口我们采用出生比例乘以适龄妇女的人口数来预测,其余各个年龄段在考虑死亡率的情况下采用5年前各个年龄段的人口数据“平移”得到(例如2019年的5-9岁人口数量为2014年时0-4岁人口考虑死亡率后“平移”得到)。

对于高年龄段人口,则引入“留存率”的概念,留存率=1-死亡率,用以表达高年龄段人口的生存比例,例如,2021年65岁及以上的人口数量=2016年60-64岁人口+2016年65以上人口×留存率,以此类推。考虑到高年龄段人口死亡率会随年龄增长显著提高,本文假设65岁及以上人口数量每隔10年“留存率”减少10个百分点。

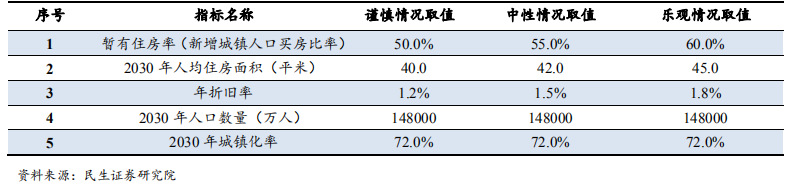

表:人口预测基础数据取值

2、户主率取值

所谓户主率,是指人口中户主数与人口数之比例。粗户主率其实就是平均家庭规模的倒数,人口统计学往往认为在特定性别年龄组户主率是稳定的,联合国出版《人口趋势的原因和结果》显示,无论对于男性还是女性,无论是发达国家和发展中国家,户主率都是随着年龄增长先增加后减少的。我们选取联合国出版的《人口趋势的原因和结果》中发展中国家的各个年龄段男性和女性对应的户主率数据。

3、预测结果

基于以上获得的各年龄段人口和户主率数据,推算未来我国每年家庭户的数量,再乘以户均居住面积后取每年增量,即可得到未来每年房地产新增的潜在需求面积。

同时,考虑到存量住房的折旧规模也比较大,对当年的住宅需求总量将有越来越大的影响,因此有必要考虑存量住房折旧的因素。中国的住房设计寿命是70年的周期,但是中国住宅更新速度比较快,根据《城市住宅使用寿命研究》,城市住宅使用寿命偏低,均小于设计寿命50年。

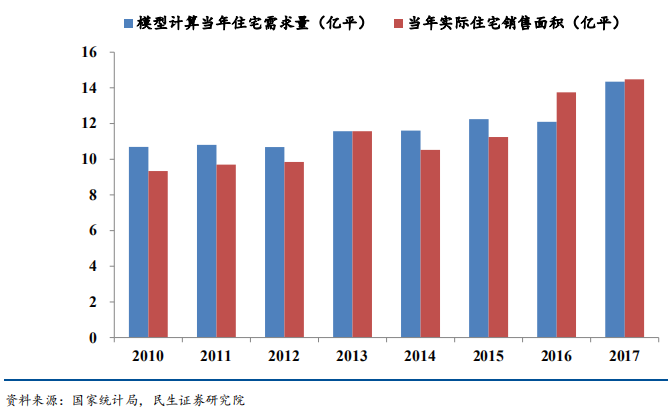

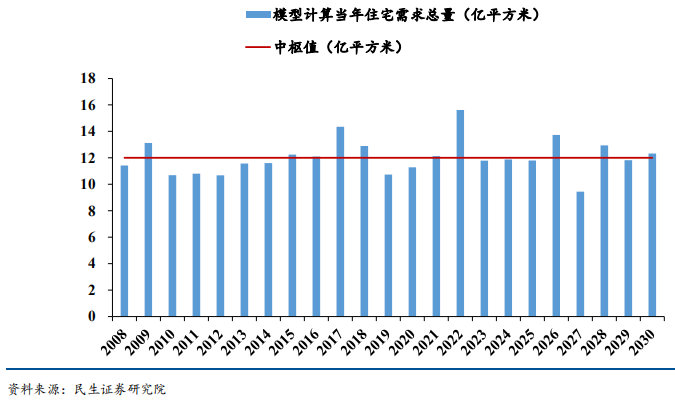

参考统计局相关数据,我们取折旧率为1.25%计算出当年的存量住房的折旧,并与上文的得到的每年新增潜在需求面积相加,得到每年的住宅需求总量。采用本文模型计算出的2010-2017年的住宅需求面积值,与当年的住宅实际销售面积数值相当接近,这也一定程度上验证了这一计算模型的可靠性。整体来看,2020-2030年的住宅需求总量基本围绕12亿平米左右波动,也即在未来十几年中,我们很难看到由于人口问题导致的国内住房需求下降;而特别值得注意的是,模型计算结果显示2019-2022年间我国的住宅需求量将经历一波持续的上升,并在2022年达到新的峰值(约15.6亿平米)。

图:模型计算得到的2010-2017年住宅需求面积与当年实际销售面积对比

图:模型计算得到的未来住宅需求面积预测值

基于需求分拆的修正M-W模型的测算

针对另一种观点,也即过去几年的棚改货币化等政策造成住房需求透支的说法,我们采用将未来潜在的住房需求分拆为新增需求、改善需求和折旧需求三大部分进行分别测算并加总。

经济学家 Mankiw 和 Well 在 1989 年曾提出著名的 M-W 模型,从人口和人均住房使用面积两个因素出发研究住房需求量问题。但是模型是基于北欧较高的居住水平和发达的住宅市场提出的,与我国的现实情况存在一定的差异。因此,我们在 M-W 模型的基础上进行了一定的修正。

M-W 模型的修正后计算方法如下:D=D1+D2+D3

其中D:住宅需求总量;

D1:现有人口住房需求的增长量或对现有住房的改善需求;

D2:未来新增人口的住房需求;

D3:补偿性住房折旧的需求;模型的基本假设如下:

1.住房需求均通过新购商品住房来解决;2.改善需求引起的旧房空置不占用新增人口的住房需求;3.改善需求为自发性的,与人均收入等因素有关,折旧需求为政府强制性的,与其他因素无关;4.人口、城镇化率、人均住房面积均采用线性增长假设。

模型的预测过程如下:现有人口未来住房需求增长量=(未来应达到的人均住房使用面积-当前的人均住房使用面积)×现有人口;未来新增人口住房需求量=未来应达到的人均住房使用面积×新增城镇人口×新增城镇人口暂有住房率;未来期内现有住房折旧量=现有住房面积×年折旧率×未来年数;现有住房面积=现有人口×人均住房面积;

1、D1——现有人口住房需求的增长量或对现有住房的改善需求

现有人口未来住房需求增长量=(未来应达到的人均住房使用面积-当前的人均住房使用面积)×现有人口,人均住房使用面积是人民生活水平的一个重要标志。在人口数量和家庭规模不变的条件下,人均住房使用面积的变化会引起住房需求的变化。现有人口未来住房需求量为未来应达到的人均住房使用面积与当前的人均住房使用面积的差值再与现有人口的乘积,未来新增人口住房需求量为未来应达到的人均住房使用面积与新增人口和新增人口暂有住房率的乘积。

人均住房面积从长期来看受到了人口密度的影响,包括经济发达程度、城市化水平、城市人口规模、家庭结构、文化习惯等多种因素。根据中国的三口之家等家庭的基本情况,基于线性增长假设,我们对2030年人均住房面积按照谨慎、中性、乐观情况进行取值:

国家统计局发布的数据显示,截至2016年,我国城镇居民人均住房建筑面积为36.6平米;同时,中国社科院在《中国经济体制改革报告2013》中预测2030年中国城市人均住房面积将达到44平方米。参考统计局数据和社科院预测数据并基于线性增长假设,我们对2030年人均住房面积按照谨慎、中性、乐观情况进行取值:

2、D2——未来新增人口的住房需求

(1)未来的人口数量曲线拟合与预测值

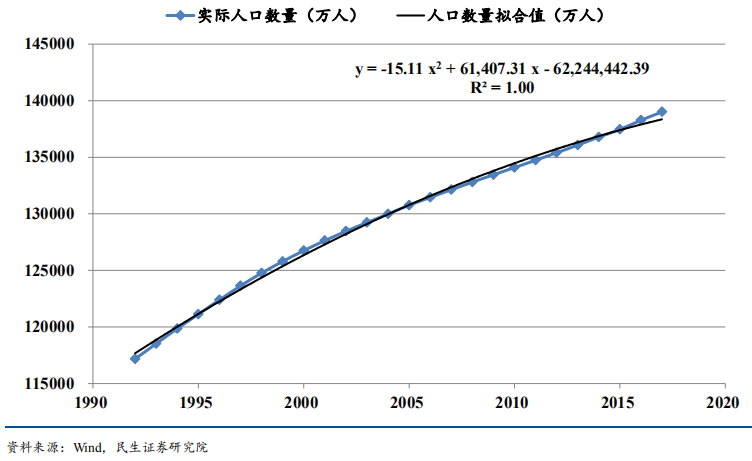

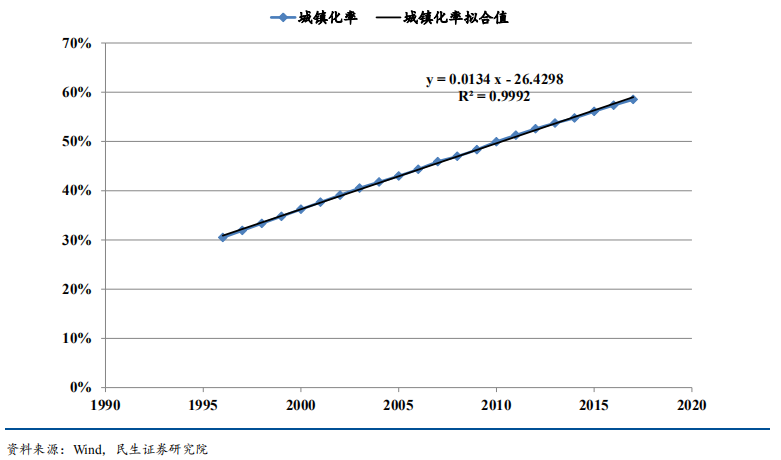

我国城镇化初期是1949年-1995年,中期是1996年-2032年,后期是进入2033年以后。2017年底我国城镇化人口占总人口的比重是58.52%。我们根据1996-2017年的数据拟合得到2018-2030年的人口数量。

图:1992年-2017年人口数量拟合曲线

使用该公式进行拟合可得到2030年的人口数量约为14.56亿,但考虑到全面二胎政策的实施,应用历史数据拟合并不是一个好的方法,可能会导致人口数量偏小,然而1)根据国务院印发的《国家人口发展规划(2016-2030年)》,2030年全国总人口预期目标为14.5亿;

2)北京市人口研究所研究发现,二孩政策不会导致婴儿潮,而只会促进生育率温和的增长,乐观的研究认为2030年中国人口总数可达到14.96亿人;

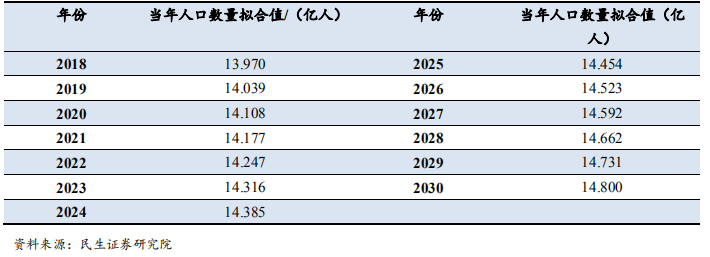

两个数据均与拟合结果较为接近,因此,2030年的人口数据可认为取值范围在14.5亿-15亿之间,因此本文取14.8亿,2018-2030年间人口数量则采用线性插值法进行填充。

表:2018-2030年人口数量拟合值

(2)城镇化率曲线拟合与预测值

城市化率是经济发展水平的一个重要指标,欧美发达国家目前城镇化率在 80%左右。从1850 年到 1970 年,美国城市化率从 10%增长到 75%左右。之后美国城市化率速度减慢,从1970的75%增长到现在81%。联合国报告预测2030年中国的城镇化率将达到70%以上,我们假定2030年城镇化率可以达到72%,然后根据线性拟合曲线得到2018-2030年的城镇化率数据。

图:1996年-2017年城镇化率拟合曲线

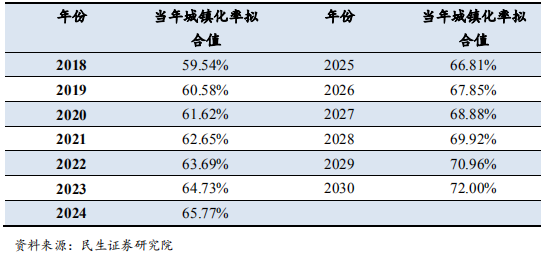

表:2018-2030年城镇化率拟合值

3、D3——补偿性住房折旧的需求

中国的住房设计寿命是70年的周期,但是中国住宅更新速度比较快,根据《城市住宅使用寿命研究》,城市住宅使用寿命偏低,均小于设计寿命50年。

对住宅折旧量的估计有两种方法,第一种是通过住宅折旧率---住宅折旧量占住宅存量的比率---来推算每年的折旧量,即,假定每年住宅的折旧量与住宅存量之间有如下关系:

第二种方法是通过旧房拆迁量占城镇新建住宅量的比例来推算。这种方法只能对住宅折旧量进行大致估算。因此我们选择第一种方法进行计算。

考虑我国住宅使用年限,我们取年折旧率范围在1.2%-1.8%之间,根据统计局的城镇人口人均居住面积数据可推算出2016年的城镇存量住宅面积约为290亿平米(这一数据明显少于上一模型的原因在于,本模型推算的是城镇住宅存量面积,因而采用的是城镇人口数量乘以人均居住面积,如果采用全国人口数量,则两者测算结果误差将在10%以内),据此可以计算出每年的住房折旧情况。

4、谨慎、中性、乐观情况下预测结果汇总

依托于以上对于未来人口、城镇化率、折旧等数据的研究分析,我们对以下 3 个指标(暂有住房率即新增城镇人口买房比率、2030 年人均住房面积、年折旧率)按照谨慎、中性、乐观情况进行取值,然后将 D1(现有人口住房需求的增长量或对现有住房的改善需求)、D2(未来新增人口的住房需求)和 D3(补偿性住房折旧的需求)在不同情况下的数值进行汇总计算,就可以得到谨慎、中性、乐观情况下未来应达到的人均住房使用面积。

从这一模型的计算结果可以看到,在乐观和中性情况下,未来十几年我国住宅需求面积的中枢值分别在 15 亿平米和12 亿平米左右,而即便在谨慎取值条件下,住宅每年需求量也可维持在 10 亿平米左右,行业并不会经历大幅的衰退。

表:主要指标在谨慎、中性、乐观情况下的取值

未来一线房企增长空间有多大?

通过上文中基于人口年龄结构及对应户主率的住房需求测算,以及基于需求分拆的修正M-W模型的两种测算方法可以得到:2020-2030年的住宅需求总量基本可维持在每年12亿平米的中枢值左右。那么下一个问题是,在行业逐渐步入平稳发展期的背景下,如何寻找可投资的增长点呢?

答案显然是行业集中度的提高。在此背景下,行业进入稳定发展期,一线公司凭借其销售、拿地、融资三方面的优势有望持续扩大市场份额。那么到底一线公司未来有望从稳定市场中分得多大的蛋糕呢?为了得到更加确切的结果,我们类比海外发达国家等市场的数据,对未来一线房企的市场占有率进行了测算和分析。

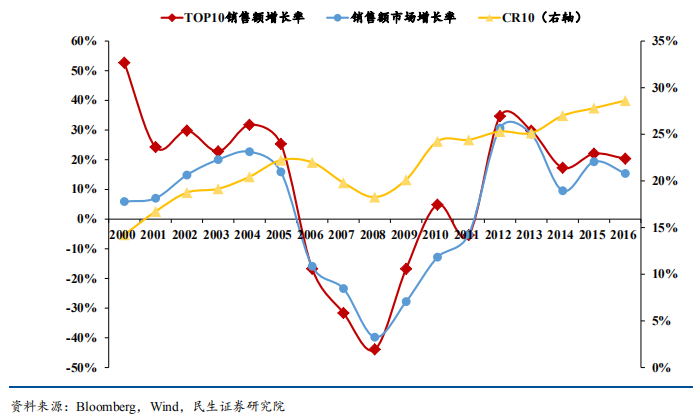

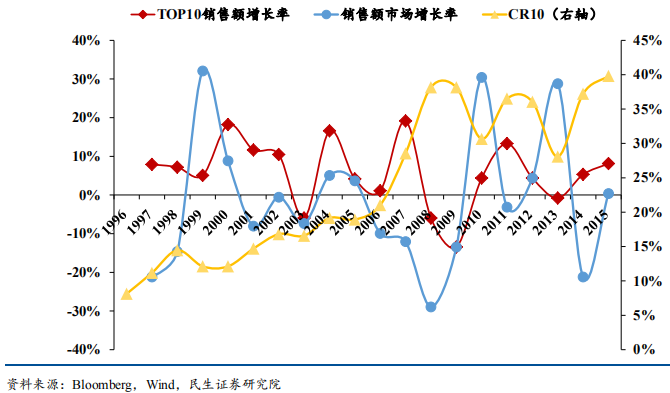

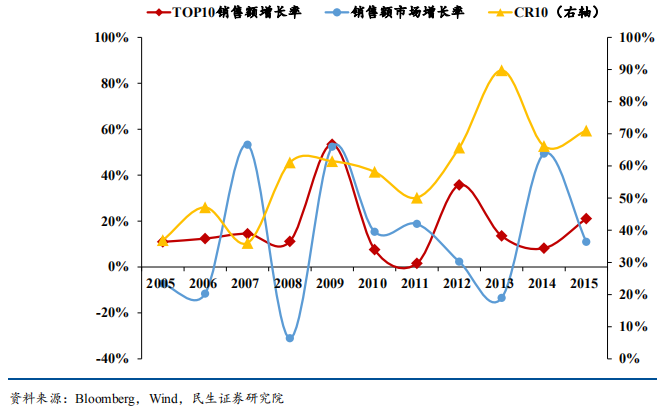

从海外成熟市场的经验来看,Top10的销售金额集中度在30%-40%左右。通过整理香港、日本、美国等相对成熟市场的一线房企市场占有率情况,我们发现其中香港地区最高曾达到89.7%,日本和美国都是稳步增长到40%左右的水平。

图:美国前10强房企销售额增长率、市占率等变化情况

图:日本前10强房企销售额增长率、市占率等变化情况

图:香港前10强房企销售额增长率、市占率等变化情况

回到我国的房地产市场,从行业集中度的情况来看,2017年的销售排名门槛进一步上升,前三的门槛在2016年突破3000亿元之后,2017年更是超过了5000亿元,而前十的门槛上升达到了1400亿元,前二十的门槛则突破了950亿元。

我们认为,未来中国的行业集中度将有望超过美国。主要原因如下:1)美国房地产市场以二手房、独立房为主流,并且活跃度高的区域面积并不大。据美国商务部的统计,美国每个月旧房子成交数大约为500万套,而新房子只有30万套左右;2)中国的新房市场总体增量提升较快,近10年平均每年成交规模是美国的4倍以上,因此开发商的新增可开发空间比较大;3)中国针对房地产行业的各项调控门槛更高,如拿地打分制、中小企业融资难等,加大了一线房企的优势。

我们将城市按照能级进行划分,单独列出一线城市和部分强二线城市,然后按照不同城市销售额占比情况进行累加,根据我们的测算,未来中国的TOP1开发商的市占率可以达到的极值为8.09%。我们看到,二线城市的TOP1房企在当地城市的市占率最大可以达到13%(合肥)。非一二线城市之间的差异较大,我们假设平均值在11%左右。由此,我们得到在稳定状态下,TOP1房企在全国的市占率能够达到8.09%。

从国外经验来看,房地产行业集中度的提升往往也伴随着一线房企业绩和市值的大幅提升。以美国为例,2000年-2016年间,美国前10大房企市占率由15.1%提升至30%,集中度大幅提升过程中一线房企的业绩和市值表现也随之加速提升,Horton、Lennar、Pulte等一线房企期间市值分别大涨287%、449%、99%,股价(前复权)也分别大涨255%、220%、175%。考虑到估值在行业进入成熟期后呈现窄幅波动,业绩成为推动一线房企市值持续上涨的核心因素。

从各个方面来看,我国房地产行业都已经进入集中度大幅提升的时代,集中度提升的趋势不可逆,在这一趋势中一线房地产企业的业绩与市值都将呈现大幅增长的态势。按照2017年TOP1房企碧桂园的市场占有率4.1%计算,距离我们计算得到的TOP1房企未来8.09%市场份额还有一倍的增长空间;结合我们对于未来中国住宅需求的测算,未来每年住宅需求总量仍将会围绕12亿平米的中枢值波动,也即排名第一的房企每年销售面积约可达到近1亿平米,销售额则有望冲击万亿。

TOP10房企2017年末的市占率约为23.5%,相比美国、日本等成熟市场40%的水平也有近乎翻倍的增长空间。因此,一线房企具备足够的安全边际和成长空间,目前地产板块估值水平已经达到历史低位,调控政策不再加码情况下,正是布局一线地产公司获取中长期收益的好时机。