今年首例赴港IPO的物业公司,新希望服务招股书全解读

新希望服务于年初递表港交所,拟在香港主板挂牌上市,成为今年首个递表赴港IPO的物业管理企业。

随着物业管理行业翻开新的篇章,在A股和港股上市的物业管理公司数量也逐步增加。2020年物业管理公司上市数量突破18家,并大多在上市后获得市场青睐,估值逐步提升。

新希望服务于年初递表港交所,拟在香港主板挂牌上市,成为今年首个递表赴港IPO的物业管理企业。

新希望服务植根于中国西南地区经济发展的引擎成渝城市群和华东都市圈。业务遍布全国17个一线、新一线和二线城市。

近几年,新希望服务发展加速,业绩持续高速增长,并获得“2020中国物业企业综合实力TOP40”、“2020中国物业企业单坪创收TOP10”、“2020中国物业服务力TOP50”等行业荣誉。

业务增长提升公司业内排名,高毛利业务占比逐渐扩大

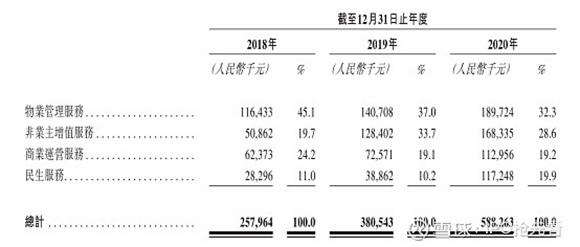

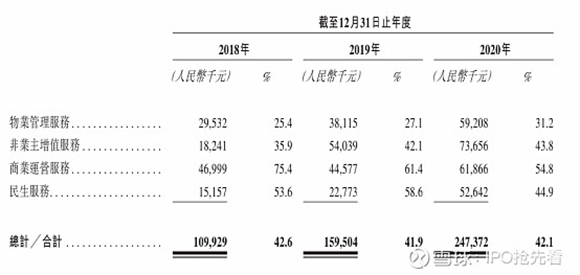

公司的收入主要来源于四大板块,分别为物业管理服务、非业主增值服务、商业运营服务及民生服务。

物业管理服务是新希望服务总收入中占比最高的业务,于2018、2019及2020年分别录得收入1.16亿元、1.41亿元及1.90亿元,分别占总收入的45.1%、37.0%、32.3%。物业管理服务收入高速增长的主要原因来自公司持续取得新物业管理服务协议。

非业主增值服务于2018、2019及2020年的收入分别为0.51亿元、1.28亿元及1.68亿元。大幅增长的主要原因是公司于2018年底开始向非业主提供交付前服务及交付后维修与保养服务,且新希望房地产集团提供了一定的收入来源支持。

商业运营服务于2018、2019及2020年的收入分别为0.62亿元、0.73亿元及1.13亿元,且是四个业务板块中毛利率最高的业务。新希望服务在成都、昆明、上海、温州及南宁五个城市中的12座商务物业提供商业运营服务,其中,昆明大商汇和张江高科技园已在当地吸引多家知名企业入驻。

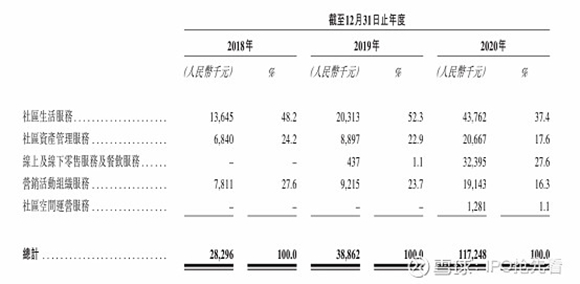

民生服务是新希望服务近年来增长较快,且有主要竞争力的业务板块,2018-2020年收入分别为0.28亿元、0.39亿元及1.17亿元,总营收占比由2018年的11.0%提升至2020年19.9%,仅2020年就比2019年增长201.3%,可以说公司整体毛利率的提升离不开民生服务收入占比的快速提升。

据招股书,新希望服务希望扩大客户群至周边社区住户乃至其他人群,以多样化和创新性服务提升客户满意度及忠诚度,并形成民生服务生态体系。近年民生服务的增长便来自扩展社区生活服务、资产管理服务,扩张线上线下零售、餐饮服务等。

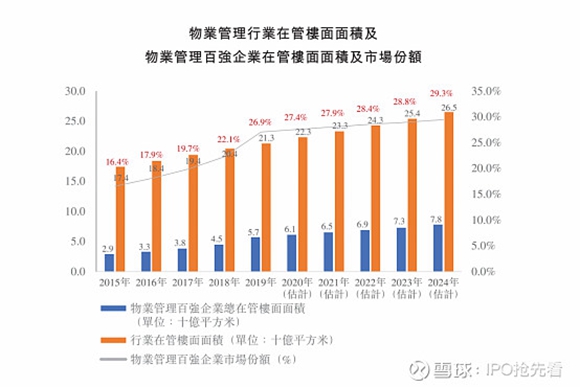

行业集中度加强,百强企业提升迅速。

随着房企开发进入白银时代,物管行业也顺势而为。至今物管行业已发展近四十年,2015-2019年行业市场规模增速为5.2%,预计未来增速将回落至5%以下。

但随着行业中百强企业加速服务创新及扩大业务规模,市场集中度不断提升。物管行业百强企业2015-2019所占市场份额从16.4%提升至26.9%,在管楼面面积连续五年上升,复合增长率为19.1%,龙头效应开始显现。

新希望服务的在管物业项目全部位于一线、新一线及二线城市,其在管住宅物业主要面向通常需较高水平物业管理服务的中高端物业买家,物业管理费一般较高。

2019年,新希望服务的平均月度管理费为每平方米3.69元,较中国物业行业整体高出57.4%;同年,新希望服务的每平方米收益为58.32元,于中国物业企业综合实力百强中排名第八位。

财务情况

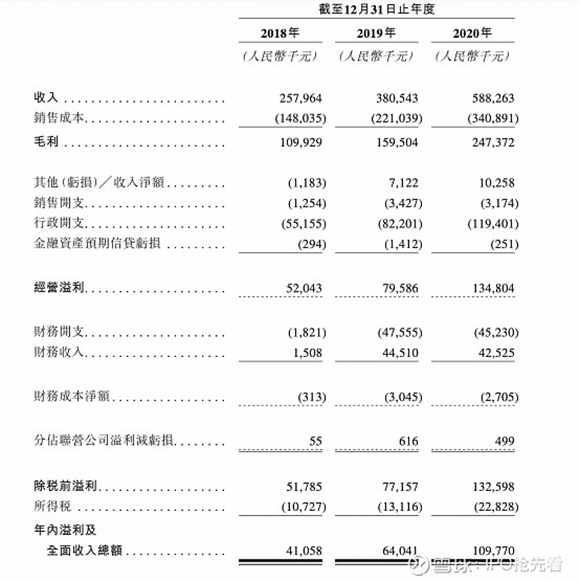

营业收入:2018-2020年分别为2.58亿元、3.80亿元、5.88亿元;

净利润:2018-2020年分别为0.41亿元、0.64亿元、1.10亿元;

净利润率:2018-2020年分别为15.9%、16.8%、18.7%。

毛利率:2018-2020年分别为42.6%、41.9%、42.1%。

据招股书,业务毛利率的上升均离不开其业务扩张带来的更大规模经济,其中民生服务毛利率的下跌源自提供新服务(如线上线下零售服务及餐饮服务)的伊始成本较高。

据招股书,公司募集资金将用于战略收购及投资、升级信息系统及设备、人才招募及团队建设以及补充营运资金。

持股情况

刘先生及刘畅女士控制新希望服务股东大会上超过30%的投票权,为公司控股股东。

审校:劳蓉蓉

中国高校园区服务商,世茂服务旗下浙大新宇品牌焕新,全新起航

中国高校园区服务商,世茂服务旗下浙大新宇品牌焕新,全新起航 五一假期全国五城推艺术文化体验活动 K11紧抓“报复性消费”商机 销售额与人流同比急升约五成

五一假期全国五城推艺术文化体验活动 K11紧抓“报复性消费”商机 销售额与人流同比急升约五成 “五一”小长假文旅消费回升,中国绿发打响“复苏战”

“五一”小长假文旅消费回升,中国绿发打响“复苏战” BOX Modul亮相广州住博会 “新中产第二居所”引领风潮

BOX Modul亮相广州住博会 “新中产第二居所”引领风潮 深湾之巅,立序未来 | 金地集团联合RBS中标深湾超总基地C塔全过程

深湾之巅,立序未来 | 金地集团联合RBS中标深湾超总基地C塔全过程 星河山海半岛中央公园开放 星河会员基地轮廓初现

星河山海半岛中央公园开放 星河会员基地轮廓初现 智慧引领未来,蓝光这样筑造温度人居生活

智慧引领未来,蓝光这样筑造温度人居生活 缩短数字营销链路,碧桂园如何玩转微信视频号直播卖房?

缩短数字营销链路,碧桂园如何玩转微信视频号直播卖房? 卓越数字化赋能丨引领品牌新战场

卓越数字化赋能丨引领品牌新战场 奏响生活的合声!合生5月美好关怀季,以短视频记录业主美好生活

奏响生活的合声!合生5月美好关怀季,以短视频记录业主美好生活 致敬最美劳动者!致敬我们身边最可爱的人!

致敬最美劳动者!致敬我们身边最可爱的人! “博弈未来 无限生长”金辉时八区项目推介会暨项目 启动仪式亮点纷呈

“博弈未来 无限生长”金辉时八区项目推介会暨项目 启动仪式亮点纷呈