4月产业地产运营发展报告·观点月度指数

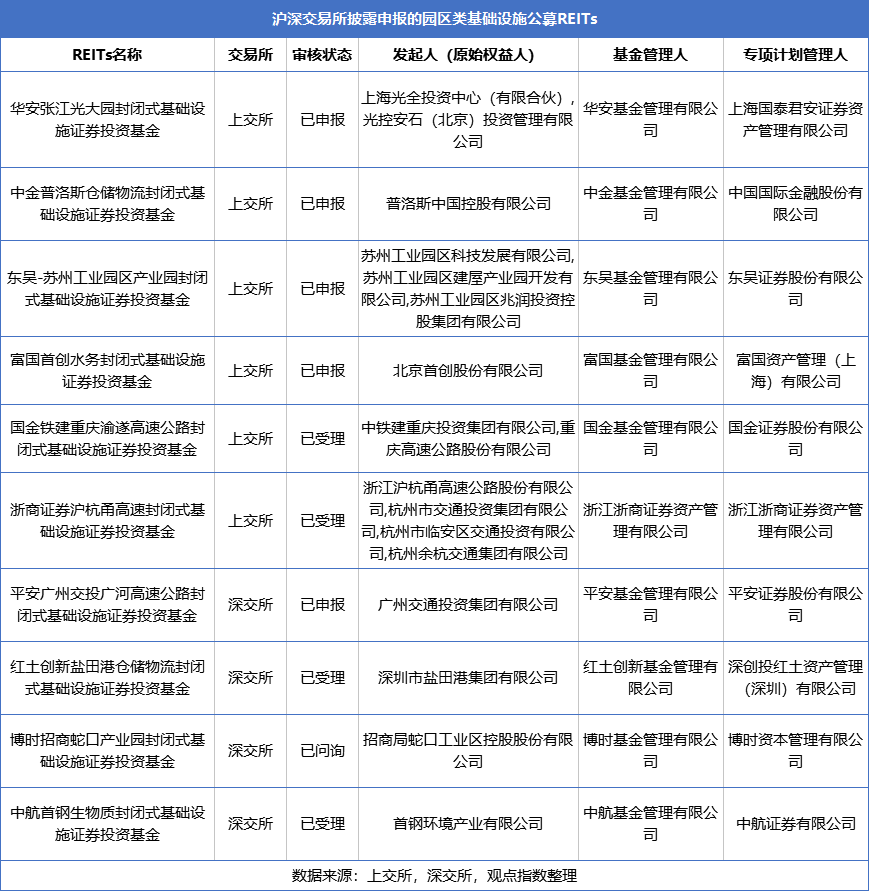

公募REITs继续成为月内关注重点,沪深两交易所共计接收基础设施公募REITs申报项目10个,其中产业地产类项目占到5个。

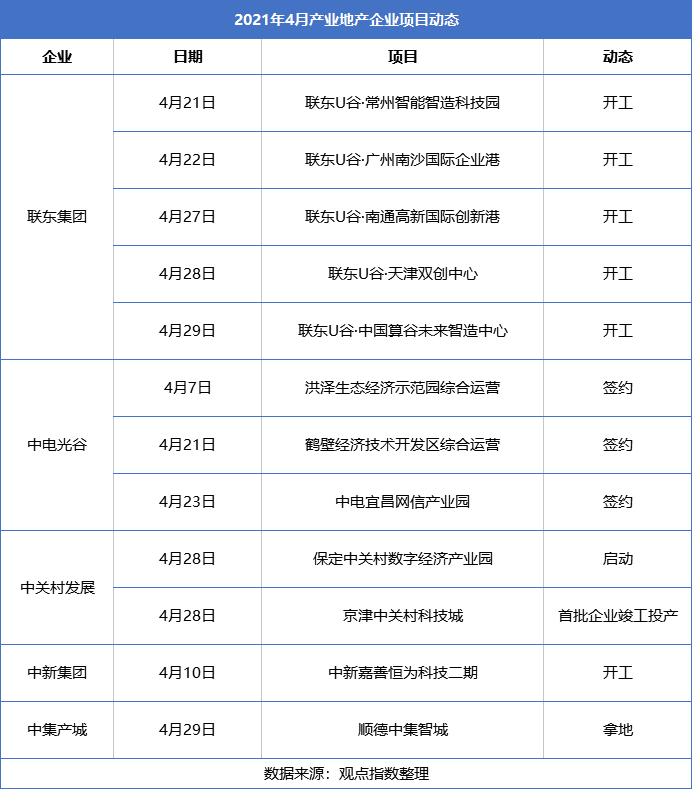

观点指数 4月份,产业地产企业动态方面,录得多家企业有项目开工和合作签约,更有企业成功拿下产业用地。

另外,4月再有多家A股上市产业地产企业公布2020年度业绩,观点指数发现,产业投资已经成为国内相当部分产业地产商业绩增长的主要影响因素。

公募REITs继续成为月内关注重点,截至目前,沪深两交易所共计接收基础设施公募REITs申报项目10个,其中产业地产类项目占到5个,具体细分可分为3个产业园区和2个物流仓储,反响相当热烈。

产业动作频频,联东再有5个项目开工

从月度动态看,继续有多家产业地产企业有项目开工和合作签约,更有企业成功拿下产业用地。

联东集团作为国内标准化厂房开发的代表,高周转的规模化扩张战略持续,月内再有5个项目开工;中电光谷则与地方部门签下了两个综合运营的合作协议。

另外,中集产城成功摘得佛山市顺德区陈村镇白陈路西侧仙涌工业区地块,继杏坛镇“中集智谷”后,中集产城在顺德再落一子,将建成“顺德中集智城”。

4月亦是A股上市公司集中公布年报的时间,有多家A股上市产业地产企业公布2020年度业绩,而目前纳入观点指数观测的样本上市企业有15家。

在营业收入表现上,从目前公布数据看,2020年实现营收正向增长的有东湖高新、市北高新、苏州高新、外高桥、招商蛇口和中南高科。

除刚递交招股说明书的中南高科外,2020年实现营收增长的产业地产企业均为国资背景。

数据来源:公司公告,观点指数整理

从扣非归母净利润同比变化上看,有8家实现了正增长。

其中,东湖高新、上海临港、苏州高新、张江高科的扣非归母净利更是增长超过了一倍。

数据来源:公司公告,观点指数整理

东湖高新净利大增主要源于上年同期嘉兴资卓出现投资亏损所致,张江高科增长源于金融资产(已上市股票)本期公允价值大幅上升。

从近年业绩可见到,产业投资已经成为国内相当部分产业地产商业绩增长的主要影响因素。

10单公募REITs试点,产业地产类占一半

截至目前,沪深两交易所共计接收基础设施公募REITs申报项目10个,其中产业地产类项目占到5个,具体细分可分为3个产业园区和2个物流仓储。

显然,这一个能有效实现“投融管退”的产品,受到了园区企业的热烈欢迎。

3个产业园项目分别为“博时招商蛇口产业园封闭式基础设施证券投资基金”、“东吴-苏州工业园区产业园封闭式基础设施证券投资基金”和“华安张江光大园封闭式基础设施证券投资基金”。

物流仓储项目则有“红土创新盐田港仓储物流封闭式基础设施证券投资基金”和“中金普洛斯仓储物流封闭式基础设施证券投资基金”。

从目前进度来看,这10单REITs都有望在5月获得交易所的无异议函,并在6月正式挂牌上市。

10个已申报项目中,招商蛇口REITs进展最快,不仅已经被深交所受理,还接到了问询函。

而基金管理人博时基金、ABS管理人博时资本、原始权益人招商蛇口和财务顾问招商证券都棣属于招商局集团旗下,都希望能借此机会分享收益,亦因此受到监管的关注。

另外,据此前公布的消息和市场预测看,招商蛇口REITs原定入池资产是包括万维大厦、万融大厦、万海大厦和万联大厦四个项目,而正式文件缩小了规模,仅包含了万融大厦和万海大厦。

张江光大REITs又具备另外一层特殊性,该单REITs的发起人(原始权益人)为上海光全投资中心(有限合伙)、光控安石(北京)投资管理有限公司,而不是张江高科。主要由于该底层资产张江光大安石科技园(原名星峰科技园),在2016年由张江高科和光大安石联手并购。

该园区并购方式为采取建立私募基金的方式,是张江高科产业地产基金化的代表性项目。

物流地产方面,公募REITs对于具有外资基因且将物流资产证券化、基金化玩得风生水起的普洛斯来说,并不陌生。

普洛斯中国在去年4月就曾发行了总募集金额150亿元的中国收益基金I,今年4月再发行了总募集金额58亿元的中国收益基金II。这次国内第一批的公募REITs,普洛斯中国也积极参与其中。

而港交所首只物流地产REITs顺丰房托,5月17日正式在港交所挂牌上市,发行定价4.98港元。

发行首日,顺丰房托即破发,收报4.17港元,跌16.27%,一手账面亏损820港币。全日成交额3.615亿港元,最新总市值33.28亿港元。

该单REITs的底层资产为位于中国香港、佛山和芜湖的三个物流园区资产,资产估值60.93亿港元(折合人民币约50.7亿元)。

三处物业中两处位于粤港澳大湾区,一处位于长三角经济带,均符合投资者对优质资产的区位喜好。物业总建筑面积为23.44万平方米,总可出租面积30.8万平方米,目前平均出租率为94.9%,其中约81.9%的租户来自物流行业。

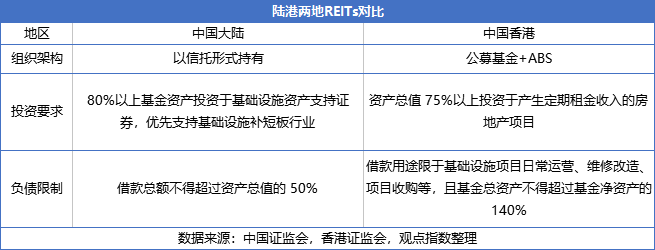

尽管从现时大陆法规和拟发行产品看,香港和大陆的公募REITs在组织架构、投资要求、负债限制等方面存在一定差异,但依然相信,该单产品的发行可为国内其它正在发展现代物流产业的同行提供参考。

撰文:黎浩然

审校:欧阳颖

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股