2月物业服务发展报告·观点月度指数

物业企业分布较为分散,行业集中度较低,跑马圈地依旧是主流。因而,月内物业企业的收并购和整合依旧在持续进行。

观点指数 2月,尚无新上市的物业服务企业。越秀服务、康桥悦生活以及领悦服务三家物企向香港联交所递交了招股书,目前在港等待上市的物业企业数量为10家。

月内共有包括碧桂园服务、融创服务和新城悦服务在内的11家物业企业发布了正面盈利预告,加上1月已公布的10家物企,截至2月末,46家已上市物企中已有22家发布了业绩盈喜预告,物业企业在2020年整体取得了不错的业绩。

当前,物业企业分布较为分散,行业集中度较低,跑马圈地依旧是主流。因而,月内物管行业的收并购和行业整合依旧在持续进行,据观点指数不完全统计,物企收并购案例共9起,总涉资近50亿元。

另外,2月26日,恒生指数发布2020年第四季度指数检讨会,香港联交所预计于3月15日将恒大物业、华润万象生活、融创服务和世茂服务等8只物业股纳入恒生指数成分股。

可以预见的是,加入港股通之后这8只物业股势必会受到内地投资者的关注。

碧桂园服务表现亮眼,新大正积极求变

目前,碧桂园服务与恒大物业的年度业绩均已公布,根据公告,二者在营收和利润上均取得较为突出的进步。

2月9日,万科物业旗下品牌万物云城与哈尔滨工业大学(深圳)签署了战略合作协议,将于深圳共同建立城市研究中心,携手进行智慧城市领域的相关研究,结合之前的一系列行动来看,万科物业将在智慧化的道路上走向深化。

另外,恒大物业对外公布了2月的外拓情况,公告显示,恒大物业2月新签订物业合约面积3177.95万平方米,新增在管面积2774.66万平方米,涵盖住宅、商写、产业园等业态。截至2月末,恒大物业年内新增在管面积已达10982万平方米。

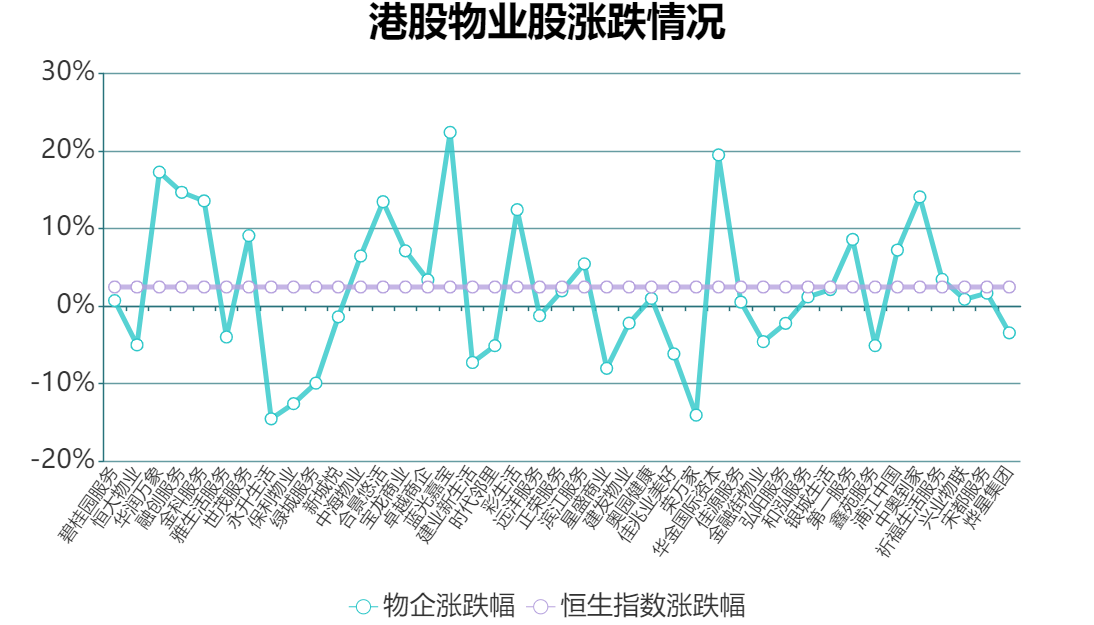

从资本市场角度看,据观点指数监测,2月香港恒生指数涨幅为2.46%,42家已上市港股物业股中共16家跑赢了该指数。其中,蓝光嘉宝服务、华金国际资本以及华润万象生活分别以22.41%、19.5%以及17.28%的月内涨幅位列前三,物业板块的平均涨幅为1.98%。

此外,A股物业股方面,新大正月内涨幅高达24.19%,整体而言,本月物业服务行业的资本市场表现较为突出。

数据来源:Wind,观点指数整理

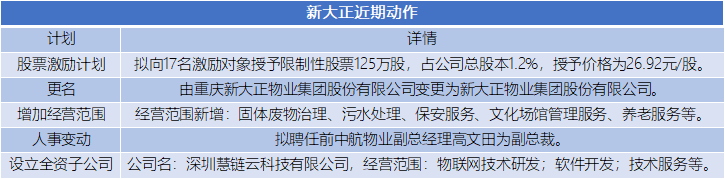

2月,新大正动作频频,公布了股权激励、公司更名、增加经营范围、人事变动以及设立全资子公司一系列行动计划。

2月22日消息公布后,第二天新大正股价开盘一字涨停,报59.05元/股。

来源:企业公告、观点指数整理

新大正的一系列举动,显示其积极求变的姿态。新大正是重庆的地方性物企,于2019年末在深交所上市,作为独立的第三方物业公司,新大正缺乏相关的房企背景以提供稳定的项目资源,而目前行业中大部分上市物企均由房企拆分而来,因此新大正和其他大部分背靠地产开发母公司的物企相比,在市场扩张上还是会存在一些压力。

根据IPO资料,新大正区域依赖性较为严重,超过80%的营收来自重庆地区,本次新大正由重庆新大正物业股份有限公司更名为新大正物业股份有限公司正是展现了其于重庆之外发展的决心和布局全国的战略目标。

对地方性物企而言,向核心区域之外进行拓展是发展过程中必须踏出的一步。作为河南的地方性物企,建业新生活副总裁张鹏华在观点机构主办的2021观点物业大会上表示,今年建业新生活将在巩固服务根据地的基础上,继续走向服务大中原及全国的战略。目前建业新生活的区域扩展,已在山西、陕西以及湖北等地有了一些项目进展。

此外,在股权激励方案上,新大正的考核业务目标要求在2021-2025年营业收入以2020年为基数同比增长分别不低于45%、110%、200%、280%以及360%,而新大正截至2020年三季度的营收增长率为18.58%,可见该目标在完成上还是存在一定的难度。

结合其他行动来看,新大正这一套组合拳,一方面确定了向全国进行业务拓展的战略目标,另一方面也意图在多维度方向强化自己行业竞争力。

碧桂园服务收购蓝光嘉宝,大鱼吃大鱼时代开启

2月25日,蓝光嘉宝服务和碧桂园服务先后发布公告,蓝光嘉宝服务母公司蓝光发展拟将蓝光嘉宝服务64.62%的股份,转让给碧桂园服务全资子公司碧桂园物业香港控股有限公司。

根据公告,这笔交易总代价约为48.47亿元,对应50.64港元/股的收购价对比蓝光嘉宝停牌前38.95港元/股的收盘价有着30%的溢价。尽管目前物企间的收并购火热已久,但是这笔第一宗上市物业企业之间的高价收并购还是赚足了眼球。

蓝光嘉宝服务是西南地区的地方性物业企业巨头,在管面积超1.3亿平方米,近年来也一直持续进行着大范围的并购扩张,而碧桂园服务作为目前物管行业的龙头之一,在管面积高达3.2亿平方米。收购完成后,碧桂园服务总在管面积将超4.5亿平方米,超过彩生活服务成为在管规模第一的上市物业企业。

值得注意的是,1月29日,恒大物业曾斥资15亿收购了浙江亚太酒店物业服务有限公司,这笔收购后,恒大物业市值曾一度突破2000亿港元并超过碧桂园服务。如今碧桂园服务又大手笔收购蓝光嘉宝,两家头部物企之间的较量无形中在进行。

同时,这次“大鱼吃大鱼”的行业内兼并事件,意味着物业服务行业的整合在加速。

需要注意的是,2020年10月以来,包括恒大物业、合景悠活以及世茂服务在内的新上市物业企业均于上市首日破发,今年新上市的的荣万家与宋都服务也都没有逃过首日破发的命运。截至2月末,去年上市的物业企业有过半仍旧保持在破发状态。

总的看来,随着上市物企以及可选择参考标的的逐渐增加,资本市场也在慢慢冷却,投资者愈发谨慎,市场对于物业股的评价和判断正逐渐回复理性。

目前,物管行业仍旧是以规模竞争为主,在行业集中度尚不高以及三道红线给房企带来巨大融资压力的环境来看,上述大笔上市公司间的收购案例给行业带来新的冲击与思考,拆分物企上市及物业服务行业整合的势头亦不会停歇。

撰文:王昱睿

审校:徐耀辉

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股