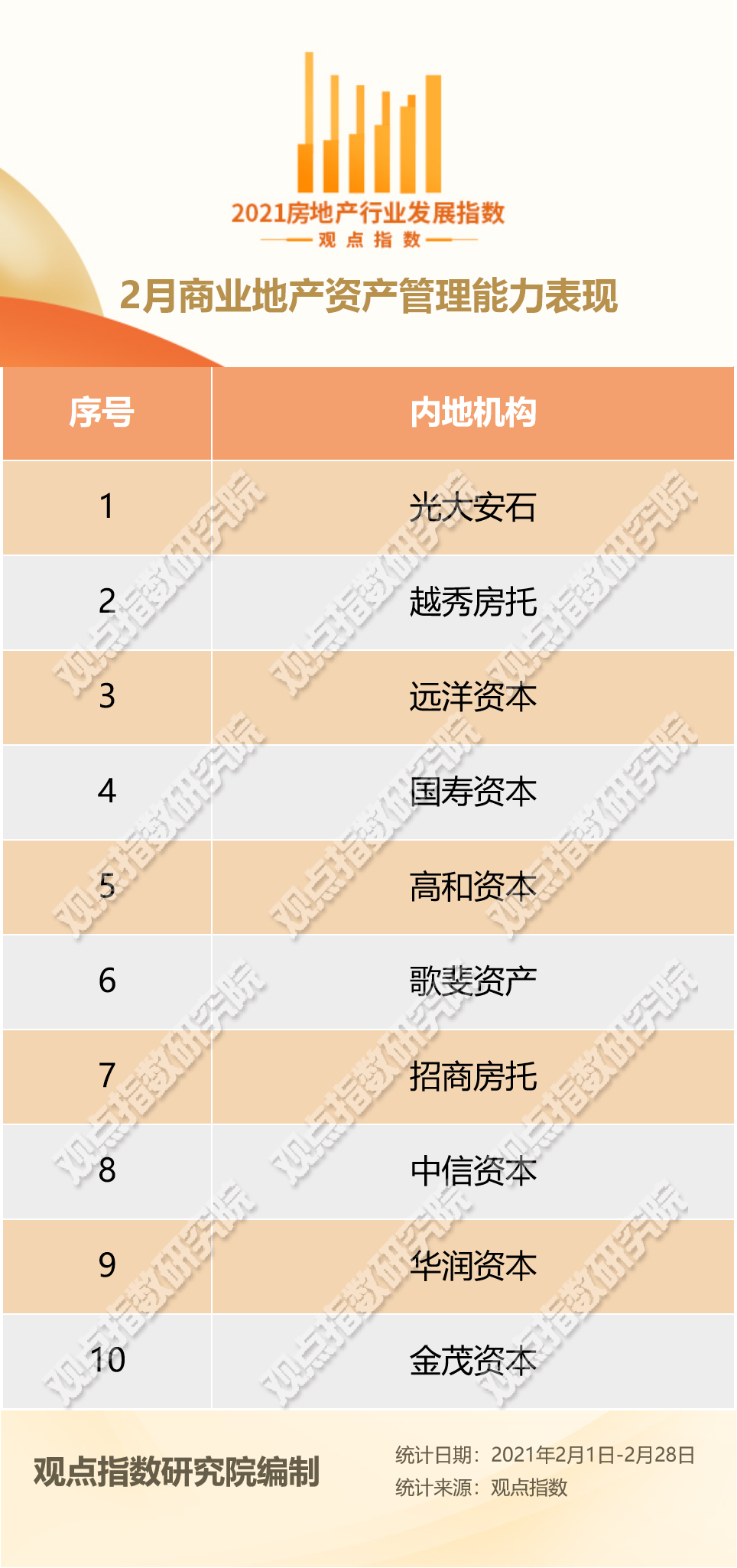

2月商业地产资产管理能力表现报告·观点月度指数

REITs与投资机构不同,更重视长期持有的稳定资产,因此危机回复能力很强。

观点指数 2月,众多机构、企业纷纷发布了2020年全年业绩。仔细对比投资机构及REITs,能够明显发现双方发展的策略不同,导致面对疫情风险时财务波动趋势也不一。

比起投资机构通过出售资产、股市操作,以缓和受挫严重的业绩;REITs的反映更加平稳,甚至在疫情期间写字楼净收入还有所增加,从侧面也反映了REITs在长期稳定资产选择上的偏好。

月内,领展收购上海七宝万科广场就是一个明显的例子。该项目收益较为可观,新冠疫情影响下2020年出租率仍能达到97.8%,抗风险能力极强。

光大安石、领展表现亮眼

2月24日,领展以27.72亿从GIC(新加坡政府投资公司)手中收购了七宝万科广场50%股权。

来源:观点指数整理

上海七宝万科广场位于上海市闵行区七宝镇,于2016年建成,包括楼高5层及地库3层的商业物业,面积总共约14.9万平方米。

公告披露,2018年、2019年该项目的总收益分别为人民币3.505亿元、3.871亿元,收益较为可观,且新冠疫情影响下2020年出租率仍能达到97.8%,抗风险能力极强。

截至目前,领展在内地持有4个零售项目,2020年期间由于新冠影响出租率下跌至94.7%,但在租金收缴方面并没有遇到明显困难,大部分商户的销售额也已恢复至疫情前90%的水平,可见旗下物业对风险的抵抗性较强。

位于上海的两座写字楼物业是2015年收购的上海新天地企业天地1号楼及2号楼,在疫情期间出租率维持在94.8%,与主要客户成功续约10年,再加上此次收购七宝万科广场,足以反映领展对于收购物业的长期发展性及安全性偏好。

作为一个经营十几年并广受投资者信任的REITs,领展充分展示了作为房地产投资信托基金应该具有的长远投资眼光,怎样挑选具有良好经营水平的物业,为投资人带来稳定收益,这也是国内REITs需要学习的优点。

国内REITs方面,2月,顺丰控股披露了设立房地产投资信托基金并向港交所递交上市申请,如若成功,或许将成为首个以物流底层资产在香港上市的房地产投资信托基金。

顺丰控股100%持有顺丰房托基金,后者的投资重点为全球范围内可产生收入的房地产, 初步重点为物流地产。该房托基金的资产组合包括位于广东省佛山市南海区的佛山桂城丰泰产业园、位于安徽省芜湖市鸠江经济技术开发区的芜湖丰泰产业园以及香港青衣的亚洲物流中心-顺丰大厦三项物业资产。

招股书显示,2018年、2019年、2020年前三季度,顺丰房托收益分别为2.56亿港元、2.69亿港元、2.05亿港元,运营利润分别为4.23亿港元、2.86亿港元、0.97亿港元;平均出租率约为94.9%。

截至2020年9月末,该基金总资产约60.96亿港元,其中香港物流园区的面积最大、租金最高,毗邻香港国际机场,估值达52.8亿港元,每平方米月租金高达107港元。

2月16日,京东物流也走上了香港上市的道路,数据显示2018、2019年收入由379亿元上升至498亿元,同比增长31.6%。2019前三季度、2020前三季度收入由346亿元增长至495亿元,同比增长了43.2%,仓库数量超过800个,总面积约2000万平方米。

在传统商业地产数字化转型的趋势下,物流地产近两年飞速发展,顺丰、京东等物流、电商企业纷纷扩展仓储产业用地,资本方也越来越重视物流地产。在此关键时刻上市,减轻扩张成本,未来物流产业的发展指日可待。

资产证券化产品发行方面,2月共发行2单产品,发行总规模20.51亿元。

数据来源:观点指数整理

REITs资产稳定,危机回复能力强

与投资机构不同,REITs在资产的选择上一直都非常审慎,对稳定现金流的要求也非常高。在日常发展良好时,看不出较大差异,一旦遇到行业风险,则反应出了较大不同。

新冠疫情黑天鹅之后,两方的财报清晰的展现了REITs的抗风险能力。

以黑石集团为例,受疫情影响2020年一季度投资损失达42亿美元,总收入-30.8亿美元,创下金融危机以来最严重的亏损纪录。第四季度财报显示,黑石集团营收36.29亿美元,较上年同期的20.91亿美元增长73.5%;净利润18.14亿美元,较同期9.78亿增长85.4%。

短短两季即回暖,主要依靠的是资产出售。这也从侧面反映投资机构更多时候是在追求短期几年内就能够通过一定手段实现优化升级的潜力资产。

而REITs正好相反,更重视长期持有的稳定资产,因此危机回复能力很强。

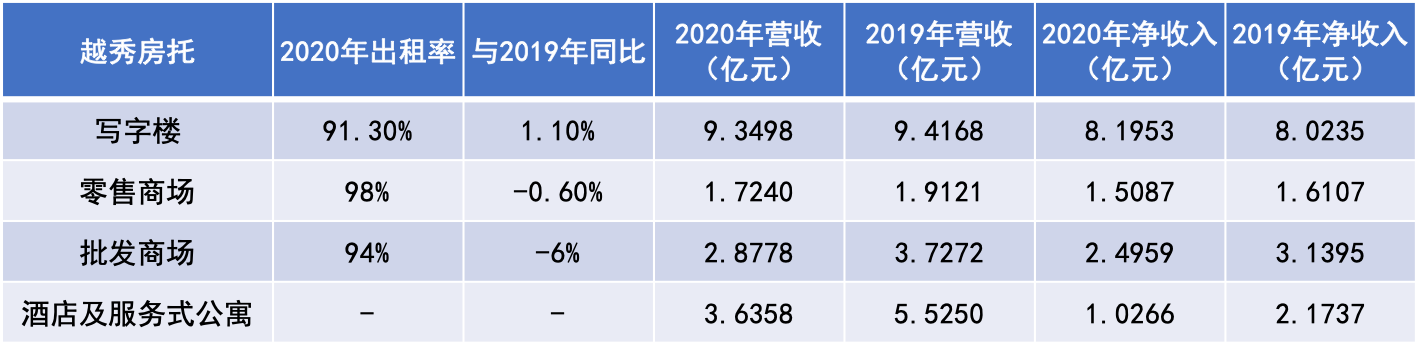

3月4日,越秀房产基金召开业绩发布会,宣布2020年收入合计约17.59亿元,同比下降14.5%;物业收入净额13.23亿元,同比下降11.5%;除税后净溢利5.87亿元,同比减少37.6%。分派方面,越秀房托2020年应计分派总额6.49亿元,同比下降14.8%,每单位应计分派港币0.2293港元;同比下降15.4%。

从出租率看,截至2020年期末,越秀房托旗下物业整体出租率略有上升,由2019年的92.6%上升到92.8%;从收入净额看,各业态表现不一。

作为基金最为青睐的写字楼,在疫情中展现了抗风险性,收入净额同比逆势上涨了2.1%;但专业市场和酒店公寓因为疫情冲击比较明显,下降幅度比较大;零售商业也受到疫情影响略微下降。

数据来源:越秀房托业绩报,观点指数整理

受疫情影响,越秀房托主要亏损来自于上半年,下半年收入有明显回升。最受影响的四季酒店和雅诗阁公寓上半年至少三个月没有营业,下半年这两项物业出租率恢复明显,分别提升23.1%及4.7%。

表现优良的写字楼物业,即使是位于国内受疫情影响最严重的武汉,也通过招商管理大幅提高了出租率,同比增长12个百分点至87.1%,引入了华润雪花、泰康人寿2家世界500强企业及10家行业龙头;经营收入1.54亿元,同比增长近10%。

越秀房托位于杭州的维多利中心同样如此,期末出租率达96%,同比上升3.8%;租金则提升1.5%。2020年受影响物业基本已慢慢恢复,2021年期望能够正常运营。

同时,疫情也带来了不同的机遇。在全球投资机会减少、利率下行的情况下,越秀房托趁此机会减小了负债利率。

具体表现为,2021年1月的4亿美元债利率由4.99%重组下调至2.66%,节省了5500万元,对分派起到了很好的效用。

总体来看,越秀房托的融资成本由2019年的4.2%降至2020年的3.01%,如果加上新发行的美元债,融资成本更是降至了2.57%,这对越秀房托的成本控制是一个重大利好。

撰文:周艺初

审校:欧阳颖

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股