2月购物中心运营商发展报告·观点月度指数

借力春节假期,大众此前被压抑的消费欲望得到较大释放,购物中心运营商旗下项目取得不错的业绩。

观点指数 2月,春节假期的到来,给去年同期遭受了疫情冲击的企业,带来商业机遇。从市场反应来看,大众此前被压抑的消费欲望得到较大释放。

客流方面,全国购物中心在春节期间迎来客流爆发。相关数据显示,春节同期全国10个一二线城市购物中心日均客流量同比增幅超200%,达到2019年同期86%的水平,说明疫情以来的恢复不错。

另据商务部数据显示,春节期间,全国重点零售和餐饮企业实现销售额约8210亿元,比2020年同期增长28.7%,比2019年同期增长4.9%,同比往年实现明显增长,这主要得益于客流增长,消费力显著提升。

在社会整体消费环境向好之下,购物中心业态也得到较好发展,购物中心运营商旗下项目本月都取得不错的业绩。

投资方面,万达商管、星河商置等通过轻资产输出新增项目,而其他以自持为主的企业则主要集中于现有项目运营。

高端项目恢复能力强

华润万象生活月内虽然没有新项目入市,但在项目运营方面表现不错,此外推动新项目发展和外拓上有所进展。

收入方面,华润置地的投资物业月内收入为13.4亿元,按年增长302.0%,疫情影响基本消除后同比明显增长。此外,华润置地月内以底价37.22亿元摘得一宗长沙商住地, 为华润万象生活未来在管增加了新项目,旗下各区域大区也在积极外拓中。

万达商管方面,目前在营万达广场数量为368个,月内围绕春节打造各类活动,渠道涵盖线上线下,通过花式活动和多重补贴手段,创造的销售业绩较为可观。

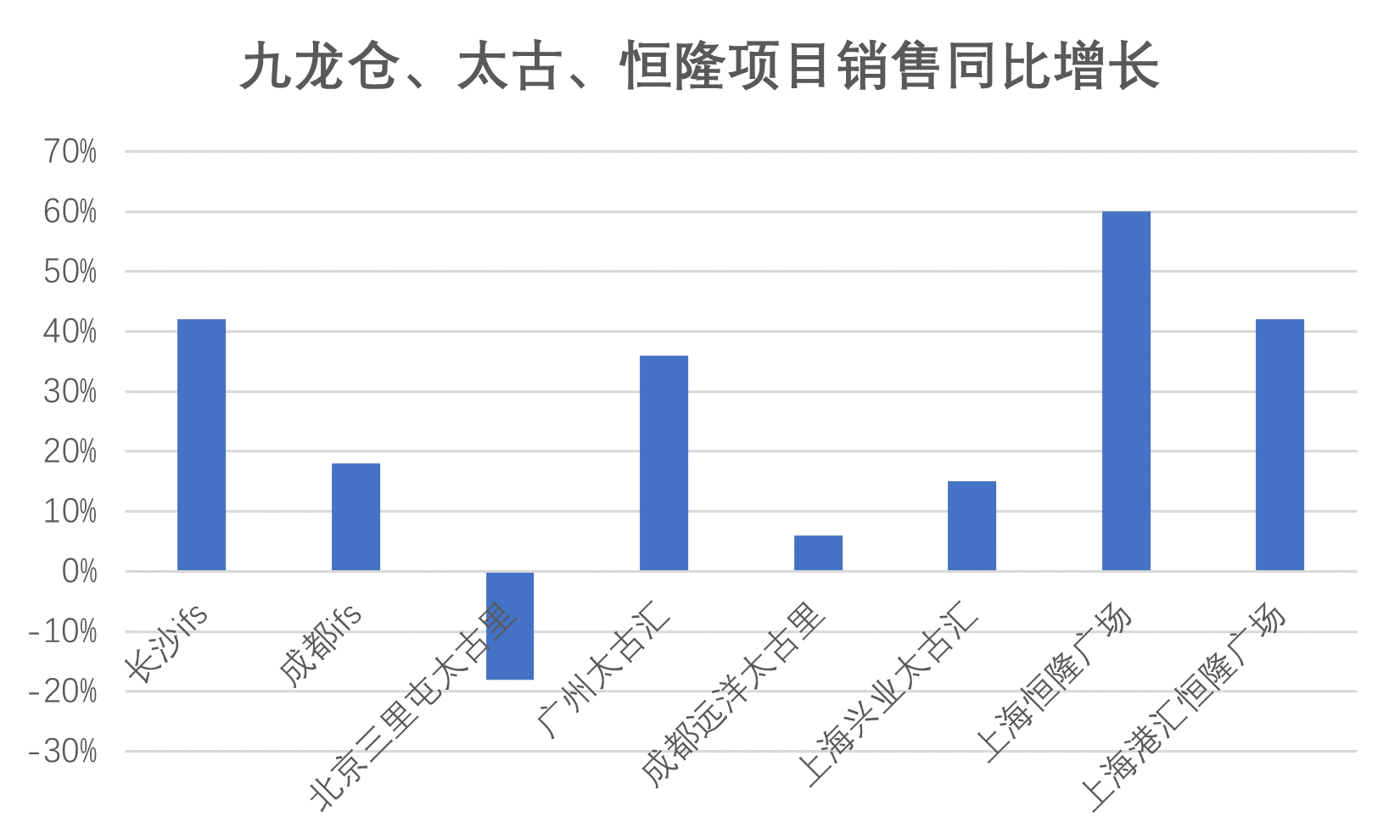

以高端商业项目见长的恒隆地产,与其项目定位相同的港资太古、九龙仓也在本次研究中获得不错的成绩。这些企业在疫情考验中业绩受到较大冲击,但恢复也较为迅速。

从目前公布的购物中心运营商业绩来看,在受疫情影响较为严重的北京,三家企业的销售额同比增长同样为负,表现较为强劲的是上海、广州、长沙等疫情阴霾相对较小,且具有较大消费潜力的一二线城市。

数据来源:企业公告,观点指数整理

以上实现稳定增长的高端项目,主要依靠奢侈品需求的支撑。以广州太古汇为例,其于2020年一季度的销售同比下跌21.2%,后续随着疫情受控,奢侈品需求旺盛,因而实现了强势反弹,2020年全年销售额同比增长36.0%。

目前来看,国内高端奢侈品市场发展潜力较大,相信未来以上述企业为代表的的运营商,将会继续加大在这方面的投资,主力发展高端商业物业。

春节消费需求旺盛,项目销售客流双升

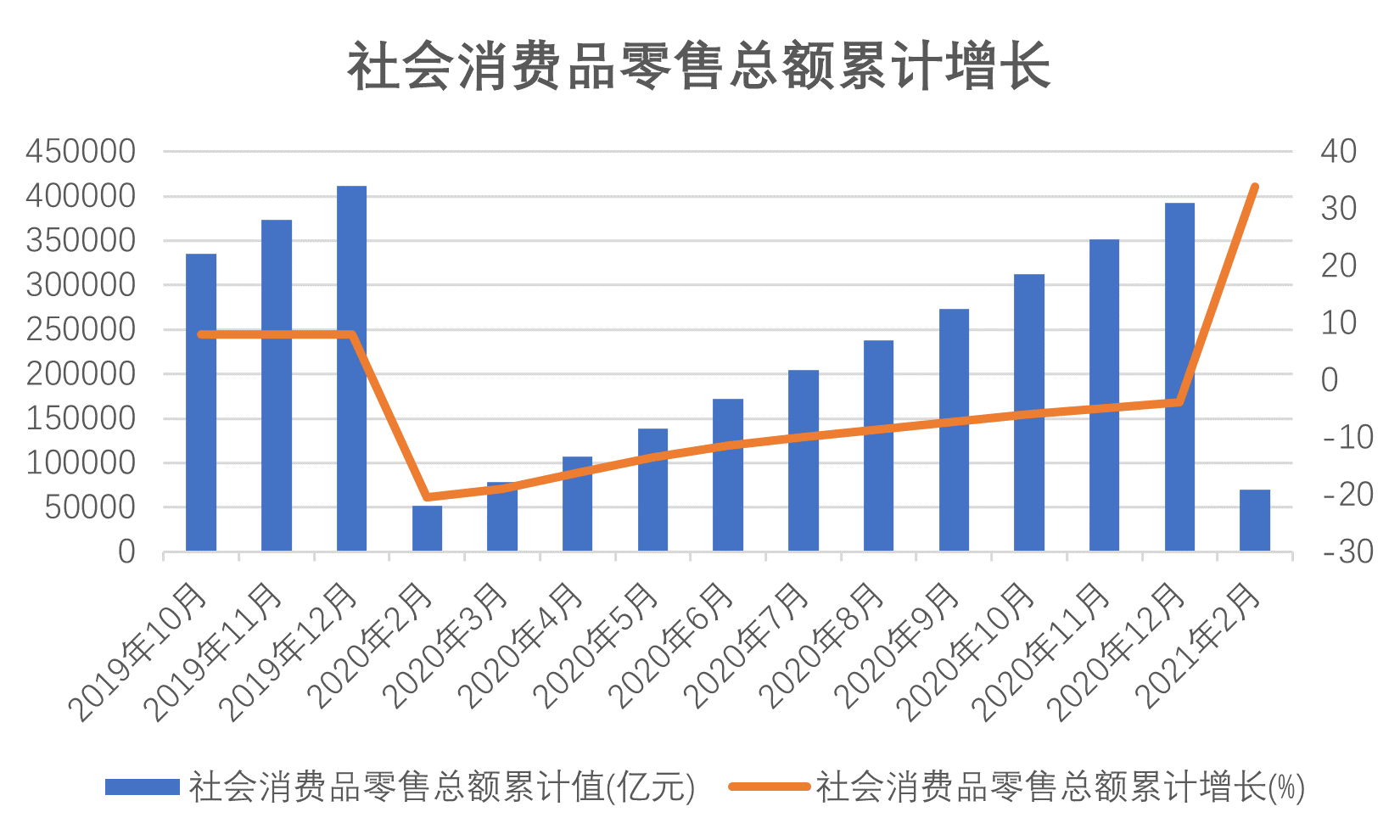

全国商业消费环境趋好,再加之春节假期,2021年2月的社会消费品零售总额相比去年同期有明显增长。

截止到2021年2月,全国社会消费品零售总额累计值录得69737亿元,累计增长为33.8%;而2021年1-2月份社会消费品零售总额比2019年同期增长6.4%,反映社会消费活力的恢复。

数据来源:国家统计局,观点指数整理

新开业方面,2月,全国新开业购物中心项目较少,仅有7个项目(体量≥2万平方米)入市,以小体量为主,总体量为28.17万平方米。从开业城市看,以二三线城市为主,主流购物中心运营商月内并无新项目开业。

虽然月内新项目入市并不活跃,但运营商们旗下项目的业绩表现亮眼,客流增长迅速,与客流关联性较大的餐饮、影院业态的增长也最为明显。

数据来源:公开资料,观点指数整理

春节期间,中海环宇商业全国项目同比2019年客流增长73%,销售增长56%。其中餐饮业态销售同比提升超65%,影院业态销售同比提升90%,黄金珠宝销售同比提升80%。

具体项目上,一线城市项目业绩更为突出。上海环宇荟客流同比提升222%,销售同比提升147%,北京环宇荟客流同比提升50%,销售同比提升72%。。

除了春节的出行消费需求外,购物中心的各类活动在吸引客流和引导消费方面也在发挥效应。

春节期间,苏宁广场策划线上线下潮牛市等新年相关活动,构建新年消费体验场景,效果较为明显。截至2月17日,全国苏宁广场春节期间客流较2019年提高25%,商业销售提升36% 。

此外,2月11日至2月17日,大悦城旗下的大悦城、大悦春风里、祥云小镇三条商业产品线也取得不错业绩,15个项目累计销售额5.93亿元,较2019年提升23.7%,其中8家代表性项目较2019年增幅达双位数以上。

整体来看,以上述项目为代表的购物中心,均在春节期间取得较好的业绩,除春节期间的购物需求较为旺盛,运营商举办各种活动吸引消费者外,政策方面的原因也不可忽略,今年就地过年政策也为一二线城市增加了不少消费力。

部分企业轻资产外拓扩张,商业竞争日趋激烈

月内,主要依托轻资产外拓扩张的企业,万达商管、星河商置等月内都签约了新项目,部分借此布局此前未曾涉猎的城市。

除旗下万达广场的运营外,万达商管月内在签约外拓上有所收获。英德市人民政府与万达商签订合作协议,将在英德建万达广场,总建筑面积不低于10万平方米,总投资超过20亿元。

而星河商置也签约了新项目,其与上海建工投资公司将共同打造日照星河iCO,这是星河商置首进山东。

星河iCO为星河商置旗下的区域型购物中心,以有关购物中心五公里范围内的客户为目标,目前的代表项目有深圳龙岗星河iCO和深圳龙华星河iCO。

另一方面,部分企业月内虽无新增项目,但公布了近期的项目开业计划。

2月,据相关消息,华润万象生活华东大区对外公布了2021-2022年筹备开业的6个商业项目。其中,宁波万象城、嘉兴南湖天地、泰州万象城(二期)、南京桥北万象汇4个项目将在今年相继开业,而南京万象天地、上海万象天地将于2022年入市。

从开业计划来看,华润万象生活的万象城、万象天地、万象汇等产品线都有即将入市的新项目。丰富的产品线能更好地适应扩张需求,在轻资产外拓时也更具竞争力,但同时也更加考验企业的运营能力。

未来,随着越来越多新项目的入市,在为市场输送优质项目的同时,也势必加剧目前已经激烈的商业竞争。对于运营商而言,在扩张的同时,如何提升旗下项目的竞争力尤为重要。

撰文:冯彩云

审校:欧阳颖

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股