1月房地产企业融资能力表现报告·观点月度指数

境内境外债券发行井喷,信托回报率触底反弹。

观点指数 1月作为房企融资高峰期,债券发行总量达到去年1月份以来新高,总融资额高达1620.24亿元,超过2020年1月1578.63亿元的高峰。

与去年1月不同的是,2021年境内、境外债券均有较高的发行量。

另一方面,信托作为房企非银渠道的重要资金来源,自去年年中以来经历着结构性变革,采用股权投资方式的信托产品正成为主要部分。

需要留意到的是,股权投资方式信托产品的收益率表现出较强的韧性,也逐步体现在整体上,促使本月的信托产品(投向房地产领域)收益率触底反弹。

政策方面,1月15日,央行副行长陈雨露在国新办新闻发布会上称,要实施房地产金融审慎管理制度,并完善住房租赁金融政策。

1月22日,银保监会首席风险官指出,银保监会会建立房地产融资全方位、全口径的统计体系。这将有助于减少金融行业暴雷事件发生,进一步加强房地产金融的审慎监管。

碧桂园表现亮眼,万科、中海保持优势地位

本次研究成果作为2021年首次公布的名单,为保持研究的稳定性,也将去年全年的融资债券利率纳入考量指标之一。同时,本月现金短债比指标采用截至2020年末的预估数据进行综合研究。

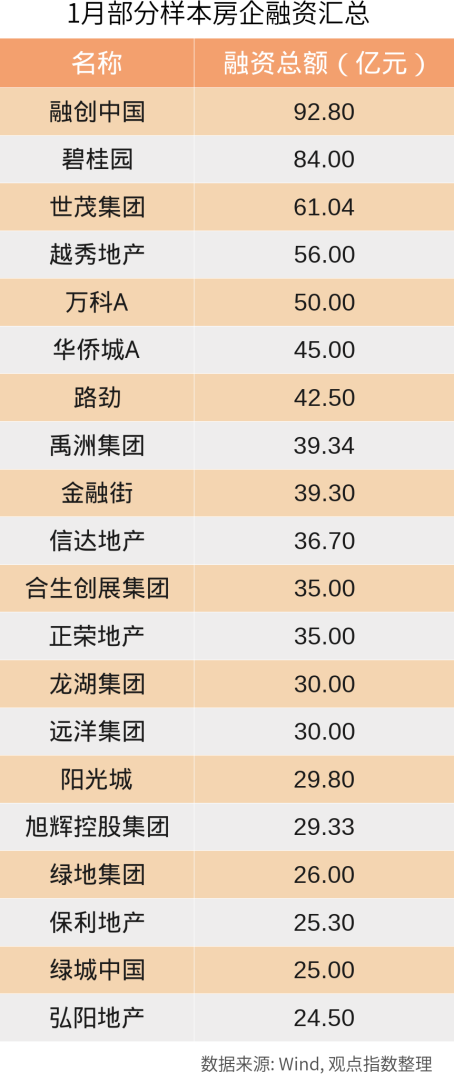

根据公开市场数据,样本房企在1月共通过公开渠道融资909.17亿元,中位数为25亿元,均值为31.4亿元。前10名企业平均融资43.9亿元,显著高于整体水平。同时,前10名房企加权平均利率为3.8%,显著低于全部样本企业的4.6%。

作为少数投资级房企,碧桂园于1月共融资84亿元,加权平均利率仅为3.0%,低于整体水平。

另一方面,万科、中国海外发展均获得了穆迪发行人评级Baa1评级,是内地房企中评级最高的两家房企。

部分样本房企1月融资额汇总如下:

债券发行量井喷,利率保持低位

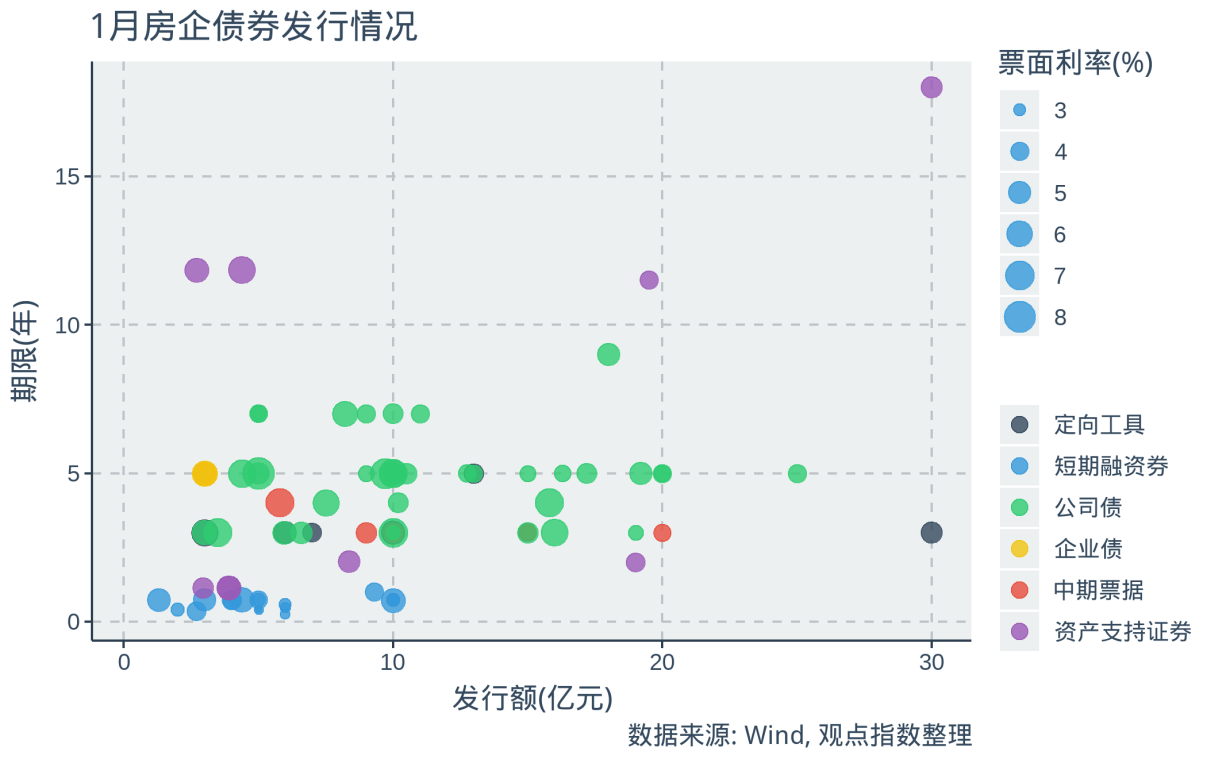

根据市场数据,2021年1月境内债券(申万二级分类房地产行业)共发行86只,涉及资金785.2亿元,加权平均票面利率4.51%。

具体而言,本月债券发行以中短期为主,大部分债券发行期限在5年或以下。同时,数量上来看,以短期融资券及公司债为主,特别是期限超过10年的债券均为资产支持证券。

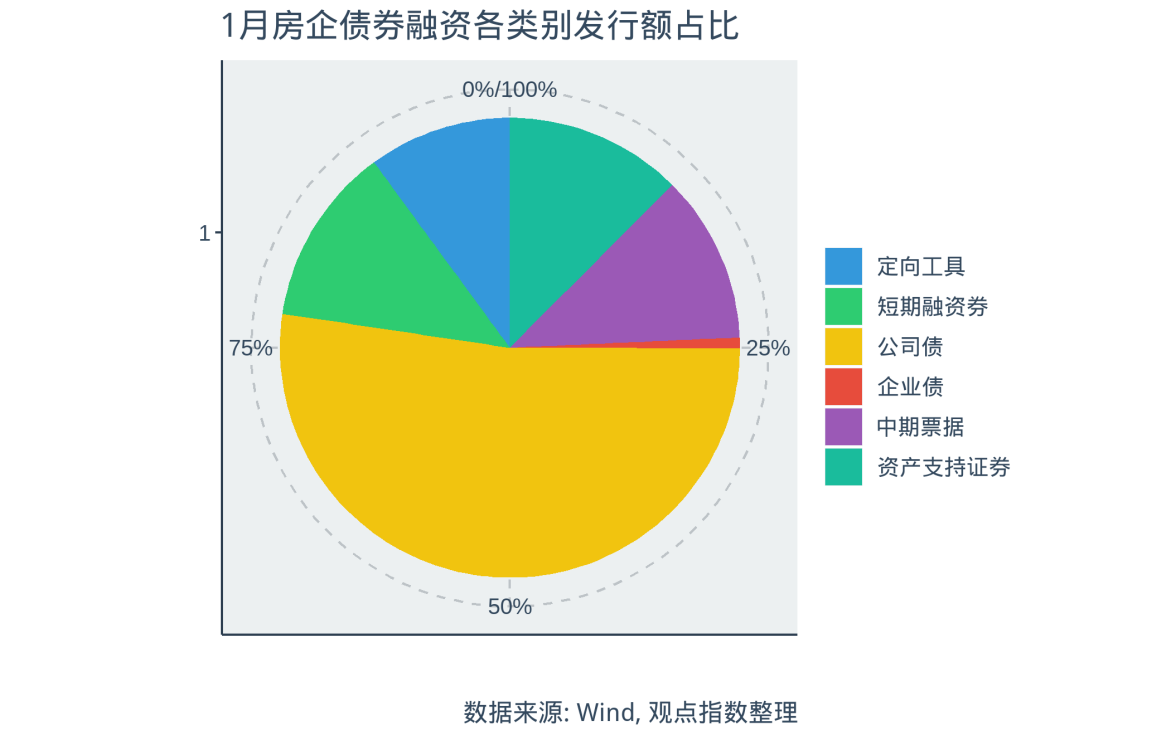

从各类债券发行额来看,1月超过一半债券发行额来自公司债。此外,定向工具、短期融资券、中期票据、资产支持票据的发行额占比相当,差距不大。

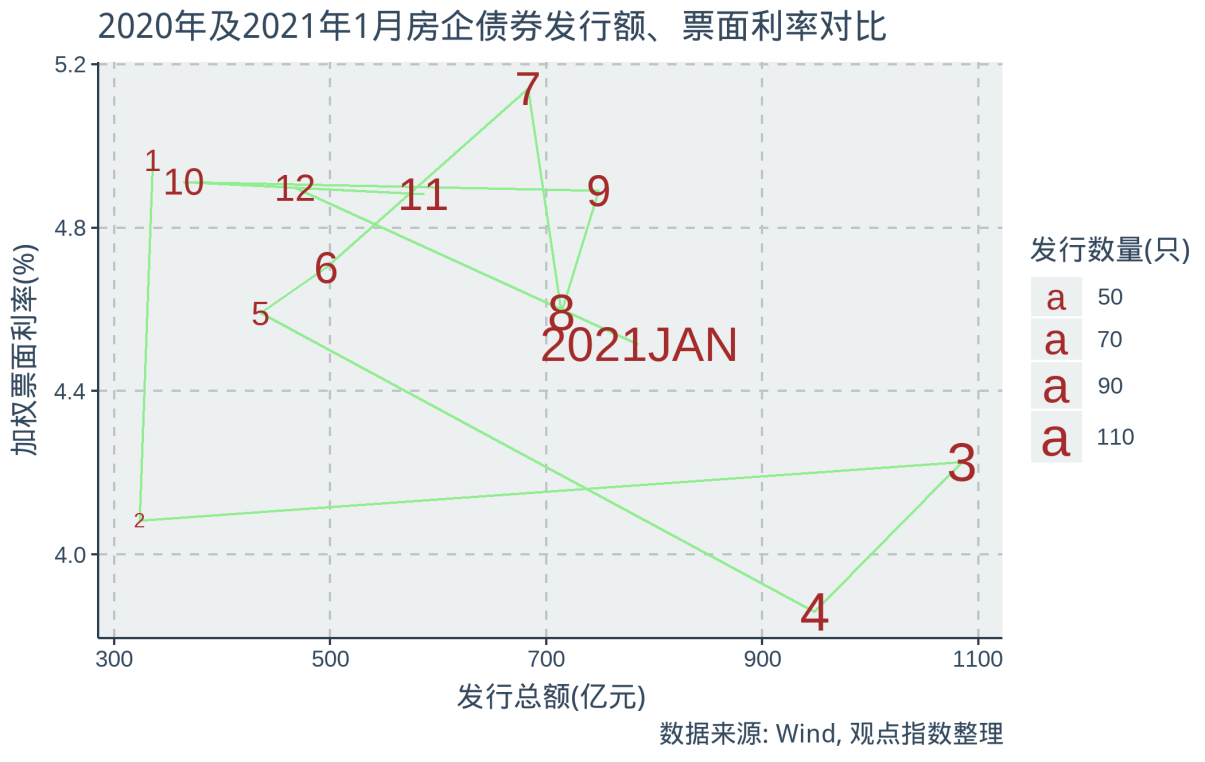

和以往数据对比,可见2021年1月份发行总额仅低于2020年3、4月份,且相对于去年同期的335.78亿有着较为显著的提升,同比增幅约134%。

另一方面,发行票面利率有较为显著的下降,这是自2020年9月以来首次明显回落,整体发行情况与去年8月类似。

用途方面,60只债券表明所募集的资金将用于偿还公司债务或赎回债券,仅有4只债券表示所募集资金将用于补充流动资金、补充运营资金等相关用途。

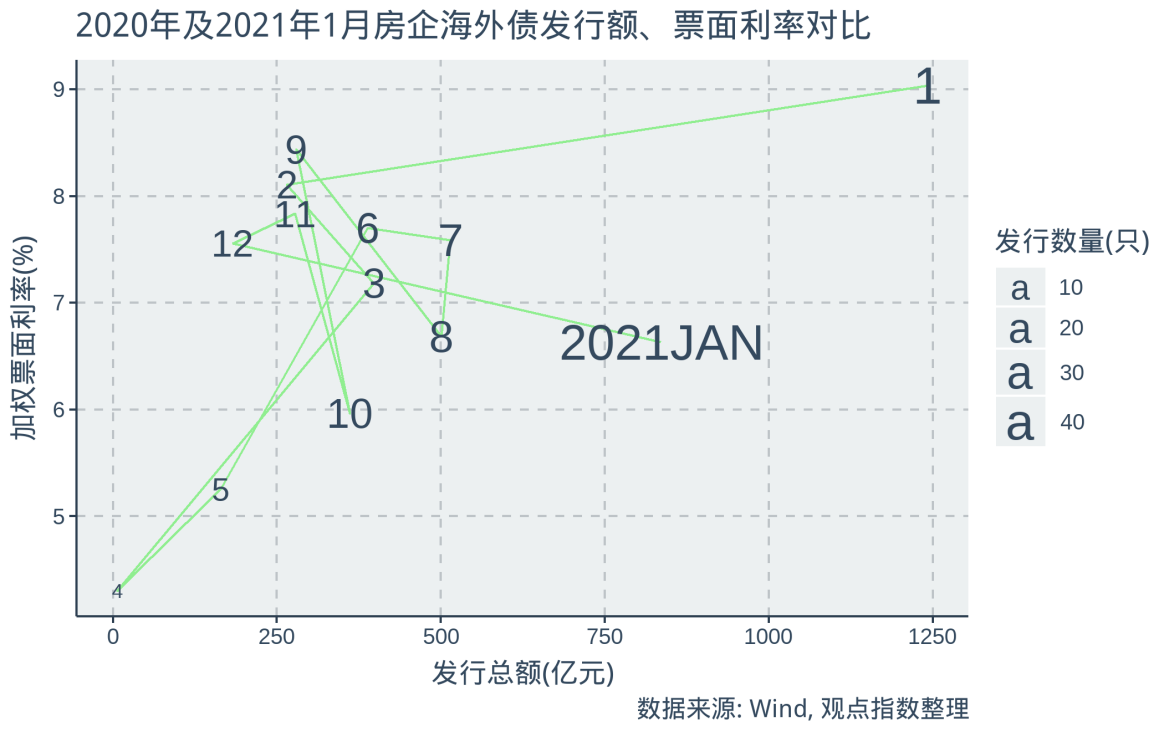

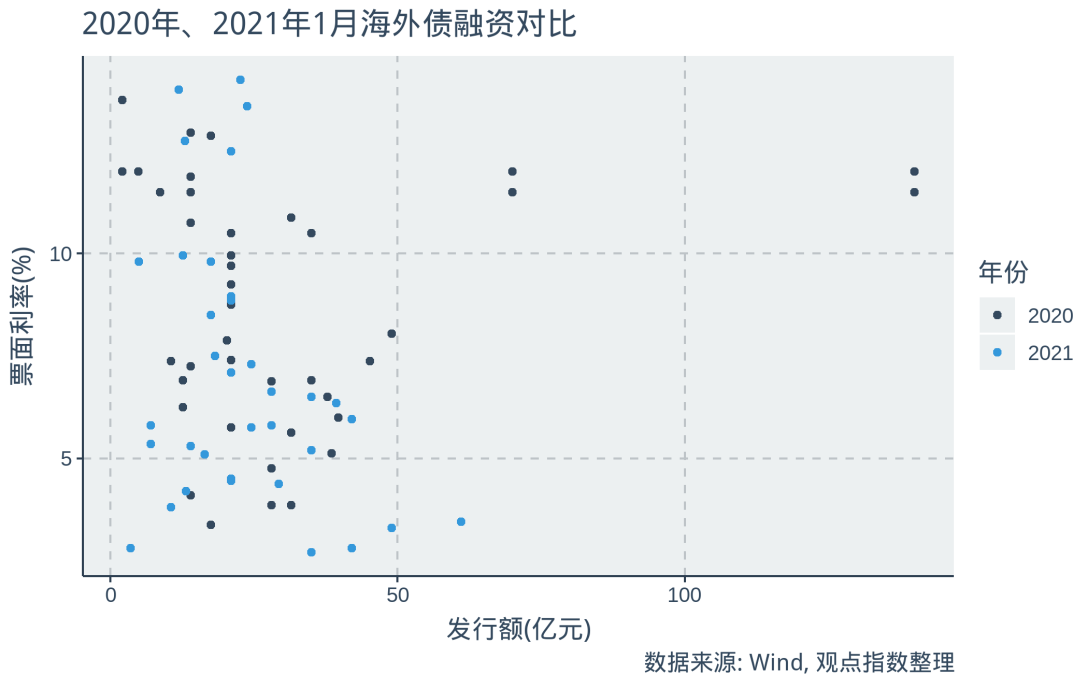

海外债券方面,1月中资房企共发行海外债券36只(以起息日计),共募资资金约835.06亿元人民币,无论从数量还是募集资金总额来看都大幅高于12月发行量。

对比往年情况,1月正是各房企集中发债再融资的时期。

同比来看,2021年1月海外债券发行数量较2020年同期减少了6只,总募集资金减少了407.79亿元,同比下降48.8%。

但由于2021年1月内地债券发行额较去年增幅较大,因此整体来看,总债券融资额与去年同比变化不大:2021年1月、2020年1月的总债券发行额分别为1620.24亿元及1578.63亿元。

从发行票面利率看,36只海外债券加权平均票面利率为6.63%,低于2020年大多数月份的利率水平,更显著低于2020年同期利率水平。

值得注意的是,由于海外债券存在折价发行情况,因此到期收益率或实际融资成本会高于票面利率。

若对比2020年和2021年1月海外债券发行情况,可见债券在票面利率-发行额所构成的二维空间上的分布并无明显差异,一定程度上2021年票面利率跨度甚至大于2020年票面利率跨度。

这意味着市场使得利率分化明显,优质房企得以以更优的利率融资,而信用不佳的房企劣势更加明显。

此外,个别超大型高利率的债券发行,也推高了去年同期的票面利率水平。

评级方面,1月发生了多起信用评级调整,金辉控股首次得到穆迪企业家族评级,确定为B1级,展望稳定。

同时,受到运营表现和现金流压力,穆迪将华夏幸福的企业家族评级由Ba3降为Caa1。对比之下,新城控股集团的企业家族评级由Ba2上升为Ba1。

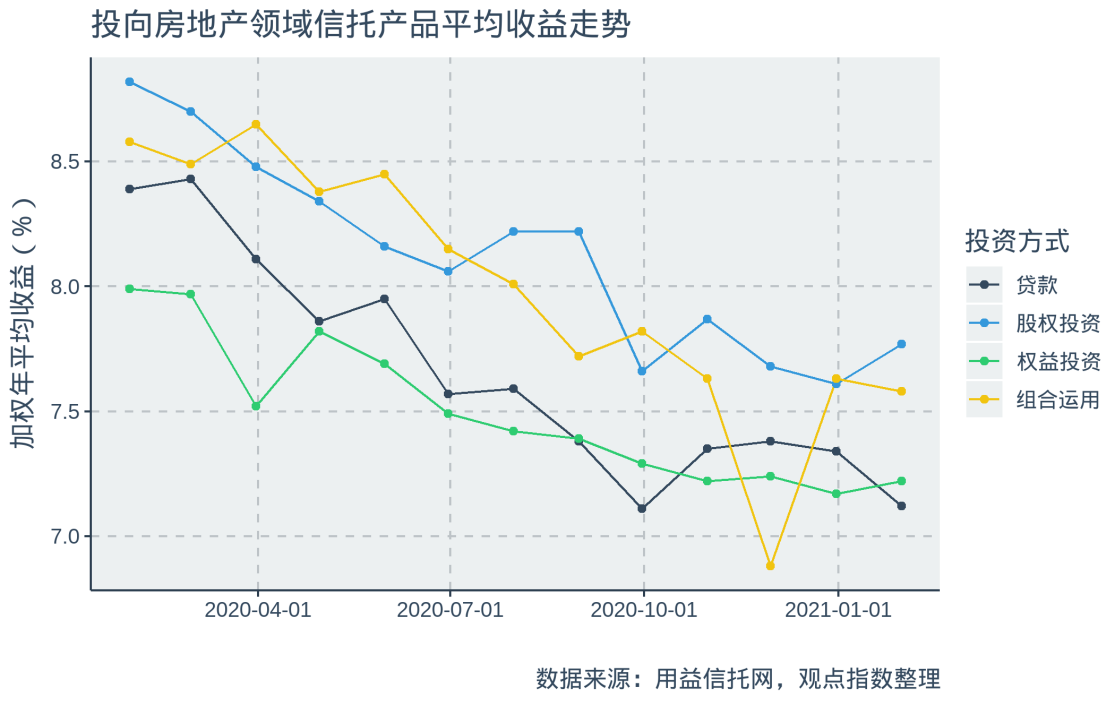

信托发行量回落,收益率触底反弹

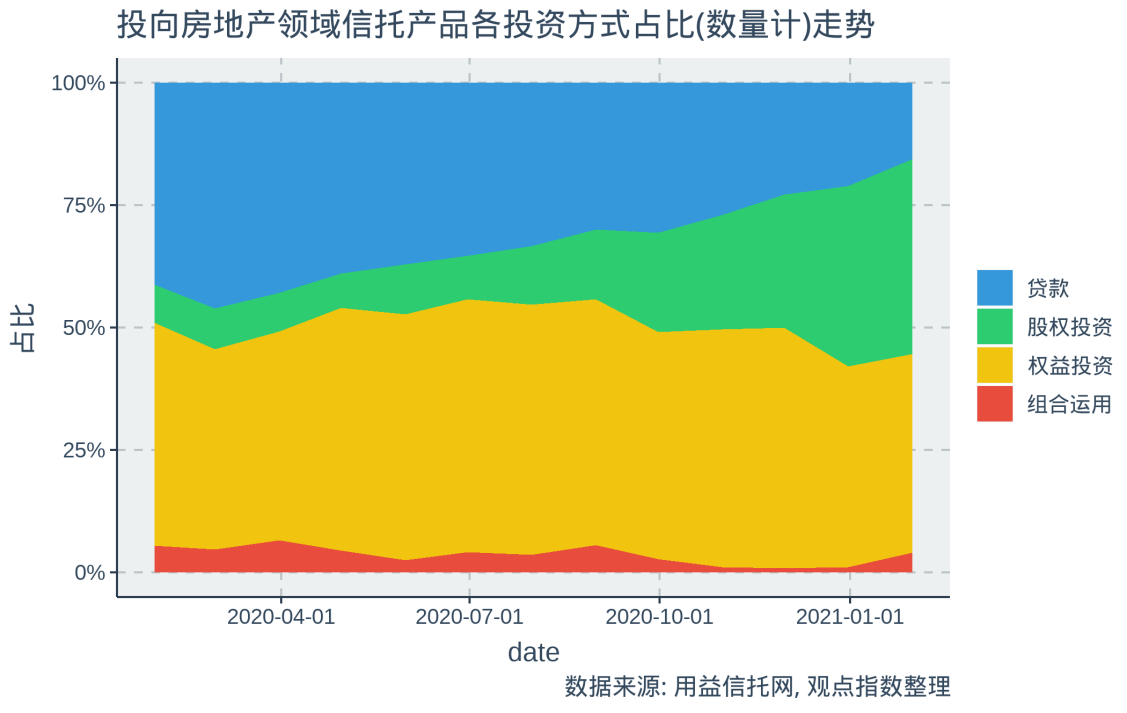

根据市场数据,2021年1月投向房地产领域的信托产品共有390只,其中采用股权投资的信托产品有155只,采用权益投资的信托产品有158只,占全部信托产品数量的80.3%;采用贷款、组合运用的信托产品数量分别仅有61只和16只。

这延续了去年年中开始信托行业规范化的趋势:采用股权投资方式的信托产品逐步取代了采用贷款投资方式的信托产品。

但无论从信托产品数量还是信托发行规模来看,2021年1月投向房地产领域的信托产品发行量都出现了明显下滑,信托产品规模总计环比下降34.4%,而数量总数则下降35.4%。一定程度上是去年年底信托产品发行量突增,基数较大所致。

对比2020年同期,信托产品发行规模下降25.6%,数量则下降7.5%。

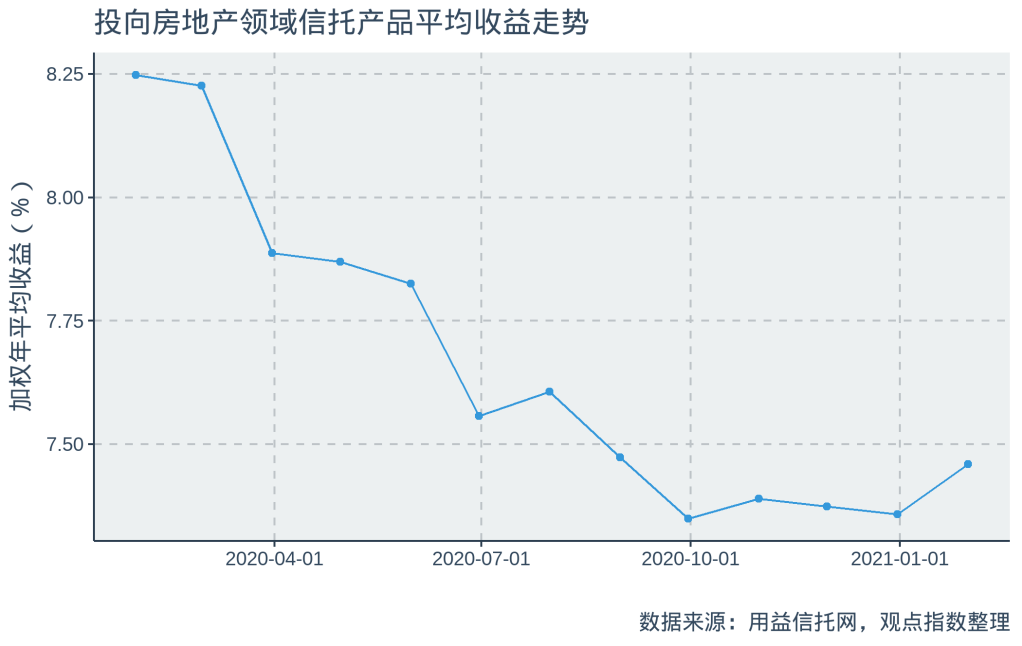

整体来看,1月信托产品的平均收益率出现了“触底反弹”,似乎结束了平均收益率下降的趋势。实际上,自2020年10月起,平均收益率的下降便开始出现触底的迹象。

从投资方式看,采用贷款投资方式的信托产品平均收益率仍然出现较为明显的下滑;采用股权方式的,平均收益率则表现出较强韧性。

同时可以注意到,股权投资一直是收益率较高的投资方式。可见,信托产品整体收益率的回暖,一定程度上来自投资方式的结构性转变。

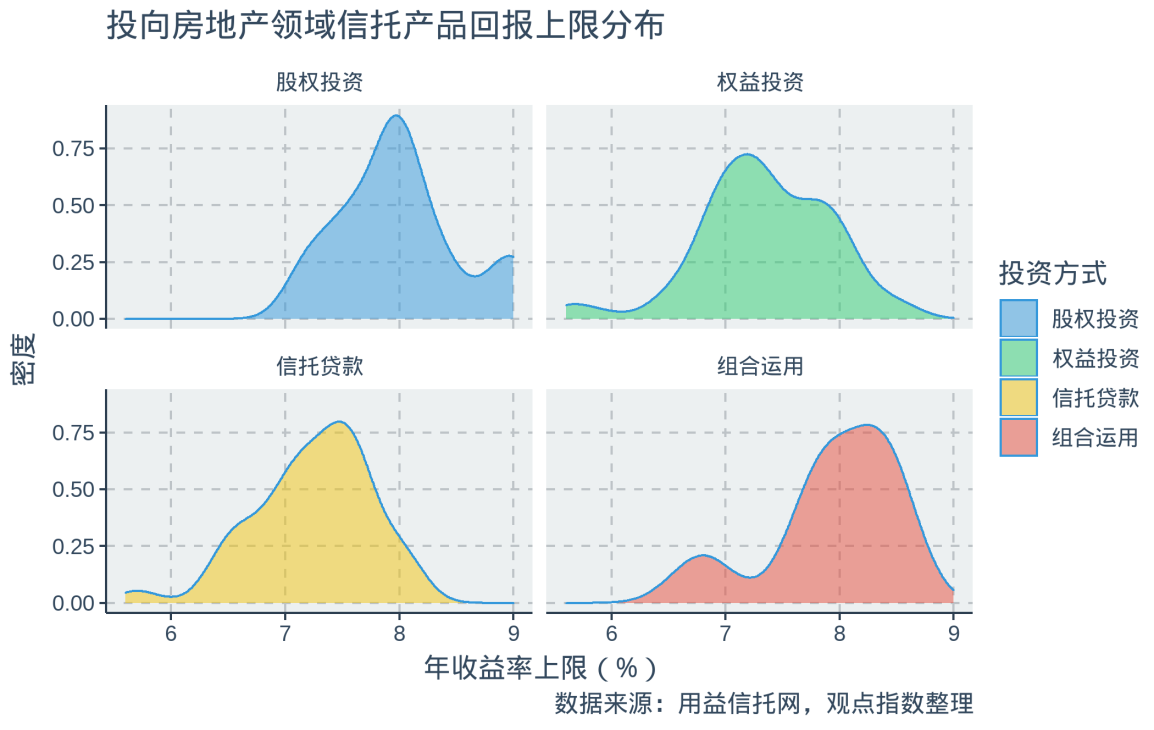

根据市场公开产品,目前有公开信息的信托产品(指投向房地产领域)共有293只,其中,股权投资的产品有51只,规模82.9亿元;权益投资的产品有190只,规模245.43亿元;信托贷款的产品有39只,规模64.42亿元;证券投资的产品有4只,规模4.48亿元;组合运用的产品有9只,规模4005.31亿元。

从上述信托产品来看,不同投资方式的信托产品收益差距并不显著,但可以发现股权投资的收益水平集中于8%,高于权益投资和信托贷款。同时,收益率触及9%的信托产品多来自股权投资。

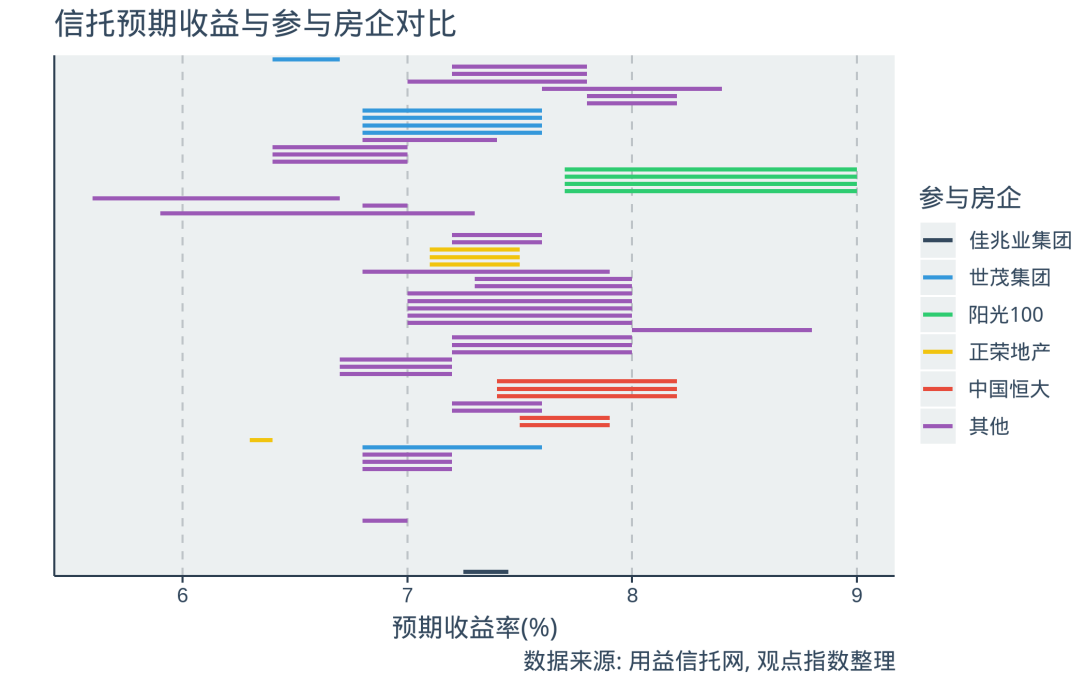

根据信托产品所公布的融资方追溯参与房企可见,知名房企信托产品收益率多处于7-8%。

例如阳光100旗下项目作为底层资产的信托产品收益率由7.7%起跳,最高达9%,显著高于多数信托产品的收益水平。

部分房企1月参与发行的信托产品的不完全汇总如下:

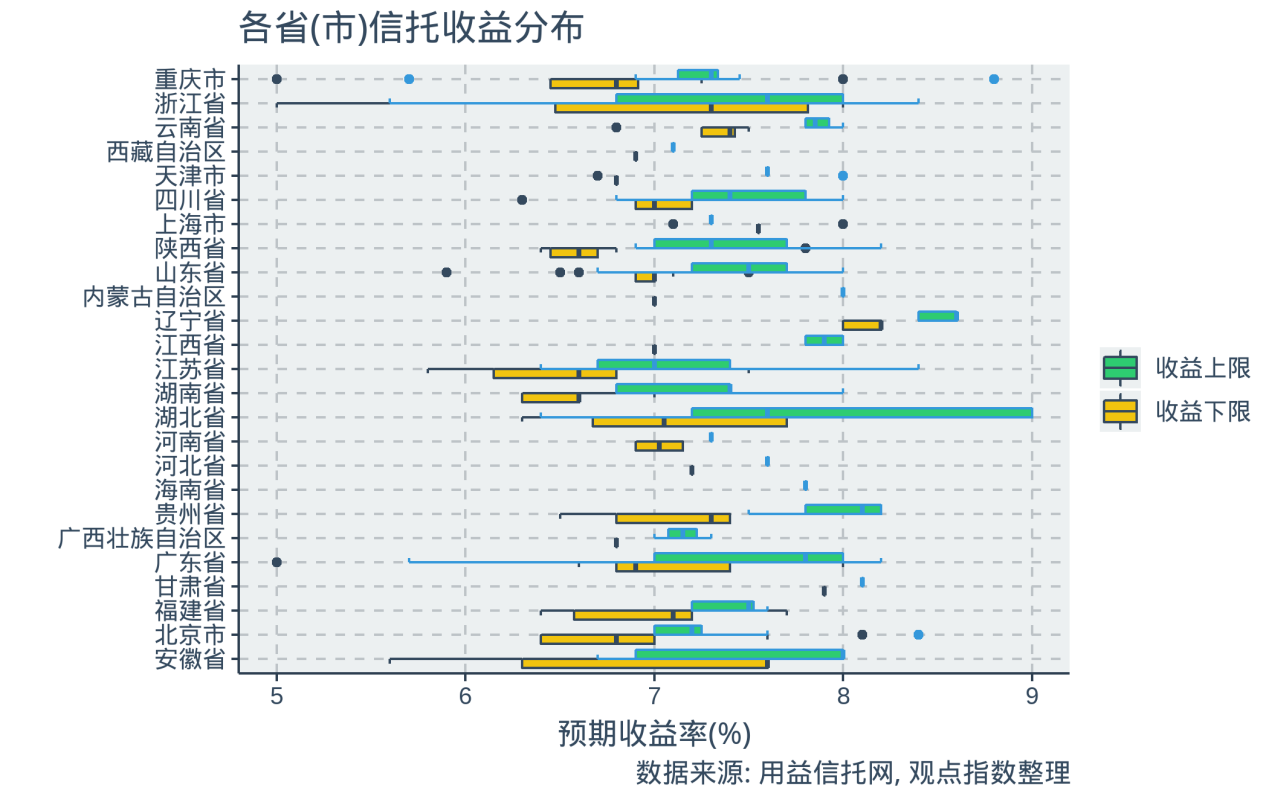

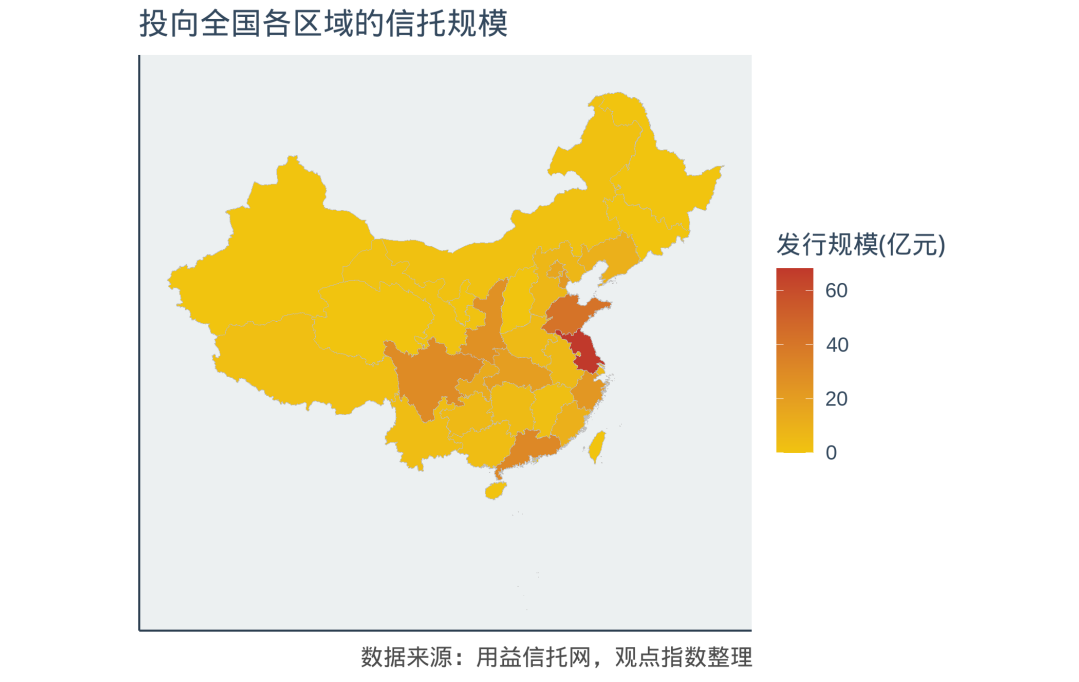

转看资金投向地的收益分布情况,1月所发行的信托产品中,收益分布相对集中,其中湖北省的信托产品收益较高,25%的收益上限触及9%大关。

对比之下,浙江省少数信托产品收益下限则触及5%。

若以信托发行规模上限(或与实际成立规模不同)计,本月江苏、山东、广东为信托资金投向最多的三个省份,发行总规模分别为68.05亿、41.91亿和31.51亿。

有信托资金投向的省份中,海南、甘肃、内蒙古三底规模总额最少,均不足2亿元。

撰文:刘阳

审校:欧阳颖

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股