1月购物中心运营商发展报告·观点月度指数

无论是发展新项目或在土地市场加码,种种动作都表明,目前国内重点购物中心运营商的发展信心不减。

观点指数 元旦假期为购物中心带来多于往日的消费客流,不少运营商旗下项目取得不错的营业业绩,其中以一线城市最为突出。

开业项目方面,数量和体量相比上年同期有所增长。入市项目以中小体量为主,一线城市并无新项目开业,主要集中在二三线城市。

企业方面,部分运营商披露2020年相关营运数据,从中可以窥见疫情对业绩带来的影响,更可以看出头部购物中心运营商有较强的恢复能力,高端项目的强竞争力在行业面临冲击时也得以凸显,如恒隆、九龙仓旗下高端商业项目表现优异,销售业绩同比实现增长。

新项目开发和投资方面,月内,太古、嘉里等重点购物中心运营商的未开业项目传来新进展,龙湖、宝龙、新城等也有新的投资动作,在土地上市场有所斩获,继续为商业地产发展增加筹码。

万达华润恒隆表现出色,高端项目运营商优势凸显

2020年第四季度,万达旗下全国368座万达广场客流同比增长6.4%,销售额同比增长15.8%。2020年全年,出租率达99.4%,租金收缴率99.9%。即使扣除年初减免租金超过43.3亿元这一因素影响,万达广场2020年租金同比增长8.1%。

开业计划方面,万达商管2021年计划开业万达广场50个,其中轻资产34个,占比68%;计划签约70个轻资产万达广场,继续贯彻轻资产发展战略。

华润万象生活同样也有不错的成绩,自上市后发展速度加快,除自持储备项目外也在积极外拓优质的第三方项目。业绩上,据华润置地披露的运营数据显示,2021年1月份投资物业实现租金收入约人民币13.7亿元,按年增长29.1%,为其购物中心业态提供运营等一系列服务的华润万象生活也取得不错业绩。

而恒隆地产,得益于奢侈品消费的增长,以恒隆广场为主的内地物业组合租赁收入增长显著,2020年全年总体销售额超2019年,上升 15%至50.45 亿元。而上海恒隆广场过去一年销售额更是增加了60%,商场租金收入较2019年提升34%,总租金收入达20.32亿元,创下新纪录。

九龙仓同样在内地发展高端商业项目,其位于内地的标杆项目成都IFS,月内公开了2020年销售数据,业绩和客流连续第7年保持双位数增长。

除高端项目外,主打中端项目“吾悦广场”的新城控股也取得不错成绩,旗下吾悦广场2020年平均出租率为99.53%,已出租面积为537.9万平方米,第四季度租金收入为19.21亿元,2020年全年租金收入达到53.57亿元。

假期客流增加明显,开业项目以中小体量为主

1月,全国购物中心消费环境向好。除元旦假期带来消费需求以及购物中心、商家推出的丰富多彩促销活动外,疫情受控以后的消费复苏也给商业地产市场带来不少信心。

元旦期间,国内大部分城市客流明显增加。一线城市中,广州正佳广场、太古汇、万菱汇、天环广场、天河城等购物中心均迎来客流高峰,其中餐饮、服饰、美妆、潮玩等业态消费热情高涨。

新项目入市方面,虽然月内部分城市仍受疫情管控影响,但2021年初依然有不少新的购物中心项目开业。

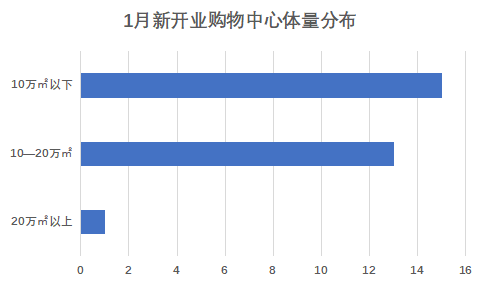

据观点指数不完全统计,1月份全国入市购物中心项目共有29个,总体量达279.05万平方米。主要以二三线城市为主,一线城市并无新项目开业。

项目体量方面,开业的29个项目中,10万平方米以下(含10万平方米)数量为15个,占比超过一半; 10-20万平方米(含20万平方米)数量为13个,占比44.8%;超过20万平方米的项目仅1个。

数据来源:观点指数整理

从新开业购物中心看,中小体量依然最受青睐,背后意味着中小型商业体的崛起。

近年来,佳兆业、保利等都选择深耕小体量社区商业项目。此外,大悦城和新世界也尝试了体量较小的区域型商业,如青岛中粮大悦春风里和天津K11 Select,都是体量4万平方米左右的小体量购物中心。

月内,观点指数观察下的重点购物中心运营商共有10个项目开业,总体量为114.9万平方米,其中奥园商业和世纪金源有超过1个项目开业。

运营商继续发力,商业土地市场热度不减

月内,重点购物中心运营商并无过多新项目开业,对现有未开业的建设中项目更为关注,此外也有不少企业在土地市场继续投资。

太古地产旗下备受关注的上海前滩太古里官宣了首批租户名单,入驻商户中不乏首店,其中包括MOViE MOViE中国内地首店,以及内地首家ASICS RUNNING STATION跑步型动社等。

该项目延续太古内地合作开发的模式,由太古地产与陆家嘴集团在浦东联合打造,总建筑面积约12万平方米。此外建筑布局亦有所延续,保持太古里产品线开放式、里巷交错的风格,业态组合亦较为多元。

上海前滩太古里是太古地产在上海布局的第二个购物中心项目,已开业的兴业太古汇已成为上海高端商业项目的代表之一。

同为港资的嘉里建设,月内位于武汉的嘉里中心项目也正式开工奠基。该项目为其华中地区首个重大投资项目,总投资112亿,建成后将为武汉商业地产市场带来又一优质项目。

以轻资产为重点的万达商管,月内虽无新项目开业,但新增一个签约项目:碧桂园旗下佛山顺德项目ICC碧桂园三龙汇引入万达为合作方,未来项目购物中心部分将发展为三龙汇·万达广场。

保利商业月内也再下一城,与卓逸地产共同打造贡井新城“卓逸·保利广场”项目。该项目定位为微度假都市休闲广场,涵盖零售、餐饮、儿童、娱乐、体验、生活等全业态。

商业土地市场方面,宝龙、龙湖和新城有所斩获,宝龙地产拿下南京经开区兴智地块,这也是宝龙商业获取的第122个商业管理项目。

龙湖则收获了南京雨山路G115商住混合地块,总价26.4亿元,须建设地上建筑面积不少于95000平方米的自持集中式商业购物中心。

此外,新城控股以底价10.77亿元包揽河南商丘睢阳区3宗土地,包括1宗商业用地、2宗住宅用地,面积共计385亩。河南商丘将迎来吾悦广场综合体项目,预计该项目总建筑面积约85万平方米,集时尚购物中心、特色商业街区、高端住宅、公寓LOFT、特色民宿及社区底商等多元业态于一体。

无论是发展新项目或在土地市场加码,种种动作都表明,目前国内重点购物中心运营商的发展信心不减。

撰文:冯彩云

审校:欧阳颖

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股