资本潮涌 市场分化下的物业前浪与后浪

存量时代的到来,见诸于物业行业的影响在于其发展模式与方向的转变。

近半年,资本市场浪潮翻涌,全球金融市场多次出现大幅波动,其中3月9日至19日,美股在短短9个交易日就上演了四次熔断。在经济形势复杂多变之下,资本避险取向明显,于是乎资本市场将关注的目光投向了具备可期现金流的物业服务企业,由此物业股估值不断走高,股价亦是一路水涨船高。

许是受益于资本看好与疫情期间带来的价值显现,越来越多物管企业开始往资本市场靠拢,整体市场和单个物业企业间仍有很大的增量空间,高增长仍会持续一定时间,但不可忽视的是,企业发展战略各不相同,企业间业绩表现分化也将越来越大。

物管企业间分化加剧

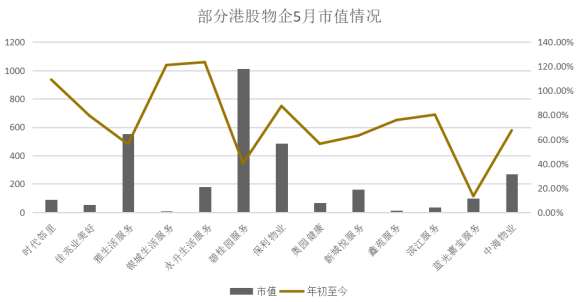

若聚焦于港股市场,截至2020年5月,除去刚上市的的建业新生活,观点指数监测港股市场上21家物业服务企业总市值已经突破3000亿港元。

来源:观点指数整理、公开资料

与2014年仅彩生活一支独苗不同,如今的港股物业板块热闹非凡,大中小型物业公司梯队分明,同时多家正在排队或筹划上市的物企摩拳擦掌,“资本”无疑是当下物业管理行业最热的词。

来源:观点指数、企业年报

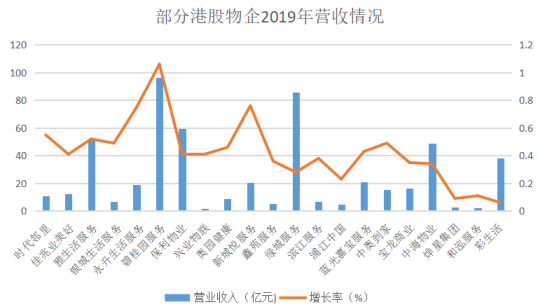

而市值的差异化很大程度上源自于企业自身的发展进度,据目前各家港股物业企业披露的2019年年报数据上看,21家上市的港股物企的平均营业收入增速为42.57%,平均净利润增速达到46%。

即便物业企业发展整体向好,但值得注意的是,21家上市物企间市值极差约为1008亿,这一数据在2020年初时为783亿,差距近30%,并且差距有进一步拉大趋势。可见头部企业发展愈发迅速,而规模较小的企业发展后劲略显不足,行业分化仍将持续。

从另一角度看,物业服务企业的市场集中度尚不在同一个量级,市场仍较分散,也远未达到充分竞争的状态,这给行业整合、龙头企业提升市场占有率提供了充分的空间。

敲响蓝海之争

存量时代的到来,见诸于物业行业的影响在于其发展模式与方向的转变。从原来的增量式市场布局向存量市场化扩张的模式,是促进物业企业不断发展壮大的重要方式。

而深究其业务构成,尽管近年来企业越发看重基础物业费外的增值服务收入,但就目前来看,基础物业费收入仍占大头。而针对不同业态的客户特征及对物业服务的诉求皆有所差异,部分物管企业在以住宅为主的基础上,积极进行其他业态拓展,完善多元化业态结构。争夺的风口不断变换,各类商办、公建、园区类物业与城市服务相继成为物业公司的又一战场。

面对行业“万亿蓝海”的巨大吸引力,无论房企分拆物业公司还是第三方物管公司都在加快扩张节奏,为2020物业江湖埋下新一轮激战的伏笔。在一年一度的博鳌房地产论坛即将开幕之际,观点指数通过企业的各项表现,力求公正客观地评出“2020年度影响力物业服务表现”,以表彰2020年上半年在市场上具有高度影响力的物业服务企业。与此同时,《2020中国房地产行业发展白皮书》也将同步发布,从专业、研究的角度全方面透析行业百态。

撰文:陈耀国

审校:钟凯

三盛控股召开股东大会 实现高派息 通过关键决议

三盛控股召开股东大会 实现高派息 通过关键决议 迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式

迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式 深耕三湘,佳兆业商业迎来华中区域规模升级

深耕三湘,佳兆业商业迎来华中区域规模升级 强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作

强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作 高质量发展 打造“合生式”盈利样本

高质量发展 打造“合生式”盈利样本 开课!选址会这些,独角兽并不遥远!

开课!选址会这些,独角兽并不遥远! 广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶

广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶 民生服务第一股,新希望服务「3658.HK」今日港交所上市

民生服务第一股,新希望服务「3658.HK」今日港交所上市 5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍!

5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍! “悦见,不止一面” | 时代CR8璀璨启幕

“悦见,不止一面” | 时代CR8璀璨启幕 2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展