现金流承压与利润思量 市场挑战下的房企财务竞技

若要窥视企业运营的方式,财务数据便提供了一个最为直观而具体的窗口

(2020年6月7日)2020年无疑是特别的一年,一场席卷全球的疫情冲击着每个人的生活,见诸于市场经济之中,对企业是一场意料之外的生存挑战与考验。出色的运营之道及市场谋略无疑能为企业在形势多变的市场局势中站稳一席之地。如若要窥视企业运营的方式,财务数据便提供了一个最为直观而具体的窗口。

具体而言,以2019年财报数据为例,根据申万行业二级分类为房地产开发的企业数据显示,香港上市的房企整体平均毛利率为37.85%,而内地上市企业的平均毛利率为35.81%,略低于前者。当然这一定程度上由于香港上市的房企包含了如碧桂园、中国恒大、中国海外发展等头部房企导致平均毛利率的拉升。

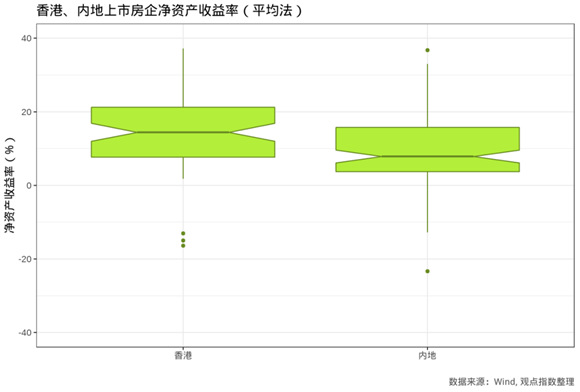

而观察平均净资产收益率(以平均法计算),则会发现香港和内地上市房企的差距更加明显。内地上市企业平均净资产收益率仅为6.26%,而香港上市房企净资产收益率则达15.22%。从净资产收益率对比图中,该差距则更为直观。图中凹槽完全错开,表明差距具有显著性。

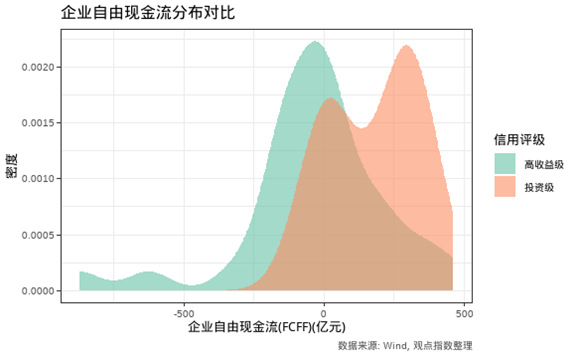

考量企业运营水平,对现金流的分析必不可少,这其中关注度很高的指标便是企业自由现金流,该指标去除非现金费用的影响之外,加入了对运营资本变动的考量。正由于企业自由现金流是公司在满足正常运营开销后的现金流,不仅为企业提供业务发展提供了可用资金的同时,也为企业再融资提供了信用保障。若是根据2019年财务数据显示(仅考虑穆迪评级的房企),通过企业自由现金流对比图中可以发现,投资级房企的自由现金流分布更加偏右,意味着多数投资级房企能够保持正的自由现金流。同时,即便在出于投资发展的因素影响而导致自由现金流为负的情况下,投资级房企也表现地更加节制,即左侧尾部相比高收益房企更短。

当然,衡量财务表现情况,不应该单单仅从一个指标出发,而是应该综合各项指标理性分析。因此观点指数研究院通过长期跟踪房企的财务表现,结合盈利能力、偿债能力以及资本结构等各指标,综合评估企业的财务健康度。同时还结合管理与效率、商业运作能力、品牌价值与社会贡献等方面综合评定企业的财务表现状况。

2020年实为多事之秋,但越是在磨难之中越能彰显企业的实力与底蕴。在一年一度的博鳌房地产论坛即将开幕之际,观点指数根据通过企业的各项表现,力求公正客观地评出“2020房地产年度财务表现”,以表彰2020年上半年在资本市场具有高度影响力的房企。与此同时,《2020中国房地产行业发展白皮书》也将同步发布,从专业、研究的角度全方面透析行业百态。

撰文:刘阳

审校:劳蓉蓉

三盛控股召开股东大会 实现高派息 通过关键决议

三盛控股召开股东大会 实现高派息 通过关键决议 迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式

迪马股份首个自持自建自运营康养项目亮相成都 探索乐活养老新模式 深耕三湘,佳兆业商业迎来华中区域规模升级

深耕三湘,佳兆业商业迎来华中区域规模升级 强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作

强强联合,礼献兰州丨蓝光文商旅与兰石集团达成战略合作 高质量发展 打造“合生式”盈利样本

高质量发展 打造“合生式”盈利样本 开课!选址会这些,独角兽并不遥远!

开课!选址会这些,独角兽并不遥远! 广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶

广州东部CBD金融产业高峰论坛成功举行 广汇新世界金融中心、新世界广汇尊府正式封顶 民生服务第一股,新希望服务「3658.HK」今日港交所上市

民生服务第一股,新希望服务「3658.HK」今日港交所上市 5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍!

5月28日,《最强大脑》攸佳宁教授,现场解密天才诞生的秘籍! “悦见,不止一面” | 时代CR8璀璨启幕

“悦见,不止一面” | 时代CR8璀璨启幕 2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕

2021华南城家居建材博览会暨郑州华南城·中部(春季)建材五金展销会盛大开幕 Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展