原报告丨新城吾悦与城市抉择背面

住宅模式对应的是过去,商业模式对应的是未来,那么新城希冀达到的就是在在过去与未来间搭建桥梁。

观点指数 资本市场的逻辑似乎正在改变,在增量向存量的过渡阶段,更加看好企业的发展路径与前景。

今年1-8月,新城控股累计合同销售金额约1522.91亿元,完成全年2600亿销售目标的58.6%,在观点指数发布的2021年1-8月房地产企业销售表现中位列16,而2020年末为13,更早之前的2018年-2019年间规模快速扩张,两度高居第8名。

不过,对比纯开发模式的同行,新城控股在资本市场的表现要明显更好,这与吾悦广场的快速发展不无关系。

住宅与商业互为辅助,帮助新城在存量时代占据一定的先手优势。

吾悦广场规模效应

新城采取“住宅+商业”的双轮驱动模式,住宅开发是主要业态,从增量向提质过渡。而商业载体吾悦广场近年来发展迅速,所占集团份额逐渐增大。

2019年上半年,仅44家吾悦广场在营,自2020年下半年起发展迅速。截至2021年8月25日,新城控股开业、在建及拟建吾悦广场总数量已达到177座,进驻全国131个城市。

商业运营收入也因开店数的增加而快速增长,2019年上半年商业运营收入为17.41亿元,至今年同期为39.38亿元,两年复合增长率为51.54%。

数据来源:企业公告、观点指数整理

数据来源:企业公告、观点指数整理

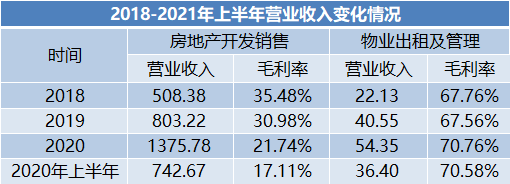

从营业收入来看,房地产开发销售营业收入近几年上升快速,但该部分数据滞后,未反映近几年销售增速放缓。

吾悦广场快速扩张,截至2021年6月底,新城控股开业、在建及拟建吾悦广场总数量已达到173座,101家吾悦广场在营。

毛利率方面,房地产销售的毛利率不断下行,今年上半年下降至17.11%,而物业出租及管理收入毛利率则处于上行通道,并于2020年上升至70.76%,今年上半年为70.58%。

随着吾悦广场规模效应不断显现,物业出租及管理收入毛利率也将拉升整体的水平。

布局城市能级偏低

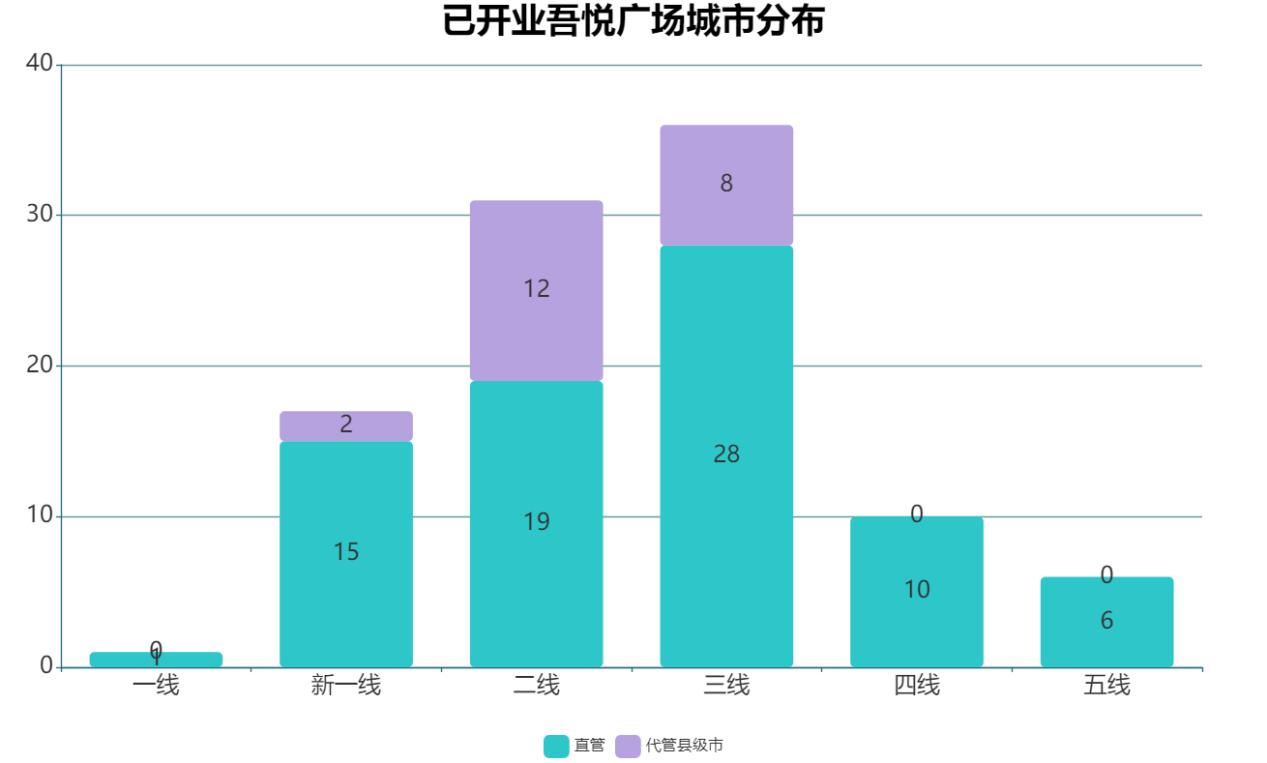

从项目布局来看,吾悦广场进入城市整体能级偏低,选址避开热门竞争区域。

已开业的吾悦广场分布在全国76个城市,其中36个项目位于三线城市,16个项目位于四五线城市。

数据来源:企业公告、观点指数整理

值得注意的是,其中有22个项目所在地区是地级市代管的县级市,县级市经济一般略低于当地直管区域。即吾悦广场的多数位于城市能级较低的中小城市,这也意味着现阶段该区域还没有太多的大型房企关注,大型购物中心有所缺失,带来一定的空间。

当前,一线城市商业存在明显的过剩问题,并且同质化竞争严重,在一线城市及强二线城市布局商业面临着更大挑战。而上述区域地价不高,若布局得当,潜在盈利空间亦不低。

截至2021年上半年,吾悦广场项目平均出租率为97%,处于行业前列。

商住联动拿地优势

新城在城市能级偏低的区域布局商业,是对于区域商业市场缺失和城镇化水平提升的预期,而商住联动则进一步减少拿地竞争且能加速住宅销售的去化。

吾悦广场拓张期间,中国城镇化率也提升至2020年的63.89%,当前仍有进一步提升的空间,未来几年仍是吾悦广场的快速扩张阶段。

拿地方面,新城今年上半年新增土地储备 61 宗,拓展了18座吾悦广场,商业与住宅的联动为新城的发展提供资源获取优势。

以今年新城在湖北仙桃市获取的三宗地块为例,5月以挂牌方式取得湖北省仙桃市编号为仙地[2021]136号、仙地[2021]137号及仙地[2021]138号地块。三宗地块依次相连,其中136地块为住宅地块、137地块为商住地块,而138地块竞得人须规划建设商业建筑面积不少于9万平方米的大型购物中心,且由竞得人整体持有并自主运营。并且,要求三宗地块由同一竞得人竞得。

数据来源:公开信息、观点指数整理

仙桃的三宗地块地价较低,整体溢价不超过2%。目前,住宅用地比商业用地竞争大,新城在商业上的优势有利于获取成本较低的商住综合体项目,而吾悦广场的落地也提升着周边区域能级,有助于提升品牌溢价并加快住宅的去化速度。

风险与机遇并存

第一批集中供热过热,房企利润微薄,有些地块甚至出现亏损,但第二批集中供地将限制土地溢价率以保障房企利润,将一定程度上提升房企在两集中城市的项目利润。

当前的趋势是城镇化率逐渐提高与人口往高能级城市群迁移并行,而新城的土储中一、二线城市约占公司总土地储备的近40%。

对于人口迁移趋势,房企的普遍看法是在高能级城市的项目去化更为快速与安全。但低能级城市拿地竞争低,城镇化率的潜在提升空间也带来一定布局机会,不过风险较高,更考验房企的研判与管理能力。

宏观上房地产销售市场,目前面临着增速下滑、规模即将见顶,且行业利润普遍下滑的困局。

新城目前采取的是住宅+商业双轮驱动的模式,如果住宅模式对应的是过去,商业模式对应的是未来,那么新城希冀达到的就是在在过去与未来间搭建桥梁。

近期,江苏省发布《关于完善商业网点规划管理的指导意见》,强调要合理规划和建设商业综合体,从严控制大型商业综合体的规模和数量,避免出现商业过剩和同质化竞争。该政策一定程度上也有利于商业健康发展,而目前处于政策调控强周期,其他地区是否跟进值得关注。

此外,轻资产扩张增速过慢,在该模式上新城能否打开一番局面?依然是未知数。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:王锐塨

审校:欧阳颖

许家印中秋致信全体员工:全力以赴履行好社会责任

许家印中秋致信全体员工:全力以赴履行好社会责任 【喜讯】行业唯一!简一集团荣获 “2021年度影响力房地产供应商”称号

【喜讯】行业唯一!简一集团荣获 “2021年度影响力房地产供应商”称号 龙湖收购九龙仓内地部分物管企业,加码核心城市服务能力

龙湖收购九龙仓内地部分物管企业,加码核心城市服务能力 与空港未来同行,广州空港融创中心全球亮相

与空港未来同行,广州空港融创中心全球亮相 “美好共生·大有魔力”招商蛇口商业9月10日焕新在即!

“美好共生·大有魔力”招商蛇口商业9月10日焕新在即! 点亮书香生活 敏捷梦想书屋三度落子韶关翁城

点亮书香生活 敏捷梦想书屋三度落子韶关翁城 大发地产“悦Ai生活”正式发布:双环驱动探索全生命周期恒大集团举行“保交楼”军令状签署大会

大发地产“悦Ai生活”正式发布:双环驱动探索全生命周期恒大集团举行“保交楼”军令状签署大会 8家机构点评正荣地产半年报 看好正荣可持续发展

8家机构点评正荣地产半年报 看好正荣可持续发展 新力控股2021年上半年业绩指标稳健增长 有信心完成全年指标

新力控股2021年上半年业绩指标稳健增长 有信心完成全年指标 大悦城控股:上半年销售额增长20.32% 融资成本优势凸显

大悦城控股:上半年销售额增长20.32% 融资成本优势凸显 朗诗地产上半年销售额同比增长81.6%,巩固产品差异化优势

朗诗地产上半年销售额同比增长81.6%,巩固产品差异化优势