8月房地产债券市场报告·观点月度指数

8月国内生产活动整体下行,利率债和信用债收益率小幅回升,地产调控再出新规。

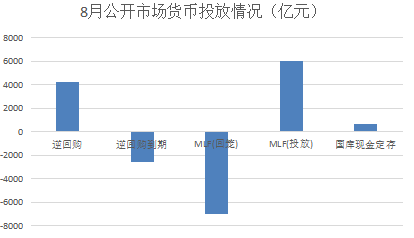

观点指数 8月16日,中国人民银行公告,开展6000亿元中期借贷便利(MLF)操作,为期365天,利率为2.95%。同月有7000亿元MLF到期,效果来看MLF操作缩量1000亿元。继7月续作减少3000亿元后,8月再度减少1000亿元,累计减少市场流动性4000亿元。

8月25日,央行公告通过利率招标方式开展500亿元7天期逆回购操作,中标利率2.20%。同时有100亿元逆回购到期,净投放流动性400亿元。8月份央行通过逆回购在市场净投放800亿元。

总体来看,8月央行通过公开市场操作净投放资金1300亿元,其中国库现金定存700亿元,逆回购600亿元。

数据来源:Wind 观点指数整理

国内生产下行,建筑业受影响较小

8月份,建筑业生产活动有所上升。

据国家统计局数据,8月份中国制造业采购经理指数(PMI)报50.1%,环比下降0.3%,这是自今年4月份以来第5次下降。非制造业商务活动PMI 47.5%,环比减少5.8%,建筑业PMI 60.5%,环比增加3%。其他行业如住宿、餐饮、航空运输等行业受疫情扩散影响,指数大幅下降至临界点。

观点指数认为,8月份货币政策符合央行对市场坚持“不搞大水漫灌,保持货币政策稳定性以及信贷平稳增长”的态度,7月份的“降准”已对市场供给上万亿元流动性,部分减少了存款性机构向央行的融资需求。

不过考虑到企业及银行缴税以及社融需求,央行仍是在7、8月分别续作了1000亿和6000亿MLF,以保持市场流动性合理充裕,引导贷款合理增长。

地产行业再出新规,土地市场管控加强

继“三道红线”、银行贷款限制、土地两集中等针对房企的政策实施以来,多道政策补丁频繁颁布,如拿地销售比不得高于40%、连续三年经营现金流净额不得为负,未能满足其中一项即需要对拿地资金来源进行说明。

8月份,多个城市亦是颁布行业新规。通过对新房、二手房限制交易,对土拍价格限制等措施,加强对行业的监管。

大连市商品住房需自网签备案满5年才可以进行交易,二手房更是需要取得房产证满3年才能转手;第二批土地集中拍卖,下调土地价格溢价率;对于热门区域的土地供应,提高住宅用地竞买保证金比例。

长沙市严格土地转让管理,对不合规的房地产开发项目用地,严禁转让,制止“炒买炒卖”土地行为。对超过出让合同约定的动工开发日期满1年未动工开发的,征收土地闲置费;满2年未动工开发的,无偿收回土地使用权。

佛山市对于住房租赁业务加强监控,企业单次收取租金超过3个月的或者单次收取押金超过1个月的情况,租金或押金应打入相应的监管账户,通过该账户向房屋实际持有人支付;禁止将住房租赁消费贷款嵌入租赁合同。

广州及深圳市对于第二批土地集中拍卖亦下调土地价格溢价率。

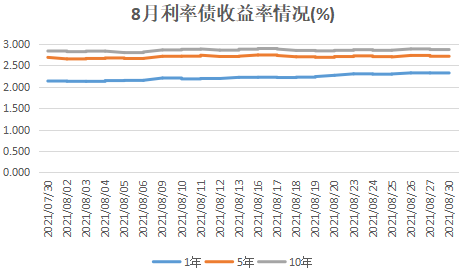

利率债小幅上升,资金回流助力中小企业

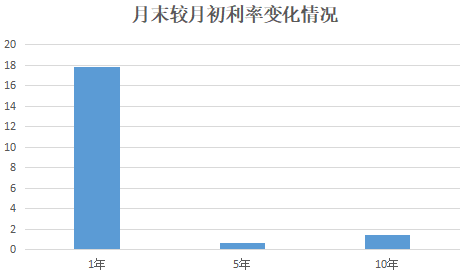

继7月末回升后,8月利率债继续上行。具体来看,1年期国债收益率上升较为明显,8月底较月初上升了17个基点。5年期与10年期国债变化不明显,前者收益率在2.7%左右震荡,后者在2.85%左右波动。

数据来源:Wind 观点指数整理

从利率变动来看,债券市场整体温度有所下降,市场风险偏好有所回升。短期资金回流市场,这也更好地理解了7月政治局会议指出的“助推中小企业和困难行业恢复”。

数据来源:Wind 观点指数整理

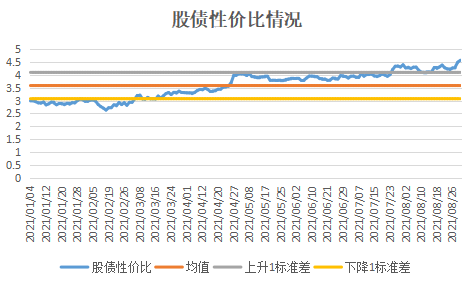

股债性价比方面,今年以来,股市相对债市带来的超额回报率均值为3.58%,标准差为0.51%。8月份,股权投资相对债券投资收益持续扩大,不过中途有2次跌落回均值+1个标准差附近。

数据来源:Wind 观点指数整理

总体而言,在地产政策调控下,信贷规模受到约束。经济基本面下行等因素影响下,为了支持实体经济、维持流动性平稳,下半年或仍有定向降准的可能。

因此观点指数认为,短期内债市风险不大,或许是债权投资的机会。

信用债小幅上升,市场信用修复

8月信用债波动不明显,利率走势基本一样,在期间下探后期末回升。

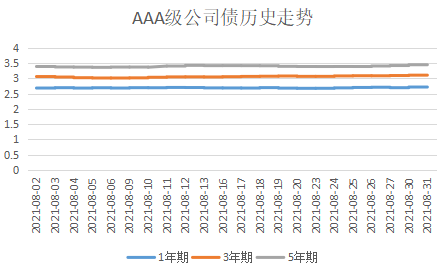

以3A级公司债为例,1年期品种利率在2.68-2.72%之间波动,变化较小;3年期品种利率在小幅度下探至3%后上行,最高至3.1%;5年期品种利率在月内有两次小幅度下探,最低下降至3.36%,期末上升至最高点3.46%。

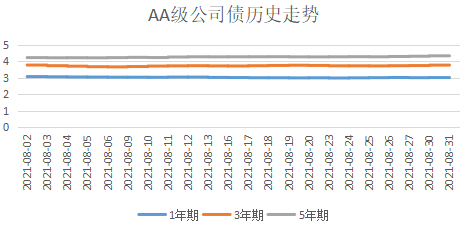

2A级公司债中,1年期品种期末由3.07%小幅下降至3%;3年期与5年期变化趋势相似,期间下探后分别回升至3.78%、4.35%。

A级公司债波动较大,1年期品种振幅最大达10BP,期末报9.68%;3年期品种变化比较明显,期间最低报10.27%,期末回升至最大值10.51%,振幅达24BP;5年期期间最低报价10.84%,期末上升22BP至11.07%。

数据来源:中证指数 观点指数整理

数据来源:中证指数 观点指数整理

数据来源:中证指数 观点指数整理

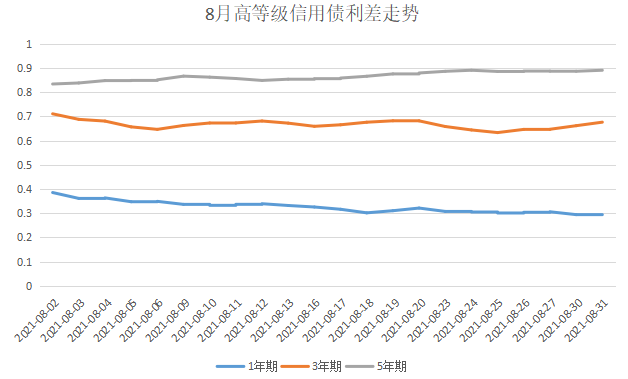

信用利差方面,中短期品种市场信用有所修复,长期品种利差持续扩大,投资者对远期的市场似乎仍有所顾虑。

具体来看,高等级信用利差中,1年期利差从月初的39BP持续下探,中间有小幅反弹,月末缩小至29BP;3年走势基本相同,期间利差从72BP缩小至63BP;5年期品种,期末利差继7月末上升至84BP后持续扩大至89BP。

数据来源:中证指数 观点指数整理

8月房企新发债券一览,资产规模大的房企成本较低

据观点指数不完全统计,8月有12家房企境内新发债券合17只,融资金额超200亿元;4家房企新发美元债4只,募集资金合11.6亿美元,本轮海内外债权融资资金环比下降7.77%。

数据来源:Wind、企业公开资料,观点指数整理

融资期限来看,本轮债券融资依旧是以中长期为主,发行融资年限主要集中在3-5年,共有9家房企发行了合12只中长期债券。其中包括金地集团发行的1只4.8亿美元绿色债,该笔债券由金地境外子公司金地永隆投资有限公司发行,获得穆迪Ba3评级。

期限超过5年的新债有2笔,发行人分别为中国海外发展和龙湖集团,且发行人都可在发行后的第5年末行使赎回权或者调整票面利率选择权,募集资金都将用于偿还到期债务。

期限在2年以内的有4只,包括滨江集团1只公司债,万科2只资产证券化产品以及阳光城超短期融资券。万科2只ABS底层资产为购房尾款,由中信证券承销以及管理。

从成本端来看,本轮债权融资“马太效应”明显,资产规模大的房企成本控制相对较低。规模最大的万科,成本为2.99%;票面利率最低的为中海发展2.75%,同级别龙湖2只新债也控制在3.35%(21龙湖05)和3.7%(21龙湖06)。

第三阶梯的绿城、首开,成本亦压在4%以内;同级别的金地、中梁、阳光城都有发行美元债,而金地得益于绿色金融认证,在美元债普遍高成本的情况下以4.95%完成本轮融资。

本轮小规模房企如绿景、新湖中宝,成本均高于7%。

房企融资环境依然严峻

据观点指数获悉,8月份共有17笔信用债发生违约,逾期本金、利息合超160亿元。其中包含3家房企,蓝光发展(16蓝光MTN003)、泰禾集团(H8泰禾01)、上海三盛(19三盛05,非上市公司)。

截止到8月末,蓝光发展共有10只债券实质违约,违约债券余额71.34亿元,4只债券已触发交叉保护条款,余额40亿元;泰禾集团共有8只债券实质违约,违约债券余额104.16亿元。

此外,阳光城期内以自有资金合计2.27亿元回购4只债券(16阳城01;16阳城02;18阳城01;18阳光04)。

评级方面,今年二季度期间有23家房企评级发生变动。8家评级遭下调,5家评级展望下调,7家评级展望负面,3家列入评级观察名单。标普将阳光100的长期主体信用评级从“SD”调整为“D”,原因是其未能在原定于8月11日到期的10个工作日内偿还约5240万美元的可转换债券的本金和利息。

总的来说,地产行业融资环境仍然充满挑战,债权投资者更关心房企的债务结构以及再融资能力。多家房企在8月的中期业绩会上表示,预计下半年地产板块的毛利率会继续下滑,因而会更注重投资高质量,现金流稳定的项目,争取维持或尽早实现“三道红线”达标。

这些改革举动对债权投资者无疑是强心剂,不过效果仍需继续观察。

撰文:刘忠劲

审校:欧阳颖