细细的红线 | 金科调仓与踩线

正“雄心勃勃”准备迈入新阶段的金科,所面临的环境注定不甚乐观。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点网 2020年是非常特别的一年,对于金科亦是非常关键的一年。

这一年的不确定性因素太多,诸如新冠疫情影响叠加房地产行业下行周期压力,再到下半年各地房地产政策调控,以及“三道红线”下融资新规穿透式监管……

显然,正“雄心勃勃”准备迈入新阶段的金科,所面临的环境注定不甚乐观。

年初举行的2019年业绩会上,金科管理层曾称“做好了打硬仗的准备”。

这场硬仗里,金科首先提到了成立商管公司进军商业,另一项贯穿全年的重头戏则是金科服务上市,于11月17日敲钟港交所。

除此之外,或许很多人对于金科的第一记忆点,应该在4月份,与融创历时4年的股权之争画下句点那一刻。

此后,金科开始尝试展现其轻装上阵的“全新面貌”。

2020年12月,金科正式对外发布了未来五年(2021-2025年)的发展规划,力争2025年冲击4500亿元目标。

据观点指数发布的2020中国房地产销售TOP100榜单,金科2020年实现销售额2234.9亿元,未来五年要达成翻番的目标,不可谓不远大。

毕竟规模愈大,增长愈难。

战略调仓

4500亿战略中,城市布局调整是实现跨越式发展的基础所在。

走向“规模”的第一步,必定是全国化布局,金科与蓝光、龙湖等房企并无二致。

2020年9月份,金科总裁喻林强在相关媒体采访中透露:“这几年金科一直坚持全国化布局,并有意识的进行战略调仓,这不仅是出于控制发展风险的考虑,也是提升金科发展战略纵深和销售规模的重要手段。”

早于2016年,金科提出“三圈一带”布局(京津冀、长三角、成渝、长江经济带),锁定“核心十城”(重庆、成都、苏州、北京、合肥、郑州、上海、南京、天津、武汉),2017年则实施“深耕25城”布局。

此后,金科不再以单个城市为标准的区域战略,而是执行以二线和强三线城市为主,一线、四线城市为辅的“三圈一带、核心25城、八大城市圈”战略。

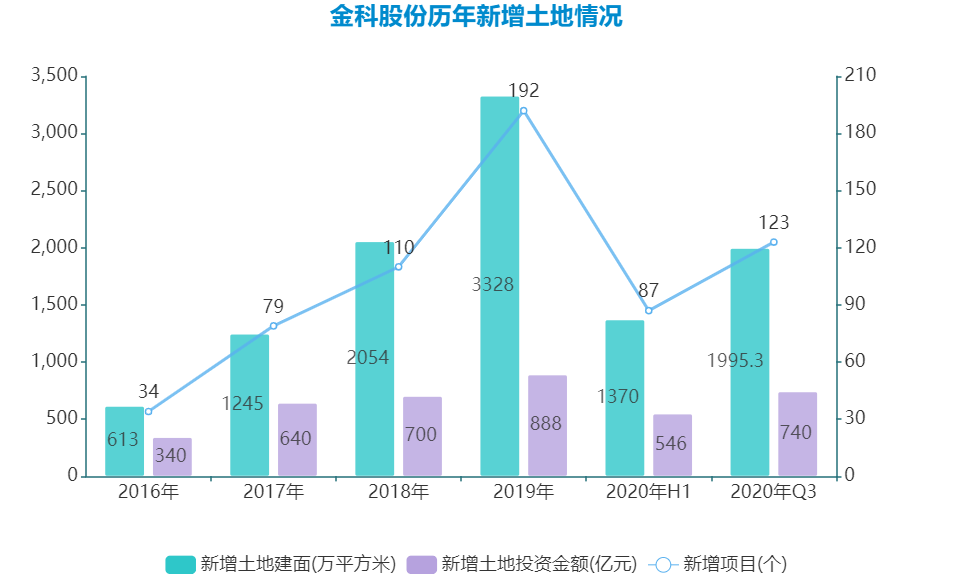

据披露的数据,金科2016年全年土地项目总投资约208亿元,新进郑州、南京、武汉、天津、南宁五个城市,均为二线城市。

此后,金科土地投资不断加码,从2017年的640亿元增长到2019年的888亿元(均为全口径)。2017年新进杭州、南昌、福州、石家庄等15个核心城市,“八大城市群”战略布局基本完成;2018年,新进上海、广州、宁波等城市,核心25城布局基本完成。

按照城市能级划分,2019年以来,金科新增项目主要集中在三四线、二线城市,占比分别为62.9%、37.0%。

不过金科的确加大了二线城市的土储布局,据相关统计,2020年1-9月二线城市拿地占比59.8%,较2019年上升21.2个百分点;三四线城市占比38.7%,较2019年下降22.7个百分点。

另外,金科新增土储前五城市依次是重庆、贵阳、郑州、沈阳和苏州,建面占比分别为18.9%、13.5%、6.4%、5.4%和4%。

新增土储按金额口径看,城市圈分布上,长三角、珠三角、环渤海、中部、西部分别占到41%、4%、9%、16%和30%。新增土储集中于成渝和长三角,而且在滇黔和长江中游布局有所增多。

数据来源:年报,观点指数统计

尽管区域布局一直在扩大,但许多人对于金科的印象都停留在“西南王”。

过去很多年,金科几乎是局限于西南地区,于重庆、四川、云南、贵州等地的市场份额都不少。事实上,直到2007年,金科才选择走出重庆。

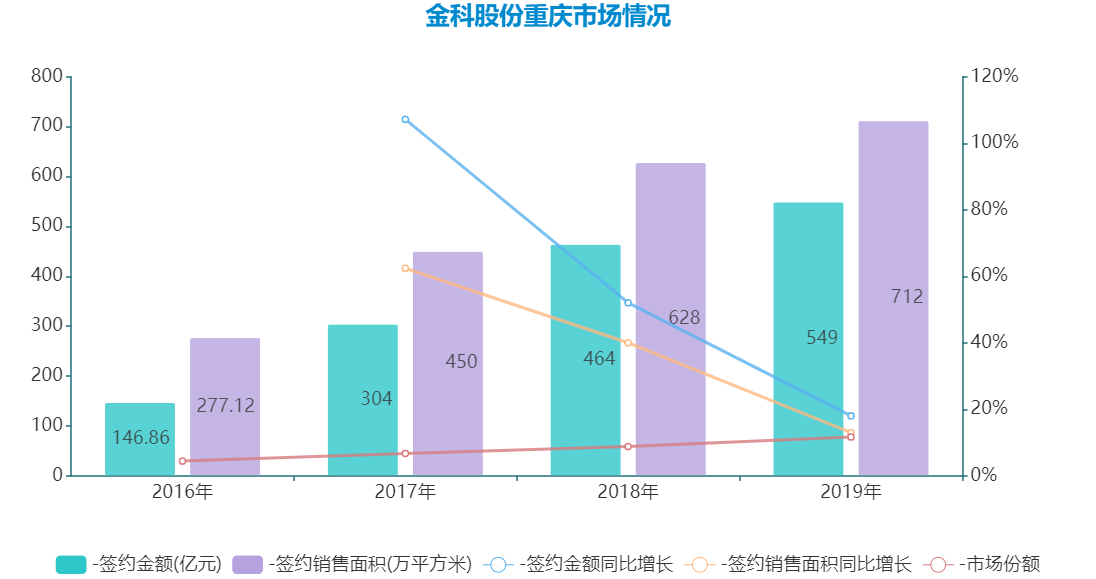

而且不可忽视的是,近些年金科在大本营重庆的市场份额仍不断增加,2019年占有率达到11.66%,同比增长2个百分点,签约销售金额稳居第一位。

数据来源:年报,观点指数统计

另一方面,金科重庆的签约销售面积、签约金额增长却呈现放缓趋势,这与上述土储调整策略不无关系。

到2020年上半年,金科实现销售金额868亿元,其中华东地区销售额为372亿元,占集团销售额的43%,首次超过传统根据地大西南区域。另外,华中、华南地区的销售占比分别达到10%和8%。

截至上半年,金科总可售面积超7400万平方米,其中,重庆占比降至25%,华东、西南(不含重庆)、华中、华南、华北占比分别为25%、16%、17%、8%、4%。

一方面是全国化布局的需求,另一方面又不能放弃重注大西南区域,这是矛盾点所在。该深耕还是全面覆盖,金科似乎有些摇摆不定。

早于2019年,标普就点评称,金科在重庆的业务集中度较高,随着业务扩张至新城市,执行风险敞口较大。资料显示,2016至2019年,金科存货周转效率分别为0.36次、0.31次0.22次、0.26次。

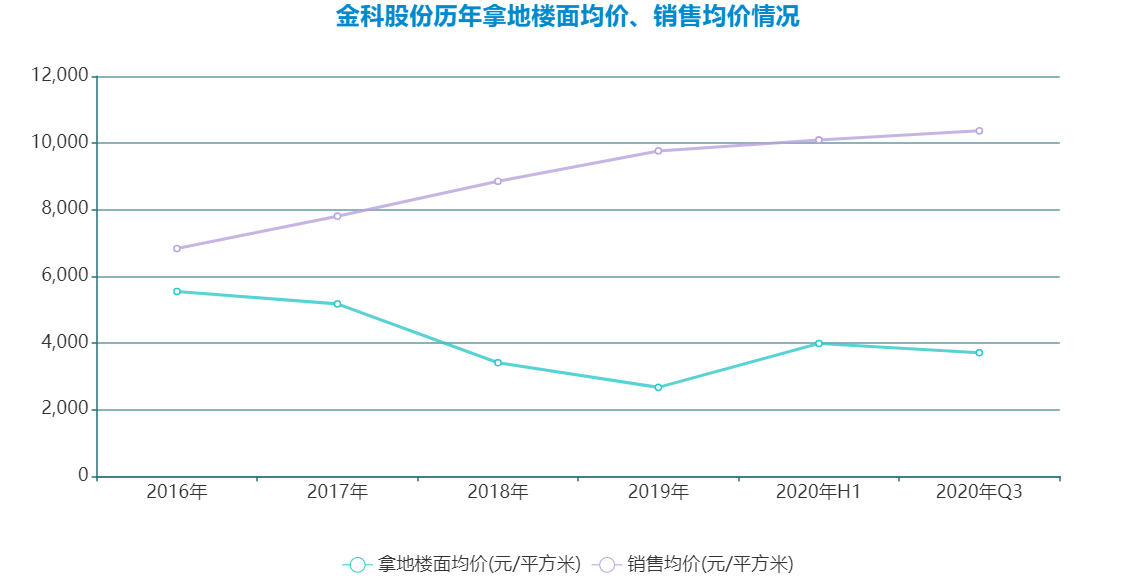

的确,之前囿于重庆等西南区域的发展带来了一些困惑。有分析称,因为土储大量集中在低房价的西部地区,此前多年金科销售均价在行业内处于低位,导致整体销售规模一直无法向前。

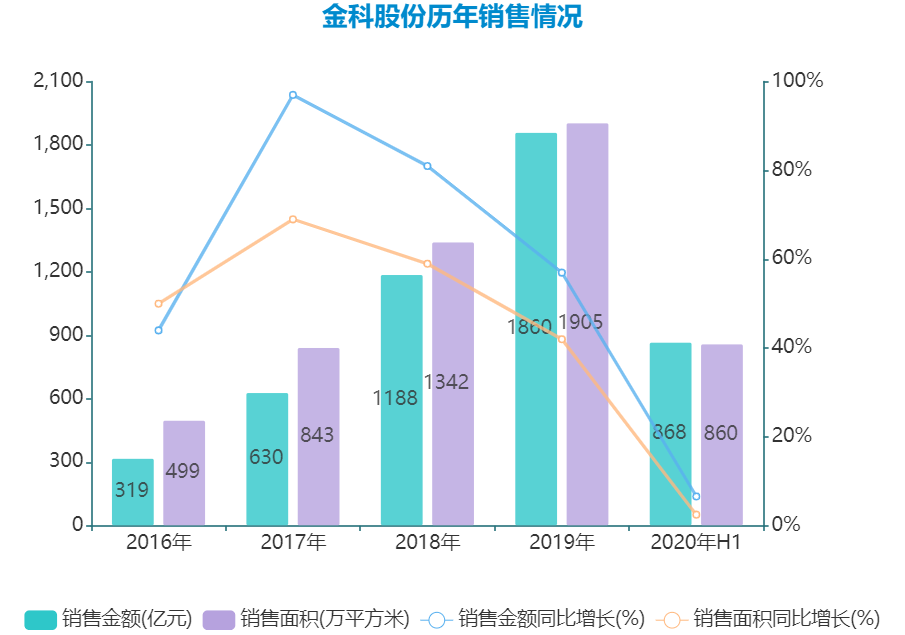

实际上,金科的销售面积有很多年都位于行业前十,据观点指数发布的2020中国房地产销售TOP100榜单,金科2020年销售面积为2229.9万平方米,继续位居全行业第八名。

但得益于此轮战略调仓,金科销售均价逐年上升,终于在2020年突破万元。

与同规模房企相比,2020年1-9月,旭辉合同销售均价约1.52万元/平方米、中南建设平均销售价格1.34万元/平方米,而金科为1.04万元/平方米,差距犹存。

数据来源:年报,观点指数统计

喻林强亦有提及:“不要把鸡蛋放在一个篮子里,更要把鸡蛋放在鸡肉价格贵的地方。”

2020年前三季度,金科拿地销售面积比达140%,平均楼面地价较2019年上升39%至3709元/平方米,地价房价比较2019年提升8.4个百分点至35.8%。

随着金科近年地价售价比有所下行,产品销售均价还未出现有效提升,盈利能力也出现有所下滑趋势。

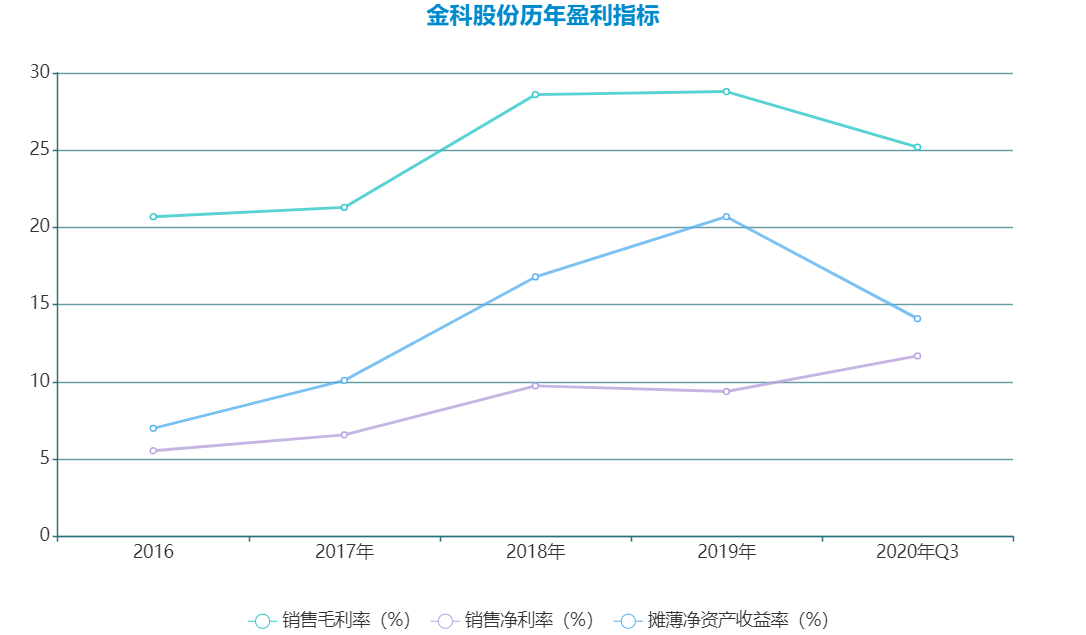

数据显示,2020年第三季度,金科受毛利率下滑及少数股东权益占比上升影响,归母净利润下降40.9%至8.21亿元。受结算结构影响,前三季度整体毛利率同比降4.9个百分点至25.2%。

数据来源:年报,观点指数统计

在平衡盈利能力和负债指标的基础上,金科最新战略中提到,计划到2025年“品质利润型”产品销售收入占比达到30%,并推动创新型业务发展如代建业务、城市更新业务,挖掘新的利润增长点。

扩张踩线

金科发布的五年高质量发展战略规划当中,主要目标之一是保持规模较快增长,在综合“规模、业务、利润、负债”等因素的动态平衡测算下,计划公司及所投资的公司力争到2025年总销售规模4500亿元以上,年复合增长率15%以上。

根据宣传口径,这相当于在目前基础上再造一个金科。

对比现状,这样的目标规模看起来仍然很遥远。最新数据显示,2020年,金科实现销售金额约2234.9亿元,销售面积约2229.9万平方米。

此前金科公布的2020年销售目标为2200亿元,属于踩线达标,且规模增长速度有放缓趋势,同比增长约20%。相比之下,2019年全年实现销售金额1860亿元,同比增长57%,完成当时年度目标的124%。

当然,20%的增长对比同行而言,仍属优秀,特别是“规模愈大,增长愈难”。

数据来源:年报,观点指数统计

未来五年复合增长率要达到15%,与之前增速相比的确不算高,完成难度也没有那么大。但之中夹杂着很多不确定因素,包括金科本身存在一些“踩线”问题。

首先,金科需要解决资金问题。“三道红线”政策一经发布,半年报中被评为红档的金科与大多数房企一致,重心转移为“降负债”。一旦被限制融资规模,金科要实现上述规模增长根本无从谈起。

最为明显的是,自9月份以来,金科收紧了土地投资的脚步,第三季度新增拿地金额仅194亿元,较上半年平均数大幅减少,拿地增速大幅下降8.5个百分点。

一二季度,金科在各地大手笔夺地的身影不少见,甚至有地块溢价率达到162%。

2020年前三季度,金科累计获取项目123个,新增计容建面1995.3万平方米,同比下降18.4%,对应拿地金额740亿元,同比增长20.6%。

投资减少,直观的表现是单季度经营活动产生的现金流量净额在第三季度转正,录得11.09亿元正流入。半年度和第一季度,则为流出24.5亿元及59.35亿元。

拿地支出下降,资金流出较少,另一方面也会导致土储不足问题,以致于不能支撑后续规模增长。

金科显然不会过多使用这种方法降负债。

临近年关,于11月18日,金科就“三道红线”对公司的影响及应对措施表示,随着金科服务在香港上市,以及四季度结算目标达成,争取在年末实现三条红线满足监管要求。

数据来源:年报,观点指数统计

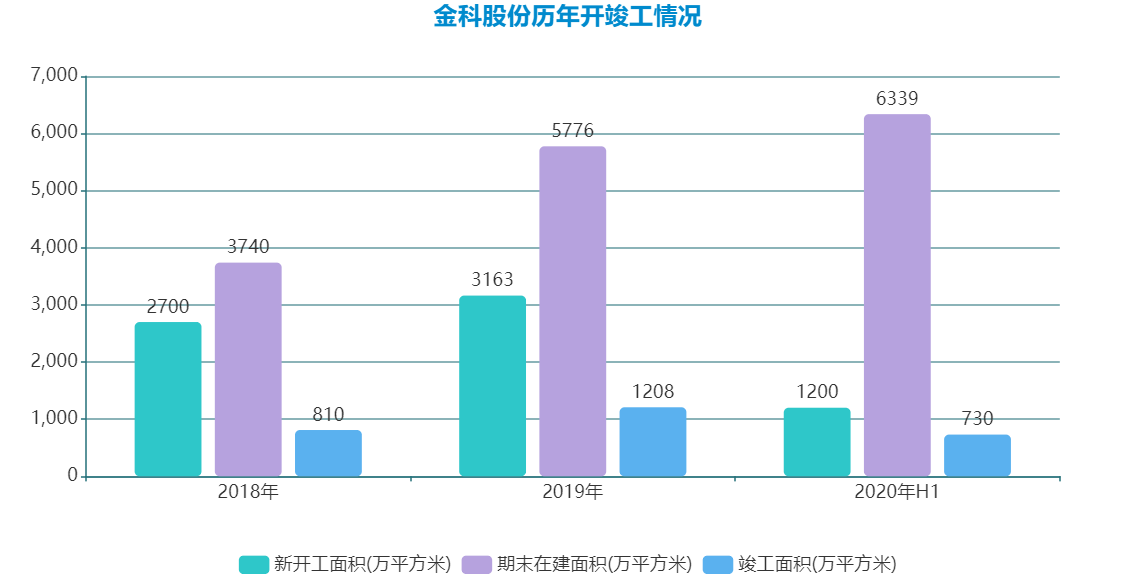

据悉,2020年,金科计划新开工面积约3600万平方米,年末在建面积约7300万平方米,但上半年仅新开工730万平方米。

三季报数据显示,金科剔除预收账款的资产负债率为72.71%,净负债率为112.2%,现金短债比为1.02倍,踩中了两条线,净负债率超过100%以及资产负债率超过70%,距离目标尚有一点距离。

分拆金科服务上市成为金科降负债重要的一步,而且有助提振整体估值水平。

4月份发布分拆金科服务上市计划之后,6月底正式向港交所递交招股书,11月5日,金科服务正式启动招股。

这一年,金科服务的动态不断更新。海通证券早前测算,按照市场平均58.42倍的PE计算,金科服务对应估值218亿元,融资约60.55亿元。以这项数据结合金科股份半年报财务数据计算,分拆上市将令金科股份剔除预收款后的净负债率从半年报的124.62%降为103.7%。

11月17日,金科服务正式上市,共发行1.33亿股H股,IPO发售价定为每股H股44.7港元,筹得款项净额约为57.38亿港元,此外超额配股权涉及合共1993.67万股H股,收取所得款项净额8.77亿港元,融资远超过60亿港元。

截至2020年6月末,金科服务已进入全国24个省份133个城市,签约面积约近2.56亿平方米,签约项目843个,在管物业总建筑面积约为1.29亿平方米。

负重奔跑

“三道红线”之下,金科早已针对性制定相关预案。

具体而言,未来将主要聚焦于控制融资成本和提升融资效率,持续控制有息负债。同时,从融资品种和融资期限方面进行长期规划,在合作金融伙伴扩展和内部融资的标准化、信息化建设方面进一步加强精细化管理。

事实上,上半年加速扩张下,金科有息负债规模也创下新高。截至年中,账面有息负债1106亿元,较上年底增长12%,一年内到期有息负债总额354亿元,占账面有息负债比重32%。

虽短期债务看起来压力不大,但货币资金对短期债务的覆盖能力整体呈下降趋势。2016至2019年,现金短债比分别为2.59倍、1.03倍、0.99倍和1.1倍。

截至2020年6月末,金科股份现金及现金等价物余额356.79亿元,现金短债比仅0.98倍。

结构上,金科融资以银行贷款为主,上半年余额为717.1亿元,占比64.5%;境内债余额为171.9亿元,占比15.5%;非标债全融资余额为192.5亿元,占比17.3%,该等比例基本与2019年底持平。

从净负债率看,2016年-2019年,金科净负债率分别为117.8%、220.22%、137.49%和122.34%,一直为高企状态。截至2020年6月底,净负债率达到124.62%。

净负债率要降至100%红线以下,还需下降超24个百分点。根据相关分析,如现金和净资产水平不变,有息负债需降低约145.37亿元至958.09亿元。

不过金科自身预计到年末有息负债控制在1100亿元左右,如前述所言,金科希冀从另外的途径降负债。

另外,截至2020年6月末,金科剔除预收款及合同负债后的负债总规模为1687.74亿元,剔除预收账款后的资产负债率为74.08%。往年数据也显示,金科近五年资产负债率均在70%以上,最高曾达80.47%。

而且金科还存在一些或有负债情况。从少数股东权益方面分析,2016至2019年末,金科少数股东权益分别为25.26亿元、25.97亿元、145.86亿元和247.84亿元,四年年均复合增长率达到77%,占所有者权益比重分别为11.21%、11.61%、38.62%和45.67%。

所有者权益提升,主要系金科房地产项目引入合作增多,控股子公司少数股东投入不断增加。

回顾2020年,金科签订合作协议的动作亦有之,分别与中梁控股、凯德集团(中国)、海伦堡等签订战略合作协议,就项目合作进行了深入沟通。

于2020年6月30日,金科少数股东权益为310.57亿元,占所有者权益比重为49.62%。

进行项目合作,确实能让金科减轻资金方面的压力并迅速做大规模,但另一方面,也可能因此隐藏部分债务真实情况。

除此之外,金科一如往年披露了不少抵押、质押、担保等的情况。

截至2020年11月末,金科对参股公司提供的担保余额为142.7亿元,对子公司、子公司相互间及子公司对公司提供的担保余额为775.51亿元,合计担保余额为918.22亿元,占最近一期经审计净资产的335.52%,占总资产的28.55%。

金科对子公司的担保额超过净资产3倍,如此大的杠杆是否会给资金链带来风险,诸如此类的疑问也一直存在。

撰文:许淑敏

审校:钟凯

云泰商业“天府红”产品首发 品牌焕新开启商业运营新布局

云泰商业“天府红”产品首发 品牌焕新开启商业运营新布局 礼献广州,启幕珠江好生活!珠江投资2021新年音乐会圆满举办

礼献广州,启幕珠江好生活!珠江投资2021新年音乐会圆满举办 引领产业发展,赋能城市更新 富力集团产业研究院及创新投资公司成立发布会圆满完成

引领产业发展,赋能城市更新 富力集团产业研究院及创新投资公司成立发布会圆满完成 十部门鼓励物企拓展居家养老服务 奥园健康社区养老模式领先领跑

十部门鼓励物企拓展居家养老服务 奥园健康社区养老模式领先领跑 仁恒梦中心招商中心正式启幕,定义深圳东部潮流梦想力中心

仁恒梦中心招商中心正式启幕,定义深圳东部潮流梦想力中心 千亿之后,禹洲集团(1628.HK)的成长性与确定性

千亿之后,禹洲集团(1628.HK)的成长性与确定性 时代中国成功发行3.5亿美元债 刷新年期票息双纪录

时代中国成功发行3.5亿美元债 刷新年期票息双纪录 龙光集团成功发行7年期美元票据,刷新年期票息双纪录

龙光集团成功发行7年期美元票据,刷新年期票息双纪录 IWBI与瑞安房地产共同举办“健康人居万里行”论坛活动

IWBI与瑞安房地产共同举办“健康人居万里行”论坛活动 从万达经营业绩看中国经济正增长

从万达经营业绩看中国经济正增长 净利飙升180%!恒大物业将迎重估?

净利飙升180%!恒大物业将迎重估? 整合资源 创新共赢 世茂海峡以年度供应商大会开启新一年

整合资源 创新共赢 世茂海峡以年度供应商大会开启新一年