高力国际:经济不明朗及竞争激烈影响下广州服务式公寓租金上升乏力

来源: [观点网] 时间: 2014-02-24 16:07

评论

由于售价较中心区偏低,预计2014年广州整体住宅市场平均售价将出现结构性下调。

据全球领先的房地产服务公司高力国际的最新市场研究报告显示,2013年第4季度,广州市政府颁布关于进一步做好房地产市场调控的六条调控措施,根据规定,对能提供购房之日前5年内在本市连续缴纳3年以上个人所得税缴纳证明或社会保险缴纳证明的非本市户籍居民家庭,限购1套住房(含新建商品住房和二手住房)。此外,进一步提高第二套住房贷款的首付比例至七成。宏观政策的深化、收紧及长期性预期为首次或二次购房买家入市带来信心,市场需求在年底的释放带动城市周边区域如番禺、萝岗、南沙等市场成交活跃,2013年第四季度广州一手商品住宅网上签约成交面积达196.94万平方米,较上季度总成交面积上升58.5%。而由于成交区域多在周边,一手商品住宅平均售价则录得显著下调,第四季度全市平均售价为12,029元/平方米,较上季度平均售价下滑约24.0%。

豪宅市场方面,由于新增供应较少,市场以消化原有库存为主。由于受限购政策、信贷等方面限制,豪宅市场需求年内保持稳定,中心区多个豪宅项目如侨鑫汇悦台、凯旋新世界、珠江颐德公馆等项目均录得一定面积成交;售价则在高位持平,如侨鑫汇悦台项目整体销售均价达90790元/平方米。

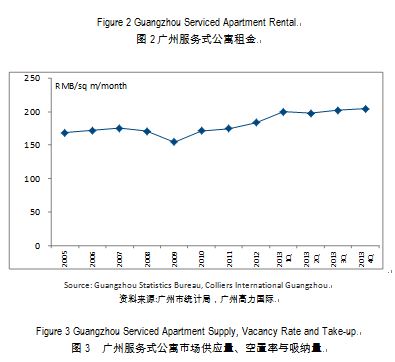

服务式公寓市场方面,本季度无新增供应入市,受各类交易展会、年末外企或合资企业员工换任等因素带动,市场成交较为活跃,季内整体空置率环比下降约3.4%至20.1%左右;租金则较上季度有轻微上升,为每月每平方米204.8元。

服务式公寓租赁市场高力国际数据显示,2013年第四季度,广州市无新增服务式公寓项目落成入市,市场总库存维持在3,213套。截止至2013年底,广州优质服务式公寓库存中约78%以上位于天河区,其中又以天河北-体育中心为主,珠江新城目前项目较少,但整体品质较高。

第四季度,受广州各类展会如广交会等带动,市场短期租赁需求上扬;此外,年末外资或合资企业人事换任、新派遣等活动频繁,带来新的长租需求,因此,本季度广州服务式公寓市场租赁成交较为旺盛。来自日本、欧美制造业、零售等企业如日本丰田、NIKE、宝洁等企业高级管理层等依旧是季内高端服务式公寓市场需求的主要来源,此外来自国内如江浙等长三角区域、珠三角区域私营贸易公司老板、高层等需求呈上升趋势。2013年第四季度录得广州服务式公寓市场整体空置率为20.1%,环比下降3.4%。

租金方面,由于高端项目集聚,市场竞争压力较大,部分业主为吸引优质租客在租金等方面仍有一定的议价空间,因此本季度全市整体平均租金并未见大幅增长,仅轻微上升约1.2%至每月每平方米204.8元。

市场展望展望2014年,广州住宅市场新增供应仍将集中在周边区域,市中心新增供应较少,且多以高端住宅形式推出。宏观政策基本面的逐步趋稳和长效机制推行,将促使市场刚性或改善型购买需求平稳入市。新增供应集中的周边区域将继续成为来年住宅成交重点,预计未来一年市场成交将保持稳定。由于售价较中心区偏低,预计2014年广州整体住宅市场平均售价将出现结构性下调。

服务式公寓方面,预计2014年有雅诗阁广州馨乐庭荔枝湾服务公寓和盛捷滨江东服务公寓,将提供约66套新增供应。此外,未来1-3年内天河区将有侨鑫汇悦台、合和猎德项目及莎玛琶洲项目等将推出服务式公寓,分别位于珠江新城和琶洲,新项目的逐步落成亦代表该区域商务氛围逐步发展成熟。

2014年,预计国内经济增长将保持缓中趋稳态势,外围经济将在波动中复苏,但仍存在较大的不确定性。我们预测未来一年国内和外资企业业务发展和扩张将继续保持谨慎,进而将影响外派人数和住房津贴预算,可能推升广州服务式公寓市场整体空置率;此外,核心商圈高端项目间的激烈竞争将进一步压缩租金上浮空间,全市整体平均租金或将面临下调。

请发言时务必尊重网上道德与我国相关法律法规,以下评论内容不代表观点网立场

上海:住宅成交上涨25% 部分区域供不应求

广州:量升价未涨 琶洲电商总部卖地78亿

南京:江北新区获批 6月成交创七年之最

青岛:住宅均价出现回落 仅两盘推新

沈建光股市保卫战,我们输不起

胡志刚深圳房价狂飙喜哉?忧哉?

时代业绩会:下半年广州为主扩张 不喜欢大起大落的地方

2015-08-04

博鳌特稿:王灏 首创新里程

2015-08-03

招商地产要退市了? 招商局蛇口将换股吸收重新上市

2015-08-03

7月销售同比大增 万科与彩生活物业“竞赛”开跑

2015-08-03

江北多收了三五斗 正荣南京7月业绩水涨船高

2015-08-03

观点网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。

凡本网注明“来源:观点网”字样的所有文字、图片等稿件,版权均属观点网所有,本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。

如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您速来电020-22375222 或来函ed#guandian.com.cn(发送邮件时请将“#”改为“@”)与观点网联系。