IPO新股报告 | 远洋服务:后继商办物业或成关键

在资本聚光灯下,上市后远洋服务能否延续增长故事?

观点指数 2020年接近尾声,尽管近期物业股破发频繁,但物业服务企业上市热情仍在升温。据观点指数统计,2019年新上市物企11家,2020年截至11月新上市物企则高达16家。

12月17日,港股市场迎来了年内第16家上市物企远洋服务。远洋服务控股于17日正式在港交所挂牌上市,开盘价为5.86港元,随后持续下跌。下午收盘前拉升,报收5.85港元每股,较发售价跌0.51%,总市值达69.26亿港元,成交量5709.26万股。

事实上,这并不是远洋服务第一次登录资本市场。早在2016年,远洋服务前身“远洋亿家”在新三板挂牌,但囿于活跃度低以及缺乏融资功能,于2018年主动申请摘牌,且在今年4月成立“远洋服务”,完成重组,重新登陆资本市场。

从企业基本面看,截至2020年6月30日,远洋服务总在管面积达4230万平方米,总合约建筑面积达6190万平方米。一二线城市的管理面积占总在管面积的比例超过90%。

营收方面,远洋服务2018年营收为16.1亿元,同比上升32.8%,2019年进一步增加至18.3亿元,年复合增长率约22.8%;2020年上半年营收达到9.04亿元,同比上升6.56%。

不难看出,远洋服务正处于业绩增长期,不过22.8%的年复合增长率放在目前已上市的同类型物企来看不算出众。

同时,远洋服务依赖关联公司的物业输送,在资本聚光灯下,上市后能否延续增长故事?

营收增速收窄,商办类物业仍具稀缺性

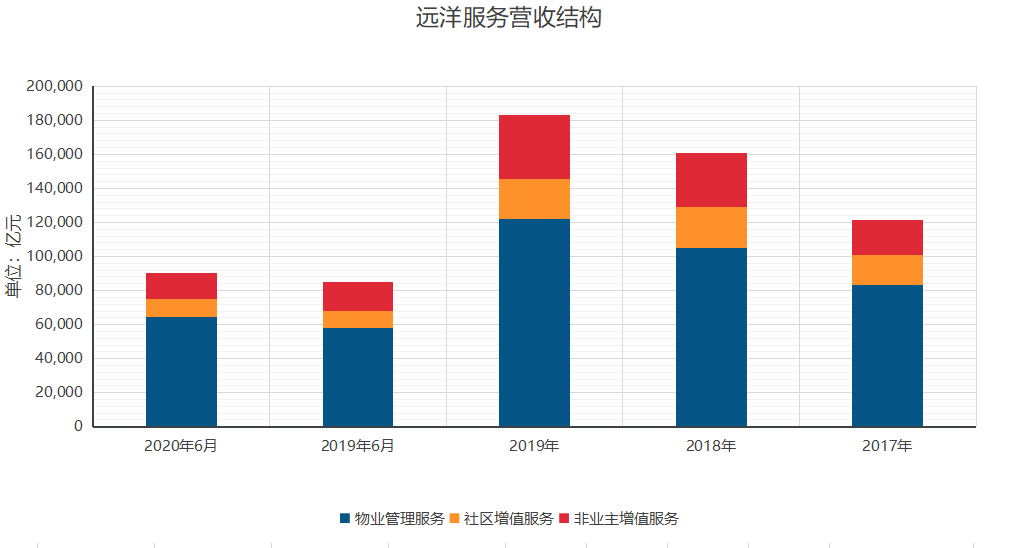

如上所述,远洋服务2017-2019以及2019H1分别实现营业收入12.13亿元、16.10亿元、18.3亿元与9.04亿元,其中2018年增长率达到峰值,为38.2%,2019年收窄至13.62%。

从业务结构来看,远洋服务与目前市场上大部分物业服务企业相类似,均由三大业务板块构成,分别是物业管理服务、社区增值服务、非业主增值服务。

数据来源:企业公告、观点指数整理

其中,物业管理服务所占比例在前三年逐渐上升,分别为68.4%、65.3%和66.7%,2020上半年这一比例升至71.7%;而社区增值服务业务收入占比走势则与之相反,过去三年及2020年上半年占营收比例分别为14.7%、15%、13%与11.3%。

2017-2019年及2020上半年,非业主增值服务的营收占比为16.9%、19.7%、20.4%及17.1%。

总体而言,远洋服务对物业管理服务业务的倚重在上升,而行业看好的社区增值服务以及非业主增值服务则没有看到明显提升。

数据来源:企业公告、观点指数整理

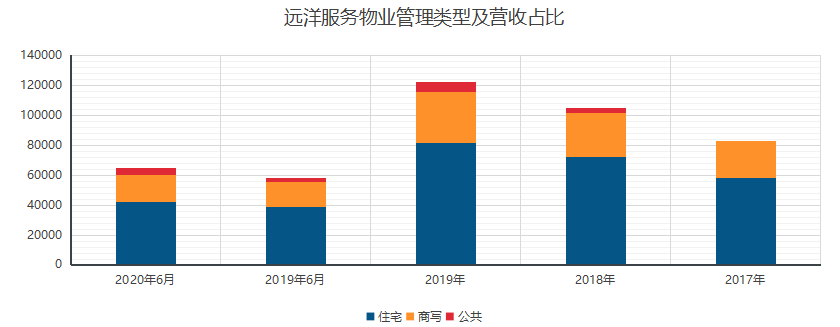

不过可以看到,远洋服务在商业物业管理方面表现较为亮眼,2020年上半年商写物业服务收入占整体物业管理服务总收入28.06%,较2019年底27.5%有所提高。与此同时,商写物业每月平均物业管理费也远超住宅社区。

招股书数据显示,2020年上半年商写物业每月平均物业管理费达到17.3元每平方米,而住宅仅为2.6元每平方米。

回顾近期频繁上市的商办类物业股,如华润万象生活、金融街物业等,均在上市首日中获得了颇为亮眼的表现,一定程度是因为市场上商办类物业服务企业较传统住宅物业企业仍具一定稀缺性。

远洋服务所管理的地标性商业项目包括成都远洋太古里、北京颐堤港、北京大家保险总部、北京远洋国际中心等高端商办物业,这或将为远洋服务上市后的表现带来一定助益。

规模增长依赖关联方

不可忽视的是,远洋服务的发展仍有一定挑战,如负债、扩张等问题。

招股书数据显示,截至2020年6月30日,远洋服务在管面积达到4230万平方米,管理155个住宅物业以及55个非住宅物业。

以在管面积的规模看,远洋服务位于37家港股上市物业企业的22位,属于中游。

数据来源:企业公告、观点指数整理

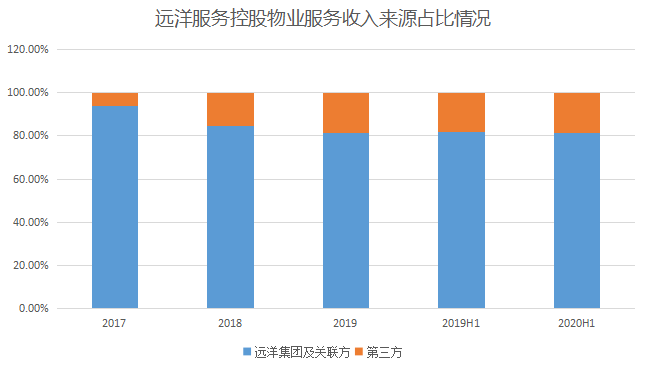

数据显示,远洋服务发展依然紧靠远洋集团,2017年-2019年以及2020年上半年物业管理收入中,来自远洋集团及关联方的占比高达94%、84.5%、81.5%以及81.2%。

可以看出,近年来远洋服务有意降低对关联方的依赖,实现市场化发展,但是从现有数据来看,独立程度仍待后续发展。

祸兮福所倚,福兮祸所伏,任何事情都有两面性。高度依赖关联方,固然可以获得稳定的业绩增长预期,但带来的结果就是,远洋服务的发展深受远洋集团影响,2017-2019年新增在管面积为780.3万平方米、322.7万平方米、177.1万平方米;同期新增合约面积1482.1万平方米、897.2万平方米、251.4万平方米,新增规模逐年下降。

新增在管面积与合约面积的增长幅度都在不同程度下滑,意味着远洋服务陷入了规模增长瓶颈期。结合远洋集团2020年销售情况,截至11月30日合约销售为1082.4亿元,仅完成1300亿目标的83.26%。

值得注意的是,受疫情影响,远洋集团上半年合约销售面积仅为218.57万平方米,较往年同期大幅减少,这也将直接影响到远洋服务未来的规模增长。

数据来源:企业公告、观点指数整理

此外,从远洋服务业务布局来看,已基本实现全国化布局,并以京津冀、环渤海地区为重点发展地区。

数据来源:企业公告、观点指数整理

数据显示,2020年上半年远洋服务在京津冀、环渤海区域在管面积达到1390.3万平方米、1219万平方米,占总在管面积约61.69%。

一般而言,物业服务企业深耕某一区域市场容易形成区域优势,在业务聚集地品牌突出,业务扩张更加便利。但从招股书数据来看,远洋服务的区域优势不显著。

数据来源:企业公告、观点指数整理

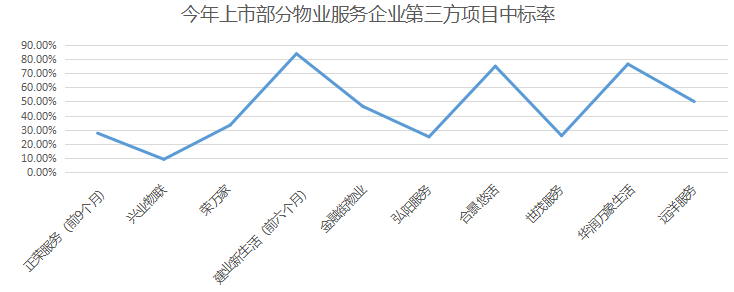

2017-2019年度以及截至2020年6月30日止六个月,远洋服务就管理其他第三方开发或拥有的项目中标率分别约为36.4%、40.9%、50.0%及50.0%,第三方拓展业务中标率处于业内中位水平。

另需注意,据远洋服务招股书显示,截至2020年12月底,远洋服务有45个物业管理服务合约到期,占总合约数的11.2%,若到期合约并没有获得重续,预计到2021年12月31日将造成亏损1.46亿元。

同时,由于远洋服务的社区增值服务主要在管辖下物业场景内开展,合约到期或终止同样会对该项业务收入造成影响。

可见,远洋服务目前需要加大主动外拓能力,以避免服务合约面积终止过快与后续发展问题。

而对外拓展,首先要解决的就是资金问题。从现金层面看,2017-2019年及2020年上半年,远洋服务现金及现金等价物为7.01亿元、4.15亿元、4.23亿元及7.25亿元。

数据来源:企业公告、观点指数整理

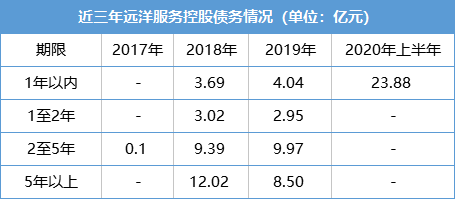

远洋服务如有意加大力度拓展业务,财务状况需要优化。数据显示,该公司一年以内需要偿还的金额达到23.88亿元。

数据来源:企业公告、观点指数整理

同时,2018年远洋服务净负债率增至454.5%,2019年甚至达到483.1%。截至2020年6月末,由于远洋(中国)偿还了部分贷款,同时远洋服务上半年的现金及现金等价物有所增加,净负债率比率降为439.9%。

于招股书中,远洋服务补充称,过往录得与远洋(中国)资产支持证券及贷款有关的大额其他收入及财务开支。假设上述利息收入及开支已经从远洋服务的财务业绩扣除,那么截至2018年、2019年以及2020年6月30日的净负债率分别为471.2%、521.6%及457.2%。

目前来看,远洋服务需要充足的账面资金覆盖一年以内债务和进行业务扩张,上市将改善其财务结构,同时获得资金进行后续发展。

对此,远洋服务表示,此次IPO所募集资金中,60%用于把握战略投资及收购机会,以进一步发展战略联盟及扩大物管业务规模。并且积极把握与远洋、华住企业管理、成家酒店管理签订的合作协议,提供定制化服务,扩大业务范围。

未来,降低资产负债率将成为远洋服务发展的关键。除此之外,近年来各大物业企业频频上市飞速扩张情况下,远洋服务面对的竞争将会更加激烈,需要尝试多渠道增加竞争力。

整体来看,远洋服务上市后,如何充分利用资本的力量,提升自身市场竞争力,突破现有发展束缚和发掘新的利润增长点,是需要重点思考的问题。

IPO新股报告 | 一股一议,解码IPO新股数据万象;价值探寻,洞察资本市场情绪及走向。

免责声明:本栏目文章为撰稿人个人意见,不构成投资建议。

撰文:陈耀国

审校:欧阳颖