观点直击 | 绿城三年“健身期” 张亚东称利润表现最重要(实录)

如果前几年算是绿城的“康复期”,今年开始绿城用三年去发展,就相当于是是在“健身期”,再过三年到2023年的时候,可能就变成了快速起跑期。

观点网 几乎是和去年同样的时间,绿城中国召开了2019年度业绩发布会。不同的是,现场没了李青岸,也没了老将冯征。

3月23日,绿城中国董事会主席、执行董事兼行政总裁张亚东,执行董事兼执行总裁周连营、执行董事兼执行总裁郭佳峰、执行董事兼执行总裁耿忠强,以及执行董事、副总裁李骏出席会议现场。

由于采用了线上线下结合的方式,相比之下,绿城业绩会现场的气氛要比其他只在线上直播的同行们要来得热闹些。

从几年前绿城管理层换血开始,再到张亚东在去年提出“给我们三年时间去做改善”以来,绿城的盈利能力和股价表现一直是众人关注焦点所在。

于2019年,绿城中国取得收入615.93亿元,较去年增长2.1%;除税前利润为99.53亿元,较去年增长25.9%;股东应占利润24.80亿元,同比增长147.3%,股东应占核心净利润人民币43.36亿元,较去年上升14.2%。

从时间上来说,2019年是张亚东正式执掌绿城后完整度过的一年。

或许正是如此,张亚东在做报告环节花了将近一个小时去介绍绿城各个板块的业务情况,从运营管理、产品研发再谈到营销策略。以至于随后的问答环节只进行了20分钟左右便迅速结束。

总负债增长里并购加速

于2019年里,绿城中国的总借贷加权平均利息是年化5.3%,境内公开融资平均的利息成本是4.48%。

从2019全年情况来看,绿城的发债动作不少。其中,在1月、11月两个时间节点共发行3笔美元债,总金额为11亿美元;在境内,绿城全年共发债180.62亿元。

多次发债之后,绿城的总负债也出现了明显的增长。截至2019年12月31日,绿城的总借贷金额为955.77亿元,较上年末增长了141.19亿元,净负债为436.83亿元,同比增长了31.42%。净资产负债率为63.2%,比2018年度上升了近8个百分点。

与此同时,于去年末,绿城一年内到期的借贷余额达到了349.41亿元,占总借贷的36.6%,较上一年上升了15个百分点。换而言之,绿城今年或将要面对比去年更大的短期偿债压力。

不过,从另一面看,发债也为绿城的现金流稳定“补了口血”。于2019年,绿城的银行存款及现金(包括抵押银行存款)为518.94亿元,较上年末微增36.75亿元。

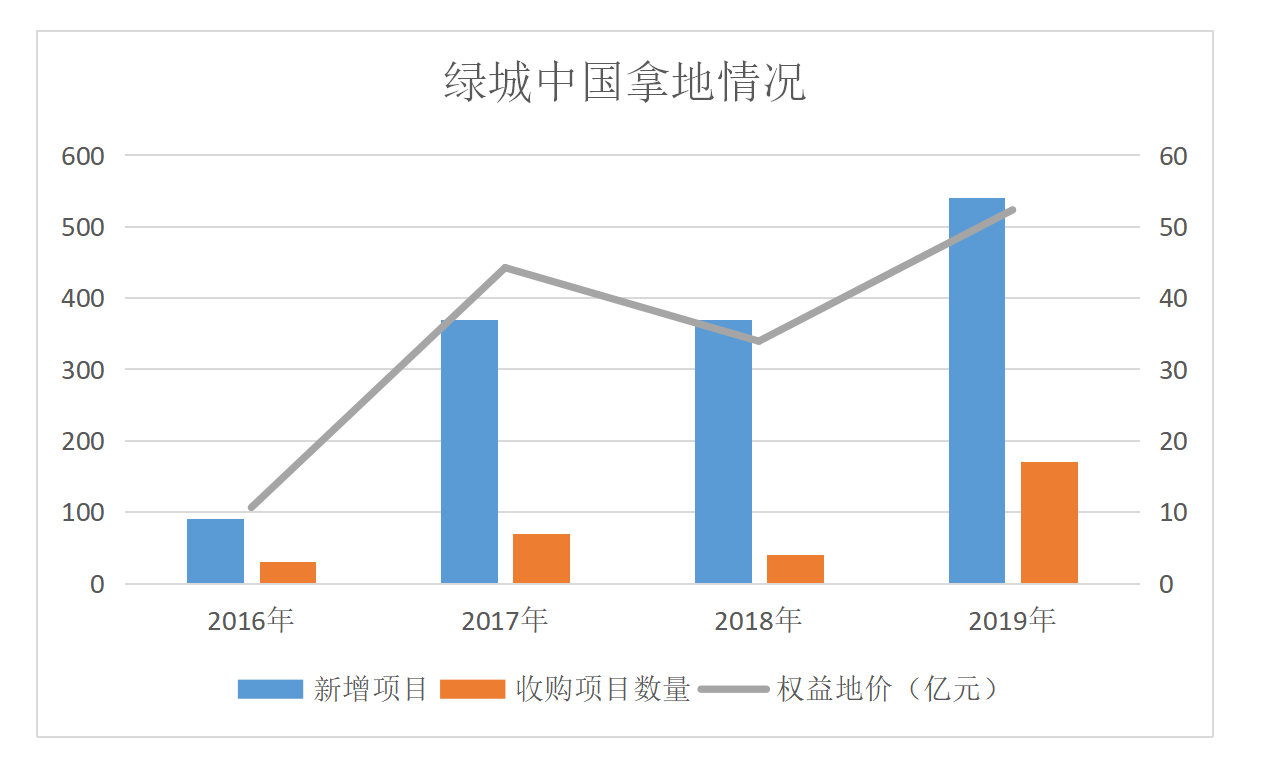

加大杠杆之余,绿城的拿地速度也开始加快。于2019年里,绿城新增项目共计54个,总建筑面积约为1236万平方米;土地总价约为691亿元,权益金额为523亿元,较去年增长了54.27%。

同时,观点新媒体亦发现虽然拿地支出出现了大幅增长,但绿城拿地数量在同规模房企中并不算多。与之对比,旭辉、金地、中梁等企业近年来年度新增项目均在100个左右。

另外,绿城2019年改变较大的是,收并购来的项目出现了明显增幅。数据显示,绿城2019年收并购项目共有17个,超过了前三年收并购项目总和。

数据来源:企业公告、观点指数整理

“绿城以前收并购项目是很少的。”张亚东坦言道,这的确是绿城当前需要做出突破的一个地方。紧接着他透露说,今年收并购的机会较多,而绿城目前也确实有项目正在洽谈。“我们今年希望加大这方面的工作,不过,收并购对于绿城而言还是比较难。”

接过这一话头,郭佳峰补充说道,由于被收购方往往对现金方面有诉求,而且要求支付速度较快。显然,这对于绿城的现金流而言存在着挑战。郭佳峰也表示,绿城在收并购的过程中会比较谨慎,小心地一步步推进。

减值拨备与地产主业之外

2019年度,绿城决定每股派息0.30元,较2018年的0.23元增幅30.4%。不过,从业绩会现场投资者们的提问来看,仅凭一个股东回报的增幅似乎并不能让所有人觉得满意。

而当有人提及今年一些增速缓慢的数据时,张亚东的神情并没有太多变化,只是语气稍显无奈:“业绩没有达到大家原来的预期,我们跟大家致歉,而这种情况也同样不是我们管理层愿意看到的,也希望大家再给我们时间。”

他打了个比方说,如果前几年算是绿城的“康复期”,今年开始绿城用三年去发展,就相当于是在“健身期”,再过三年到2023年的时候,可能就变成了快速起跑期。

和去年一样,今年关于减值拨备的动作同样是众人关注的焦点。业绩报告显示,绿城2019年计提减值亏损约为13亿元,较上一年减少了4亿元。对此,张亚东也毫不讳言称,绿城确实有一些历史项目的效益上出现了一些问题。

“不能改变过去是痛苦的,我代表绿城中国诚恳表示致歉,我们都希望有一个好的成果呈现,但这个过程一定要花时间来进行转变。”张亚东表示,拨备减值13个多亿,目的就是为了解决问题。

“公司大部分历史问题已经得到解决,一小部分问题正在解决。”或许是对于这一问题解释过太多次的缘故,说到这时张亚东的语速稍微加快了一些。尔后,他略带委屈地表示,管理层没有必要不负责任地去说些什么。“毕竟公司是你们的,我们只是替各位股东来打工的。”

如此看来,资本市场的不满意或许还将持续一段时间。也正因为此,张亚东表示,绿城现在最关注的是利润而不是销售额,而这才是处理历史遗留问题的基础。

从绿城定下的五年目标来看,也确实如此。据了解,绿城2020年的营销目标和投资目标均为2500亿,而其2025年的目标是3500亿元。据此计算,绿城平均每年的增幅只有15%左右,远低于2019年近30%的增速。

对于未来明显放缓的增速,除了利润方面的考量外,张亚东还表示,重资产板块会压低增速,使得绿城对资本依赖的程度能够降低。“从目前的情况来看,这个速度不一定能降得下来,但希望后面的速度尽量降低,来提升代建板块和增值服务两个板块的增长速度。”

根据规划,绿城2025年的规模目标为超过5000亿。除了地产主业的3500亿外,剩下的1500亿便是给代建板块定下的目标。

不过,由于绿城中国在绿城服务中持股比例并不高,再加上今年初龙湖收购了绿城服务5%股份。因此在提到服务板块时,有人质疑道,绿城中国未来是否有考虑过单独卖出绿城服务。

对此,张亚东给出了否定答复:“目前没有卖出的想法,也没有要再重新成立类似于绿城物业那种形式的物业公司,但是绿城中国下一步会有自己的服务网络和标准,具体由我们的生活服务集团来承接。”

以下为绿城中国控股有限公司2019年业绩发布会现场问答实录:

现场提问:近期美元债市场波动比较大,鉴于公司今年7-8月份有9.5亿美金美元债要到期,在11月份有6亿美金要到期,请问公司目前有没有备用的计划来偿还上述这些美元债?公司今年的分红是3毛钱,比去年2毛3有一定的增长,想问下公司具体的分红政策。

周连营:我首先回答第一个问题,关于公司今年7-8月份有9.5亿美元的、11月份6亿美元到期债务,公司将考虑境外银团、内保外贷、境外发债、境内资金出境等多种组合方式,目前各渠道也都有了初步的安排和部署,公司有足够的能力按时归还贷款。

公司具体的分红政策方面,我们今年的分派基数,上市公司披露的本公司应占利润调整、非现金利润影响的金额,包括收购收益、公允价值变动、汇兑损益、非现金收购附属公司产生的公允价值调整对成本的影响、减值拨备等情况后,再扣除永久的证券立即分派的影响金额,今年的派息比例是25%,我们控制的范围是20%到30%之间。

现场提问:想问张亚东总裁一个问题,因为今年受疫情冲击,市场上肯定会出现一些收并购的机会,过去绿城在这一块参与相对比较少,所以想问一下您对今年的收并购是怎么看待的?会有怎么样的计划?

张亚东:正如你所说,今年收并购的机会可能会比较多,坦率来说现在我们也正在谈,我们也高度关注这项工作,今年希望加大这方面的工作。但是正像之前我所说的,绿城的收并购也比较难,从绿城的产品定位、产品品质,对产品的要求来讲,还需要找到合适的收并购的目标主体,我们希望加大这方面的工作。或者请佳峰总补充一下。

郭佳峰:我们公司是一个产品主义的公司,所以在收并购的过程中,相比其它业内收并购做得比较大的公司来讲,我们有自己的特点和难处。

我们的主要难处是它的产品要符合绿城中国产品的调性,当它的结构如果已经上去以后,在规划报建里面很难改变的时候,我们怕影响我们的产品品牌力,收购就会产生打折。

被收购的单位肯定有诉求,一般是现金方面有诉求,它的支付要求比较高,要求速度比较快。我们非常重视收并购的工作,但是在实操过程中,我们也很小心地在一步步推进,可能会铺得比较广,会好中选优地进行。亚东总也多次指示我们班子,在这么一个机会下面,可能会有相对比日常年份多的机会,我们也很重视,但是也小心地往前走。

现场提问:绿城产品谱已经梳理完毕,新的项目在产品定位方面对利润有什么要求?绿城管理目前正在分拆上市,请问大概进行到了哪一步?管理层认为绿城管理分拆之后对绿城中国有什么影响?

郭佳峰:绿城管理上市的工作,我们2月28号已经通过A1表提交了香港联交所,接下来的一些推进的进度是要根据联交所的规定和资本市场对它的认知度来做安排,具体也没有完全明确的时间。

管理集团上市对我们绿城中国的影响,我想可以用这样几个方面来理解,一是它上市以后确立了绿城中国里的代建板块,处于中国同行业的龙头地位,通过它的上市更加确认了它的市场占有率和品牌影响力。二是上市以后,受到资本的加持,融资渠道以及资本代建的业务会更大地拓展,这样它的预期利润也会通过接下来几年的发展,给绿城中国更大的贡献。

绿城中国因为是绿城管理的母公司,它的业绩也都并到绿城中国来,所以对绿城中国的市场影响力、品牌拓展力以及以后的规模净利润的表现,也会带来很有利的影响。

第一个问题,关于利润的要求,公司内部还在不断地变化,一般来说,今年一二月份我们拿的586亿的地里面,它的税后净利润率我们统计的有两位数,百分之十几。但是也会根据市场的竞争激烈程度,以及不同城市里面我们对它的IRR的表现,利润率的要求会有所不同,所以这不是一个常态的数据。

现场提问:每一年我们参加业绩会,我们都看到投资者对绿城业绩的预期总是跟真实的业绩有一点不匹配,公司打算做些什么样的工作,可以让投资者对绿城未来在发业绩之前,我们基本上心里就有一个好的预期?

张亚东:大家主要是觉得我们的拨备有点突然,我们也表示非常理解。关于拨备的问题,或者说资产减值的处理方面,绿城中国确实是有一些历史项目,包括2017年之后严格的管控,我们有一些项目在现实政策的影响下,出现了一些问题,对我们项目的效益都出现了影响。

同时,历史上积累压力的一些资产、持有物业,按照市场的归类,按照准则的要求,进行了一些必要的会计处理,这些处理我们也是负责任的,对此我们认为作为一个市场上成熟的企业,不断地评估资产,不断地抛弃一些非主营业务,对自己的业务进行调整,我认为是一个成熟的做法。

对于我们现阶段所处的状况来讲,应该说我们还是有信心的,对于我们资产的减值,在未来我们依然不断地要评估我们的持有物业,这和有些企业的做法是有所不同的,我们认为这是对股东更多的担负起责任。

现场提问:公司资产减值有多少?其他企业似乎都在做增值,绿城的做法不太一样,为什么?按照现在的情况,未来减值的大概还有多少?公司对这种连续下跌的情况有没有回购的计划?

第二个问题,绿城中国现在只占有绿城服务5%的股份,考虑到一些大股东的利益,公司有没有考虑过以后单独卖出绿城服务,自己成立绿城物业公司?

张亚东:我先回答第一个问题,绿城中国在发展过程当中,作为一个企业,它对一些资产进行处置,特别是在房地产行业里面持有一些物业,根据规划配套,根据项目实施的情况,我个人认为这是一个普遍的现象,可能各个企业在对持有物业的价值评估方面把握的水平会有一些区别。

对这种水平的把握,各个公司根据企业的承受能力或者是未来长期可持续的发展,会有一个比较好的平衡,在这方面,我们在未来也会和投资人有更多的沟通,我们有很多渠道,大家需要了解什么问题,我们会向各位投资者如实报告我们的资产状况。

我们持有绿城物业5%的股份,目前没有卖出这部分股份的想法,也没有要再重新成立类似于绿城物业那种形式的物业公司,但是绿城中国下一步要有自己的服务的网络、服务的标准、服务的内容,下一步是由我们的生活服务集团来承接,有新的绿城生活服务的计划。

谢谢大家对绿城的关心,也特别感谢老股东对绿城的厚爱,关于刚才投资者提出的问题,我再补充一下。

绿城的历史上的一些情况,大家可能都比较清楚,如果说近几年我们是在康复期,我们今年开始用三年,就是在健身期,再过三年,到2023年的时候,可能就变成了快速起跑期。

去年在香港业绩发布会的时候,有人问我遇到的最痛苦的问题是什么,我当时回答说,最痛苦的就是改变不了过去。我代表绿城中国也诚恳地表示致歉,但是这是改变不了的,这个过程一定要花时间来进行转变,我们都希望有一个好的成果呈现,但是这是没有办法的。我们去年拨备减值了17个多亿,今年拨备减值13个多亿,目的就是为了这个公司发展,并且之前报告的情况已经说到,我们大部分的问题已经一次性得到解决,一小部分问题正在解决。

我在之前还说了一句话,现在所有的问题我们底数清楚,新出现的问题几乎没有,这是我今天作为绿城中国主席、行政总裁非常负责任地跟大家说,新出现的问题可能在三年后会展现出来,但是现在可以确切地跟大家说,几乎没有新问题。所以我现在最关注的不是销售额,而是利润。这一块必须是处理历史遗留问题,必须面对历史上原来的基础。

当然,我也诚恳地代表绿城中国跟大家致歉,业绩没有达到大家原来的预期,但是这种情况我相信不是你们愿意看到的,同时也不是我们台上5位和其他管理层愿意看到的,所以希望大家再给我们时间,我们会努力工作。

另外你们可能更关心的是未来会出现什么情况,我不敢百分之百地肯定,我想简单来说,新的事基本不会再出现,老的事我们逐渐会解决,现在正在解决的过程中。

撰文:陆欣

审校:武瑾莹