市场综述

不管是“拐点”、“白银时代”,还是要“活下去”,房地产行业都在用简洁明了的词语表达对市场最直观的感受。

2018 年是改革开放40周年,40年来中国经济成绩斐然。同时,作为经济重要组成部分之一的房地产行业也经历了一幕幕高光时刻。

这一年,国内经济面临一定下行压力,继续处于中高增速的过渡期,而房地产在经济增长中的角色也出现了相应调整。具体而言,“房住不炒”依然是调控的主基调,在此基础上,限售、限购、限贷、限签、限价等政策持续升级,过去没有调控的城市也陆续加入,调控范围逐渐由一二线向三四线城市扩围。重重压力之下,中国房地产继续砥砺前行。

不管是“拐点”、“白银时代”,还是要“活下去”,房地产行业都在用简洁明了的词语表达对市场最直观的感受。过去的一年,观点指数也继续对行业关键数据进行不间断的监测、分析,并在2019 年初,面向全行业发布,旨在展现地产企业过去一年的发展图谱。

宏观印象

关键词:改革四十年和房地产、调控常态化、因城施策、稳定

改革开放40年的发展历程中,国内经济增长创下了多个纪录——过去的5年时间里,中国的年均经济增速超过7%,为世界经济的增长贡献了超过30%的力量。

2018年,中国GDP总量首次跨过90万亿元的门槛,为900309亿元,比上年增长6.6%,实现了6.5%左右的预期发展目标。GDP再创新高的同时,2018年亦有多项经济指标出现增速回落。短期来看,经济下行压力较大。在叠加更加严峻复杂的国外环境情况下,“稳”是2018年我国经济的特定主题。作为国民经济的重要支柱产业之一,房地产行业同样要“稳”。

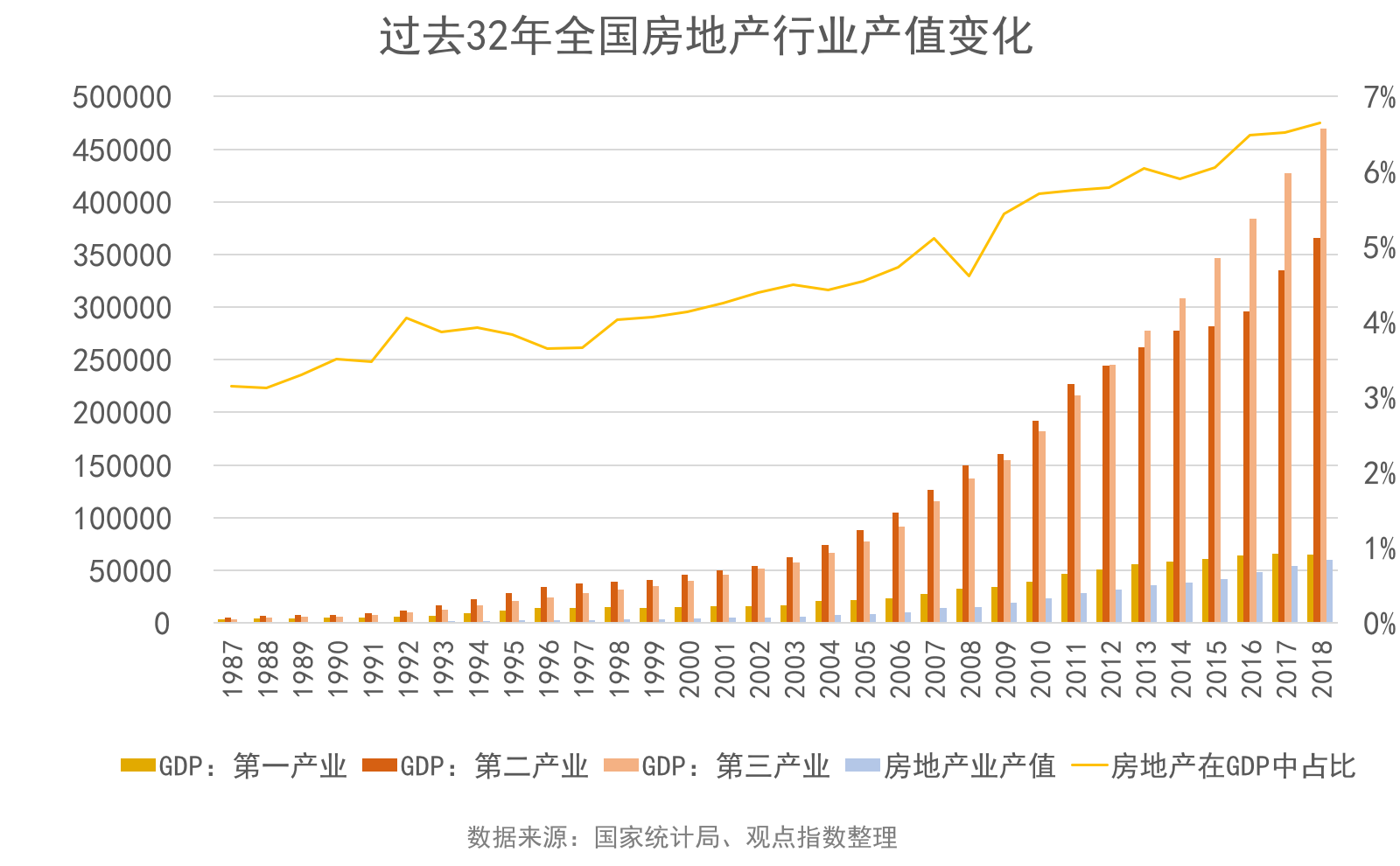

回顾行业发展,从1987年深圳土地拍卖槌落起,中国房地产的商品化进程才真正开始。那一年,房地产业的产值为382.62亿元,在GDP中占比3.14%。经过32年的发展,截止2018年,房地产业的产值上涨至59846亿元,在GDP中所占的比例为6.65%。

这也意味着,32年的时间里,房地产业的产值规模增长了156.41倍,而GDP规模增长是73.95倍。换句话说,房地产业的发展速度比国民经济的速度要快得多。

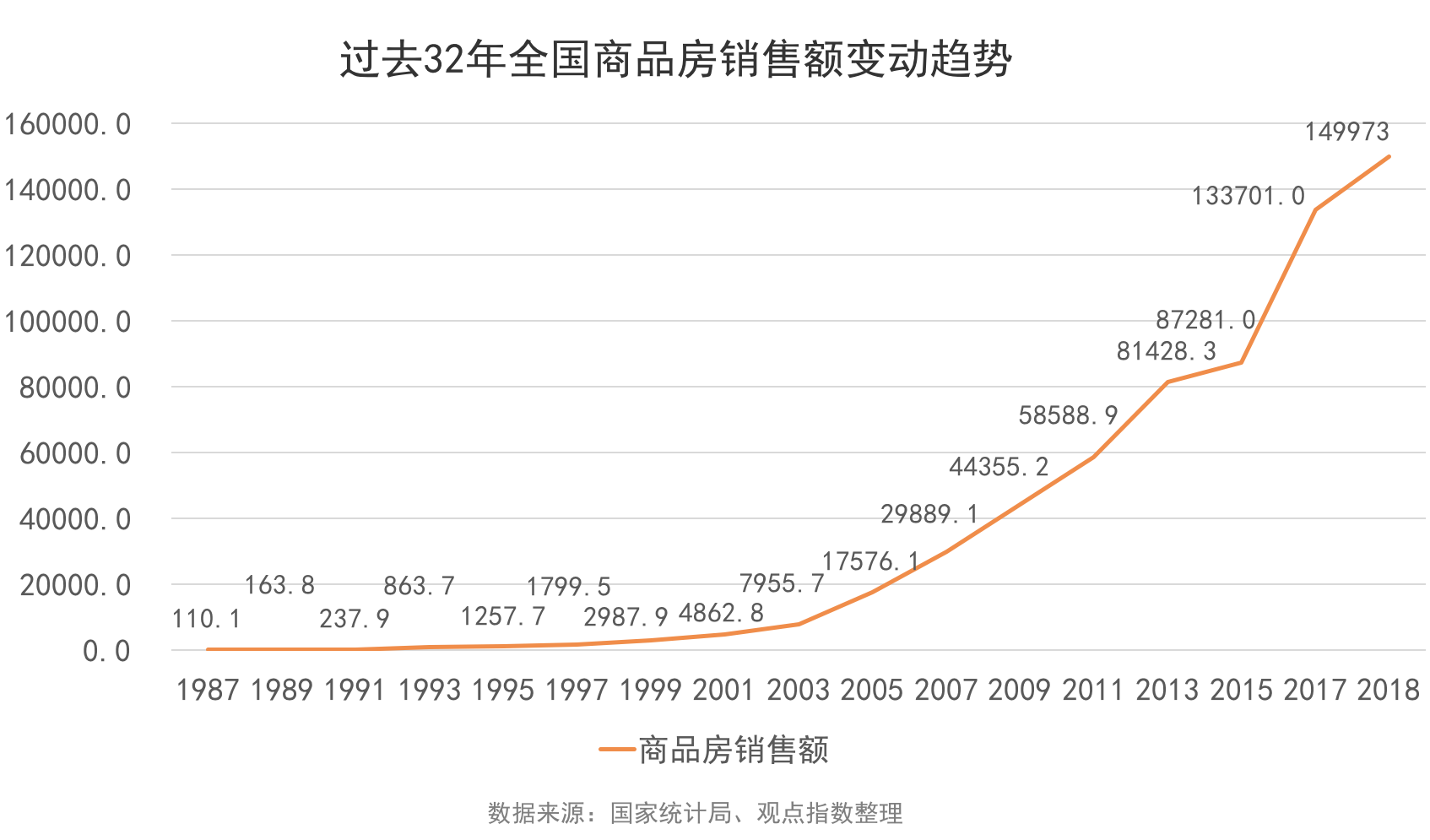

具体到销售规模来看,上述增长会更加直观一些。

1994年以前,中国商品房销售额均处于千亿以下,1994-2003年销售额在1000亿元-8000亿元之间。进入2004年,商品房销售额几乎以每年1万亿元的速度直线增长,2018年达到最高峰。

统计局数据显示,2018年商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。其中,住宅销售额增长14.7%,办公楼销售额下降2.6%,商业营业用房销售额增长0.7%。

可以看到,在国内经济向高质量增长转变的大主题下,房地产行业也需要从单纯追求规模和增速的包袱中挣脱出来。

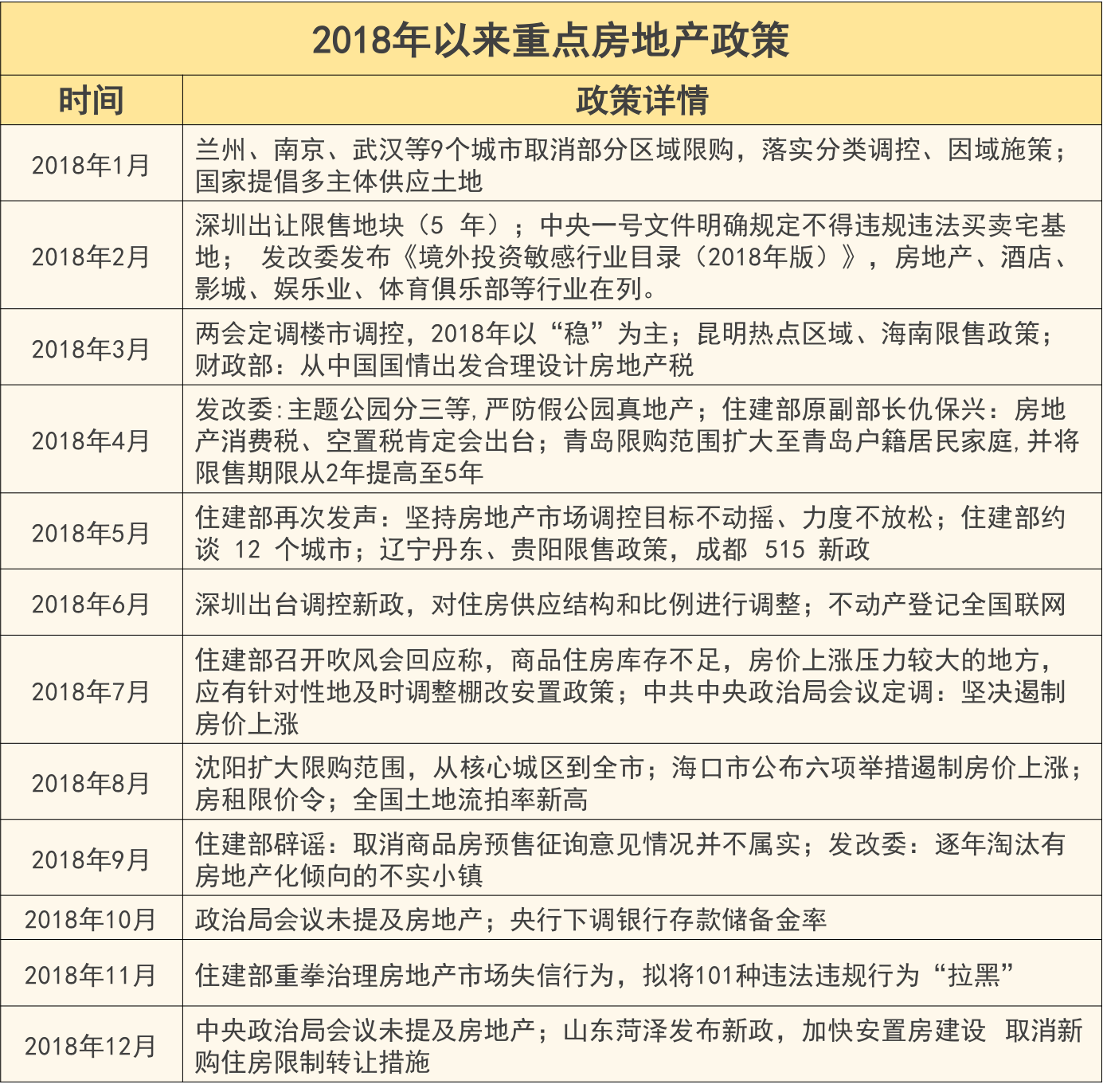

2018年,房地产市场调控体系不断升级完善,各种调控政策密集出台。

从调控方向来看,本轮调控依然覆盖全国范围,不过逐渐加大对城市主体作用的强调,由过去的一二线城市向三四线城市以及非热点城市群下沉。具体而言,2018年1月5日,兰州市对部分区域取消了住房限购,落实分类调控、因域施策,提高调控的精准性。

12月24日,住建部在北京召开会议,提到2019年要把稳地价、稳房价、稳预期的责任落到实处。同时,着力建立和完善房地产市场平稳健康发展的长效机制,坚持因城施策、分类指导,夯实城市主体责任。

因此,不仅是“稳”,因城施策、长效机制等调控逻辑,也会在2019年得到延续。

行业扫描

关键词:坚决遏制房价上涨、活下去、回款、融资、创新

1、“稳”字当头,房企“稳中求进”中难题待解

12月份虽然有个别城市发布房产政策,如广州允许2017年3月30日前出让的商服类项目可售予个人;珠海斗门、金湾两区对外地人不再限购;山东菏泽取消新购住房限制转让措施等,但以此来解读成是楼市松绑的话,未免显得过于乐观。

回首过去,本轮调控范围之广、程度之深、持续时间之长,可谓罕见。2016年四季度调控政策开启,尔后限售、限购、限贷、限签、限价等政策持续升级加码,一直到2018年都尚处于这轮调控中。从住建部12月24日的会议来看,2019年稳地价、稳房价、稳预期依然是不变的目标,因此一定程度上也意味着本轮调控仍将持续。

在房地产行业的“稳步”发展中,房企也极力发挥主观能动性,冀望“稳”中有“进”。不过从数字端来看,还有很多难题横亘在前,亟需突破。

首先是销售均价渐趋平稳,可供获取的利润空间缩小。观点指数整理国家统计局公布的全国70个大中城市商品住宅销售价格变动情况发现,过去的2018年12月,一线城市新建商品住宅年底成交价格有所上涨,二三线城市则继续保持稳定。从环比看,4个一线城市新建商品住宅销售价格上涨1.3%,涨幅比上月扩大1.0个百分点。31个二线城市新建商品住宅和二手住宅销售价格分别上涨0.7%和0.1%,涨幅比上月分别回落0.3和0.2个百分点。

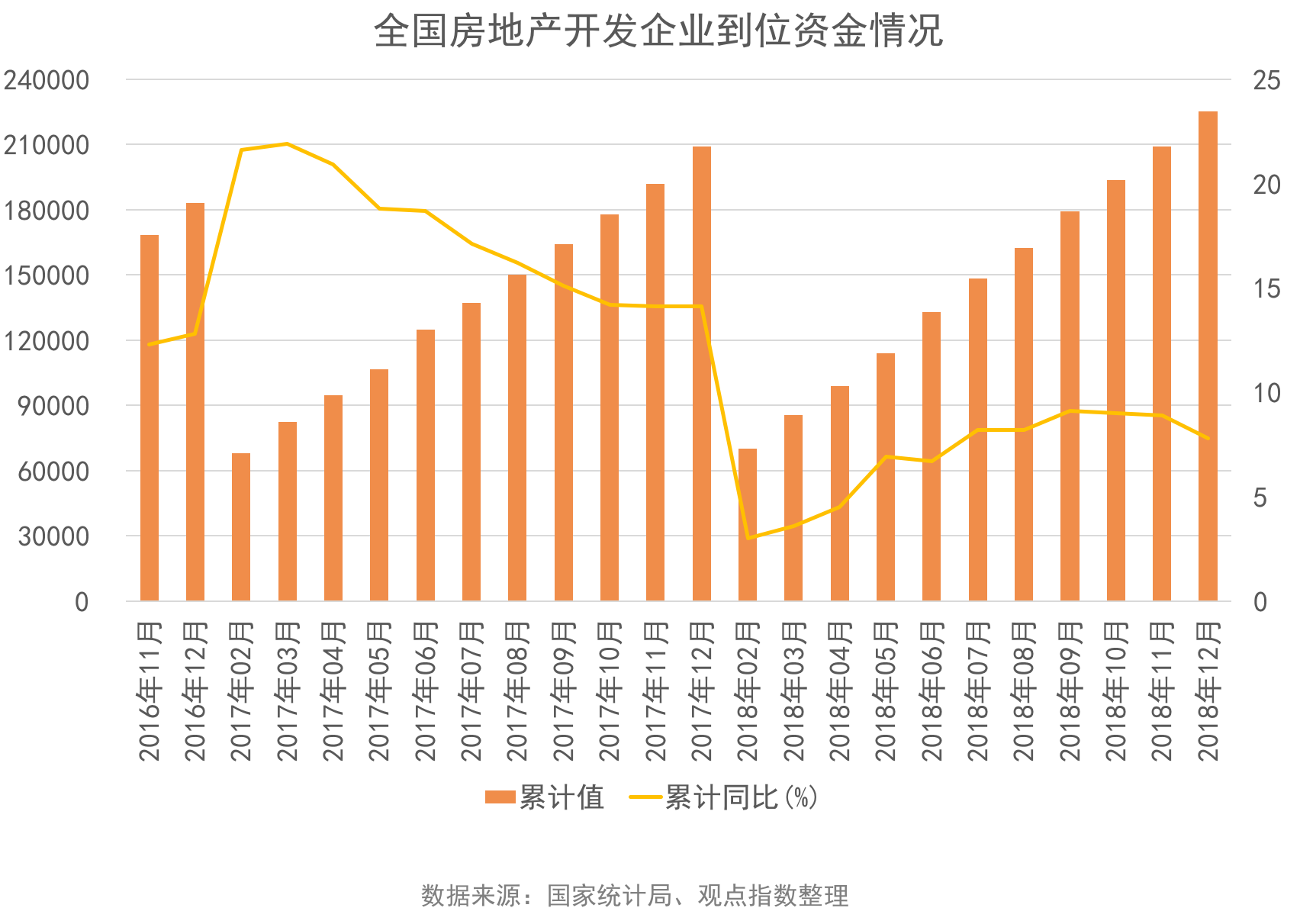

盈利空间收窄的同时,我们可以看到房企面临的另一个难题则是到位资金的捉襟见肘。从国家统计局数据来看,对比过去25个月,全国房地产开发企业累计到位资金同比增速出现明显的下滑,由2017年1-3月达到最高点的21.9%,下降至2018年1-2月最低3%。

到手的资金不断缩水,这也使得房企在投资上显得尤为谨慎,特别是在拿地上。

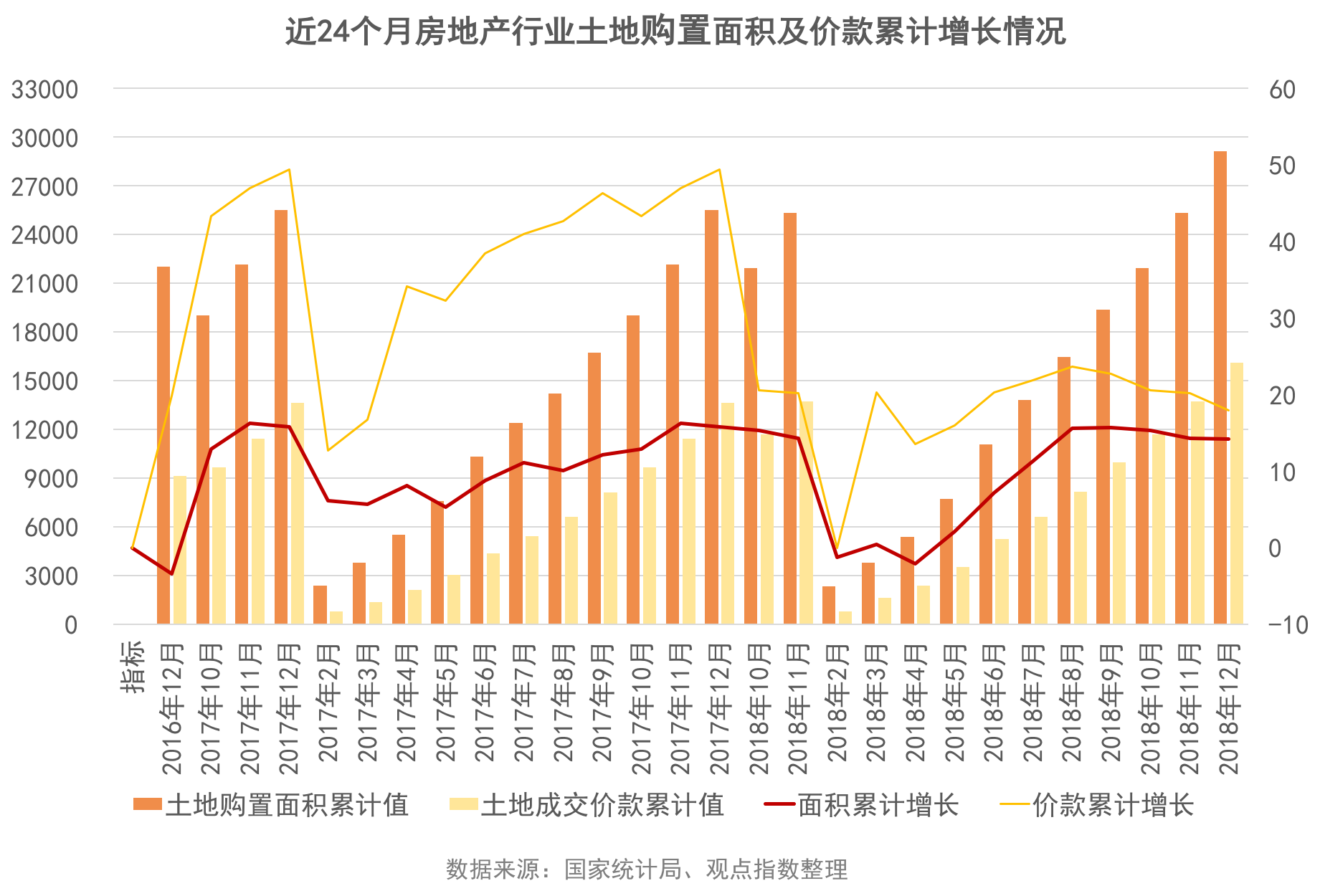

进入2018年,房企累计用于购置土地的价款增速出现较大幅度下滑。其中,购置土地价款同比增速最高的时候为2018年1-8月,累计增速为23.7%,购置土地的价款则累计为8176.91亿元。

2017年1-12月,土地成交价款累计增速最高为49.4%,累计成交价款为13643.39亿元,这一增速也远远高于2018年。土地面积购置上,面临同样的境况。和2017年对比,2018年房企土地购置面积累计增速也出现了回落。

土地和钱是房企立身行业发展的关键要素,而人往往是连接二者的主观存在,因此当找不到钱,拿不到地时,责任只能落实到个人身上。因此2018以来,房企高管离职人数也刷新近5年新高。

根据市场研究机构数据统计,截至2018年10月,离任的高管人数已经超过1900名,涉及上市公司1278家。从行业上看,房地产、建筑装饰行业高管离职人数增长较多,有超过40%的上市公司高管离任人数超过去年。

2、八仙过海各显神通,寒冬中行业的融资图谱

为了度过寒冬,各家房企也使出浑身解数。

概括而言,进入2018年,在去杠杆的金融现实下,监管部门出台一系列政策,管控房企融资,控制债务规模,在融资政策端的围追堵截中,过去房企最为倚重的银行贷款开始收紧,信托贷款、海外发债等通道受阻。

从融资历史来看,房地产融资收紧及放宽经历了数轮反复。比如,2013年8月,由于国家对房地产进行严厉调控,同年,定增、公司债等房企融资通道几乎被堵塞。8个月后,以地产项目融资为目的的定增核准通过,房企股权融资正式放开。

进入2016年8月后,在新一轮的调控政策下,房企以项目融资为目的的定增通道关闭,随后监管层对房企发债的审批尺度更为严格,而且持续至今。

长时间的资金缩流,让房企发现依靠外部资金已经不能完全解决问题,还需要通过自己的努力,为业务发展挖渠引水。最为直接的方式就是加快推货,通过加快销售回款回笼资金。

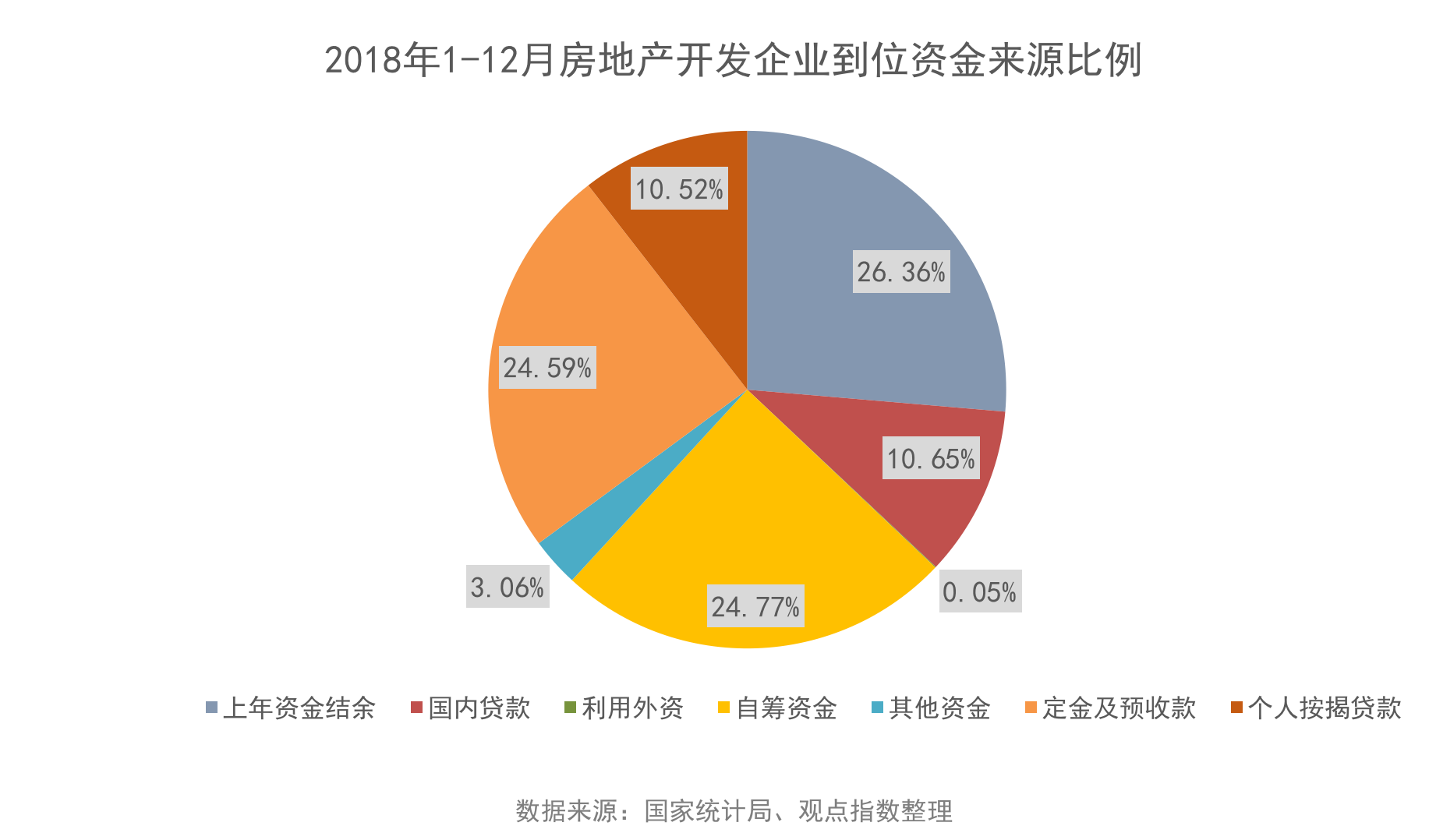

根据国家统计局公布的数据,2018年1-12月,房地产实际到位资金合计225359.90亿元,同比增长7.8%,环比增速下滑1.2个百分点。其中上年资金结余、自筹资金、定金及预收款是主要的到位资金来源,分别为59397.01亿元、55831亿元以及55418亿元,占总实际到位资金的比例依次为26.36%、24.77%和24.59%。

具体来看,受调控政策影响,虽然个人按揭贷款和定金及预收款累计值的增速出现较大回落,但是依然是房企实际到位资金的主要来源之一。2017年7月以后,定金及预收款累计值占房地产行业实际到位资金的比例基本位于20%以上,2018年1-12月达到24.59%。

自筹资金的累计增长速度呈现出比较明显的波动上涨趋势,其中2017年1-2月至2017年1-9月的自筹资金累计值同比增速均为负数;2018年1-4月后,可以看到录得较为可观的上涨,最高为2018年1-9月的11.4%。

3、资源集聚,优质房企抢占关键赛道

2018年以来,外部环境的日益复杂及施压,让房地产行业的分化更加严峻。对比而言,排名靠前的房企更具规模优势。

2018年,流向房地产的资金受到严厉监管,不少银行对借款的房企设立较高的门槛,过去是只对百强房企放贷,而现在更多的会看行业前三十名。

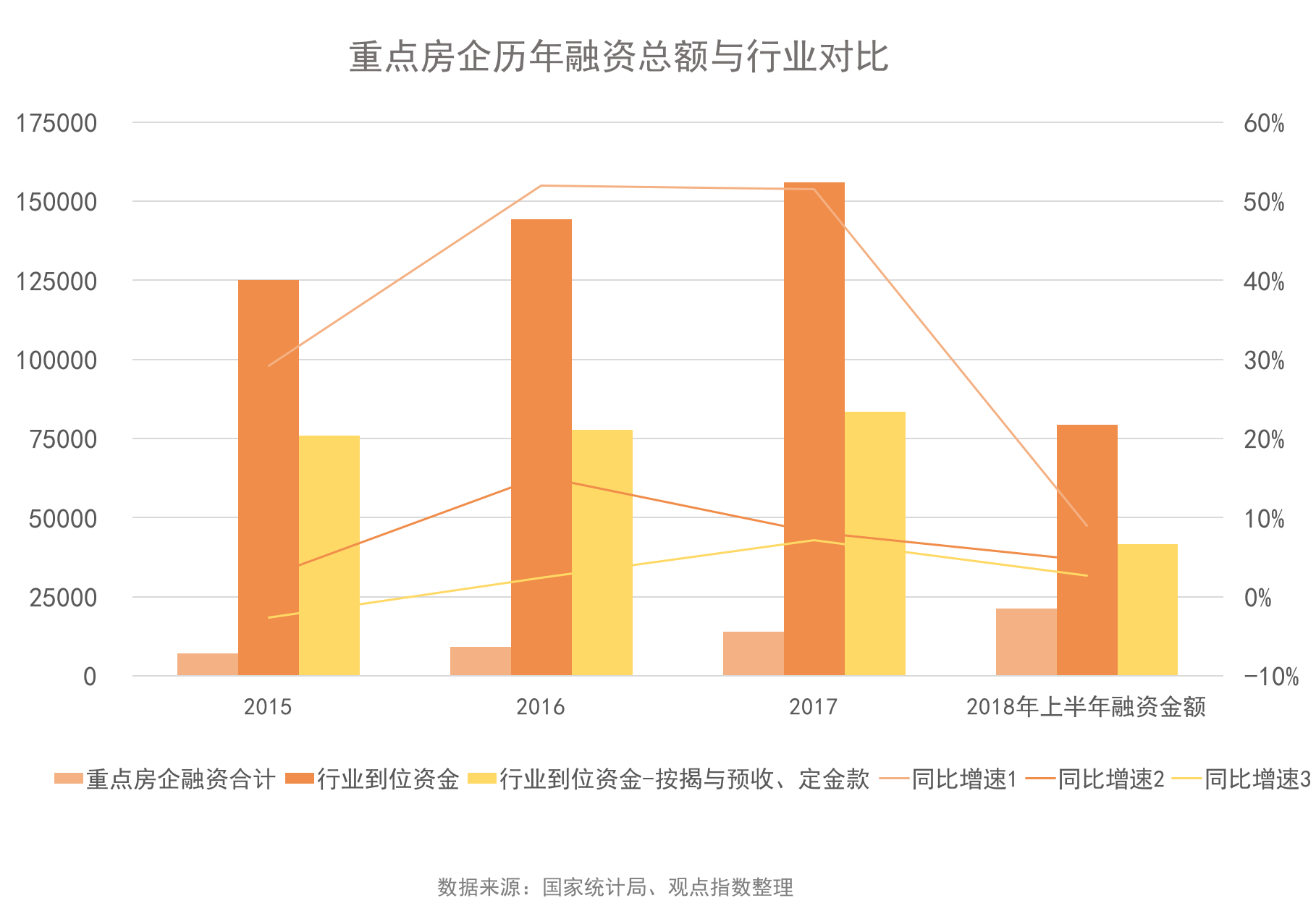

从观点指数监测的重点上市样本企业来看,2018年上半年合计融资额约为2.1万亿元,同比增长约9%,这一增速也远高于行业到位资金4.6%的同比增长速度。因此可以看到,重点房企在融资数额以及融资增长上还是占据相当的优势。

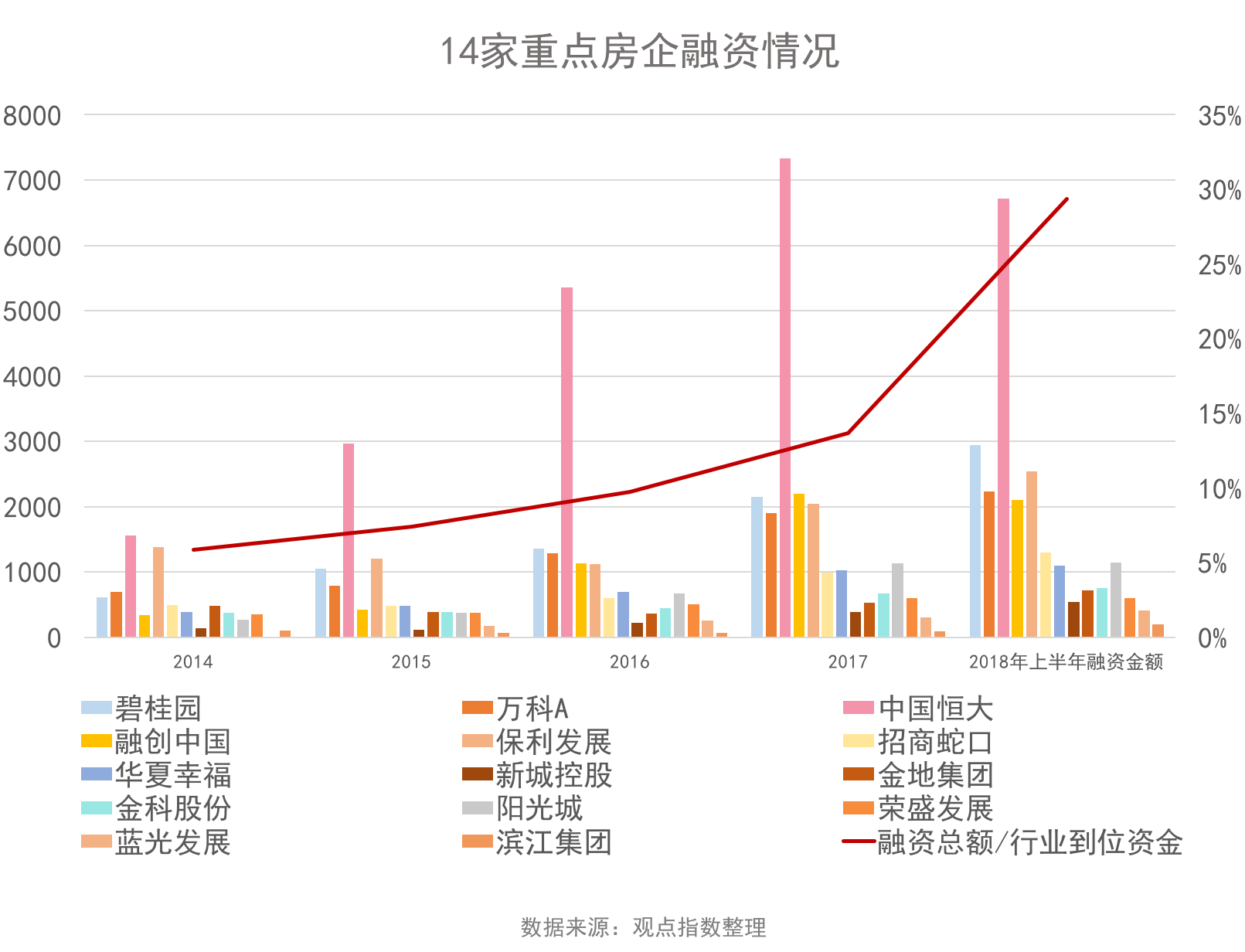

具体到企业来看,2018上半年14家重点上市房企中恒大和碧桂园的融资数额是最高的,其次为保利发展。合计来看,上述14家房企的融资总额占行业到位资金的比例也不断上升,由2014年的5.9%上升至2018年上半年的29.35%。因此可以看到融资优势在不断向优质房企尤其是规模房企集聚。

和资金同步,土地资源也在向规模房企集聚,龙头房企拿地数量相比其他中小房企更积极,优势更加明显。以华润置地为例,2018年1-12月,其合计收获98宗土地,总楼面面积2190.3万平方米,权益土地出让金983.13亿元。而对比2017年同期,上述数字仅为64宗,总楼面面积1196.56万平方米,权益土地出让金653.37亿元。

传统房地产开发业务之外,2018年12个月房企也在积极布局新业务。当然,在面粉和资金中占据绝对优势的规模房企,表现得也较为积极一些。当中有恒大积极造车,万科推进物流、长租、商业等业务,以及保利的更名。

“不要把所有鸡蛋放在一个篮子里”,作为大众最为熟知的投资原则,在销售增速放缓、行业利润空间式微,以及融资成本高企等行业背景下,房企更需要多元化,积极分散风险。

土地观察

关键词:并购、低溢价、流拍、赶场与观望

为了降低土地市场的热度,尤其有效抑制地价倒逼房价上涨,2016年开始,一线及热点城市相继祭出调控大招,提高房企拿地门槛,包括不仅限于拿地资金来源、竞配建、保证金及付款期限等。

2018年这一波土地限制政策继续延续,并有愈演愈烈的趋势。

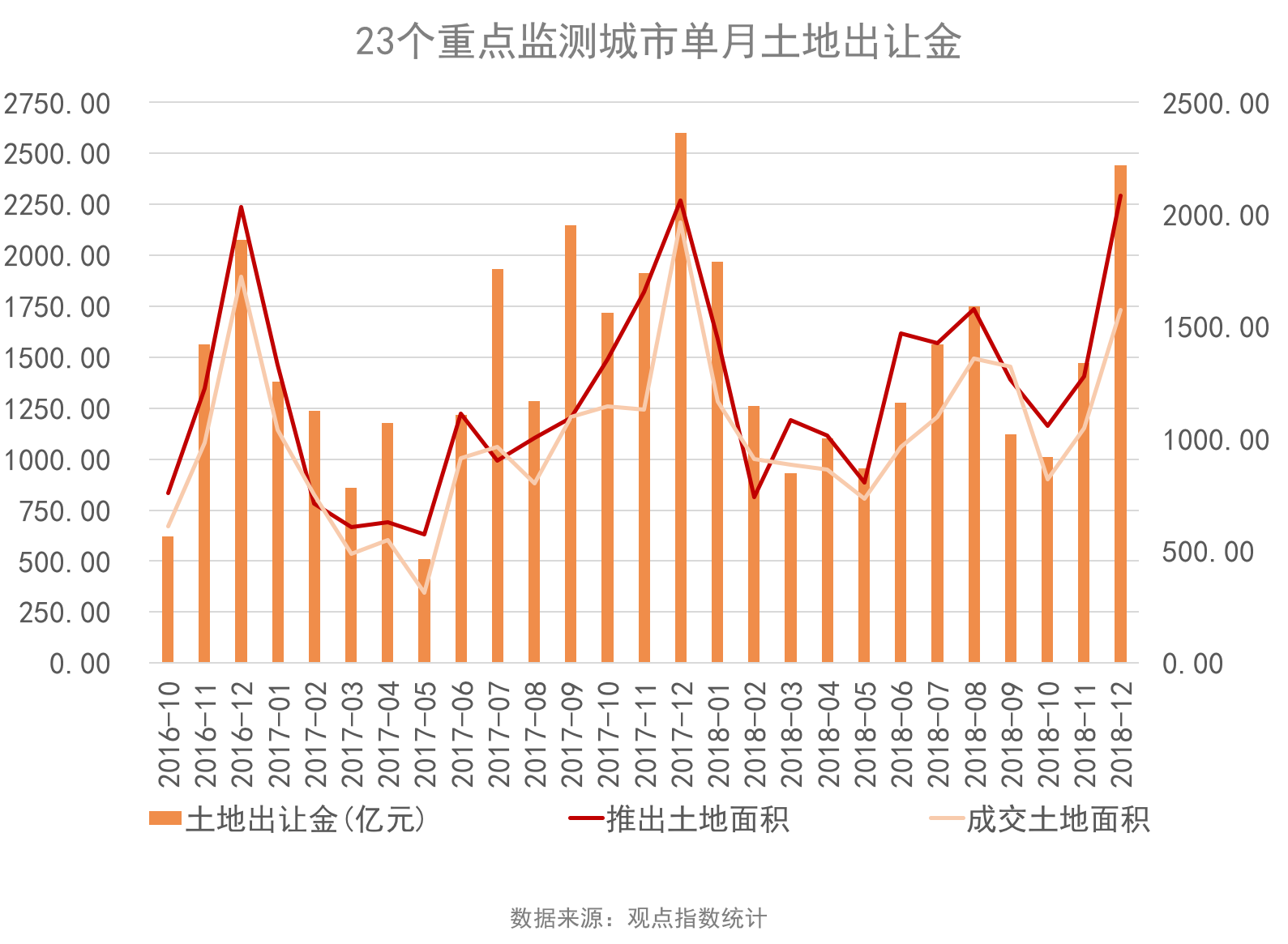

受此影响,观点指数监测的行业土地出让金情况中,单月土地出让金增速放缓,由2017年10月的同比增长177.15%出现波动下滑,进入2018年除开1月、5月以及8月的单月拿地金额同比增长比较快以外(分别为42.47%、87.26%和36.16%),其余月份同比增速均为个位数,不少月份还出现同比下滑的情况,其中2018年9月和10月下滑最为明显,跌幅均超过40%。

从各个城市来看,观点指数监测的包括北上广深、成都、海口等在内的23个重点城市中,推地面积和成交面积两者的差值2018年逐渐加大,这也意味着相比过去房企的拿地意愿相对减弱。根据市场相关机构的统计,2017年一二线城市合计住宅土地流标为148宗,而截止2018年12月17日,年内流标高达324宗,同比增长140%。

一二线城市以外,三四线城市的土地流标率也居于高位。市场相关机构数据显示,截至2018年12月中旬,三四线城市流标住宅土地高达1177宗。高于2017年全年的957块、2016年的442块和2015年的200块。

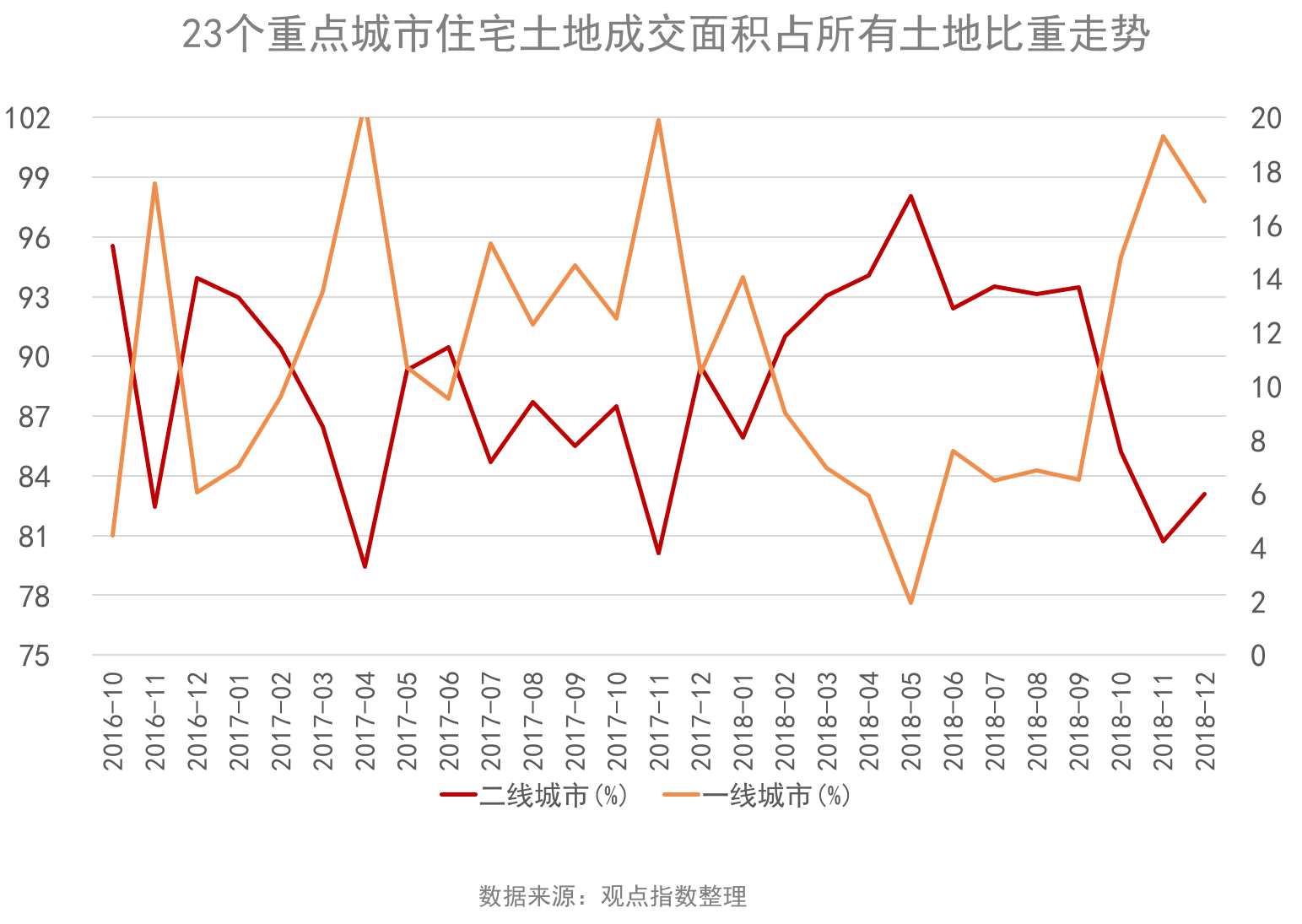

观点指数监测数据显示,23个重点城市土地成交中,二线城市成为绝对主力。细分来看,2018年1月,二线城市住宅土地成交面积占所有23个城市成交总面积的85.94%,随后出现上涨,2018年5月为98.07%,2018年6月-9月维持在92%-94%之间。

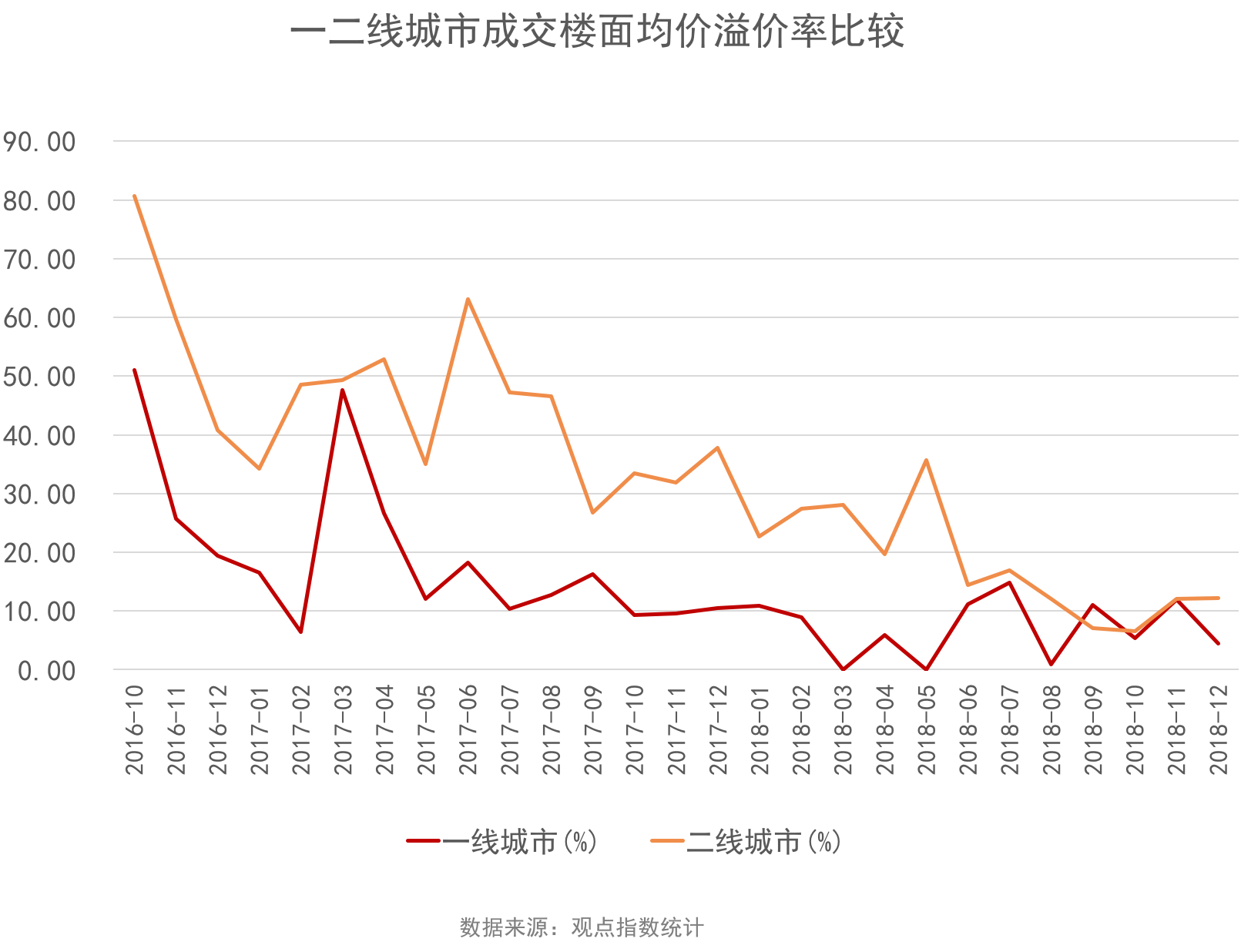

从溢价率来看,一线城市的溢价率也始终处于低位,两者的溢价率之差在2018年逐步缩小。这是因为随着资金收紧,房企在土拍市场中逐渐恢复理性,再加上较为严苛的土地限制政策,大多数地块以底价或者低溢价率成交。

同时需要注意的是,在土地市场的角逐中,中型房企变得更加积极,在规模优势凸显的当下,如何发展壮大成为它们拿地的推动因素。而一些大房企因为已经具备相当规模,因此对比之下利润和创收则显得更为重要。

审校:劳蓉蓉