在此背景下,预计货币政策也会更加转向谨慎,以满足10月28日政治局会议提出的保持流动性合理充裕的同时,抑制资产泡沫和防范经济金融风险的要求。

沈建光 10月中国官方制造业PMI强劲反弹,包括新订单、生产、原材料、库存和就业等多项指数大幅回升。同时,与大宗商品价格走高相一致,购进价格指数也跃升至2011年4月以来的最高水平。唯有出口订单指数,在全球经济疲软与反全球化态势有所崛起的背景下,继续下降。

PMI大涨验证了笔者早前在《警惕保增长保过头》文章中的判断,即尽管近一年来,GDP数据鲜有变化,但前期稳增长政策的加码,特别是在基建和房地产数据的拉动下,今年三季度经济已明显好于去年,稳增长压力已然较小。然而,包括辽宁投资数据大幅下滑、发电量与工业增加值差异明显等经济数据的扭曲,实际上已然困扰了决策与判断,当下经济面临的主要困境已非稳增长,而应转向防风险,特别是抑制资产价格过快上涨与防范汇率大幅贬值压力尤为重要。

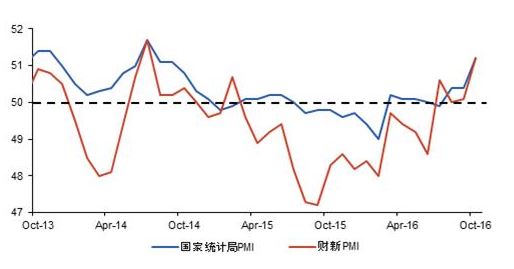

具体来看,10月官方制造业PMI从9月的50.4反弹至51.2,财新制造业从9月的50.1上升至51.2%,官方与财新两大PMI指数均创逾两年高位。

图表1官方和财新PMI双双大幅回升

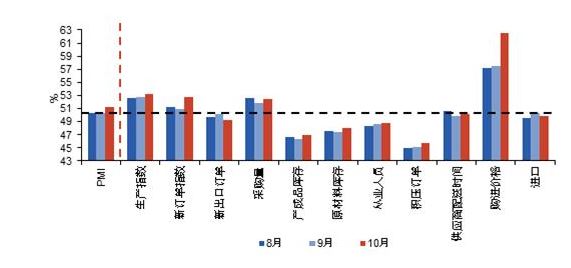

按不同分类指数来看,新订单分项指数从9月的50.9上升至52.8,但新出口订单则下滑至49.2,显示当前国内需求要明显好于海外。生产指数为53.3,为连续3个月上升,且该指数创下了2014年10月以来的最高值。此外,与大宗商品价格上涨呼应,10月购进价格指数大幅上涨至62.6,是自2011年4月以来的最高水平。

图表2PMI主要分项指数大幅回升

按照企业规模来看,大企业PMI为在52.5,与9月的52.6相比大致持平。中小企业PMI指数分别为49.9和48.3,虽然他们仍然低于50%荣枯分界线,但比9月提升了1.7和2.2,有明显回升。10月首个经济指标大幅反弹,延续了三季度中国经济的回暖态势,说明在前期房地产和基建的支持下,当前中国经济复苏迹象稳固的。

图表3PMI中小型企业反弹明显

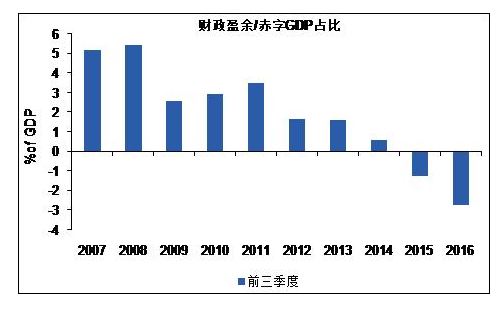

PMI数据也为预计未来几天公布的10月主要经济数据提供参考。投资方面,得益于积极的财政支持,基建投资仍有望保持反弹态势。可以看到,截止到三季度,中国财政赤字已经达到了GDP的2.7%,财政发力明显快于以往年份。当然,受制于隐形壁垒与市场透明性的制约,私人部门对参与PPP投资仍有担忧。而10月是房地产市场遭遇政策紧缩后的首月,预计新开工与投资的负面影响会逐步显现。

图表4PMI财政支出前三季度明显发力

工业生产方面,制造业PMI与前期公布的工业企业利润数据相一致,笔者预计,10月工业增加值也有望保持回升态势。数据显示,1-9月规模以上工业企业实现利润总额同比增长8.4%,其中,国有企业利润从早前的-2.1%反弹至2.6%。同时,工业增长反弹也有一部分原因来自于9月杭州G20会议临时停产的季节性因素消失。而从产品来看,伴随着基建开工,水泥、粗钢等产量都预计有所回升。

图表5国有企业利润有明显回升

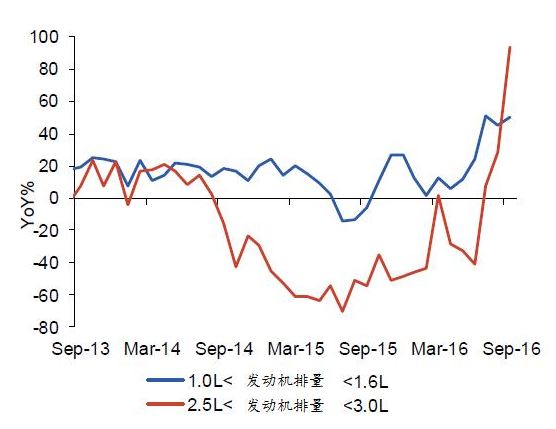

消费方面的表现也是温和向好的。前期房地产市场的火爆对家具和装修材料等相关消费的带动仍在持续,同时,财富效应也会带动消费者消费倾向的提升。此外,汽车销售方面,考虑到支持小排量汽车优惠延续,汽车销售仍是今年的亮点。

图表6汽车消费是今年亮点

通胀方面,正如笔者在文章《当前中国经济出现五大新矛盾》中所提,尽管短期内通胀压力不大,预计10月CPI会在9月1.9%的基础上反弹至2.1%,但非食品价格与工业生产品价格的走高值得关注。10月20日,发改委宣布提升汽油和柴油价格,同时,大宗商品价格上涨与PMI购进价格指数的大幅提升,都预示着非食品价格和PPI价格继续走高,预计10月PPI反弹至0.7%。

图表7煤炭价格持续走高

当然,由于全球需求疲软和贸易保护主义上升,出口需求仍然疲软,这也使得出口订单成为PMI指数中为数不多的下滑指数。低迷的全球需求同时也反映在波罗的海干散货指数(BDI)上,该指数曾在9月-10月上旬一度反弹至900以上,如今又跌破800。同时,对于中国而言,劳动密集型产品出口也持续下滑,9月纺织、鞋类、箱包出口同比分别下降20.4%、17.6%、13.5%,而由于欧盟反倾销,钢铁出口同比下降16.9%。

图表9BDI指数10月冲高回落

总之,10月中国经济延续了三季度以来的向好趋势,除了出口受制于疲软的外部需求,国内投资、工业生产、企业利润、消费等数据都持续向好,验证了笔者早前文章《警惕保增长保过头》中提到的判断,即尽管近一年来,GDP数据鲜有变化,但实际上,今年三季度经济是明显好于去年的,政策重点应从稳增长转向防风险。在此背景下,预计货币政策也会更加转向谨慎,以满足10月28日政治局会议提出的保持流动性合理充裕的同时,抑制资产泡沫和防范经济金融风险的要求。

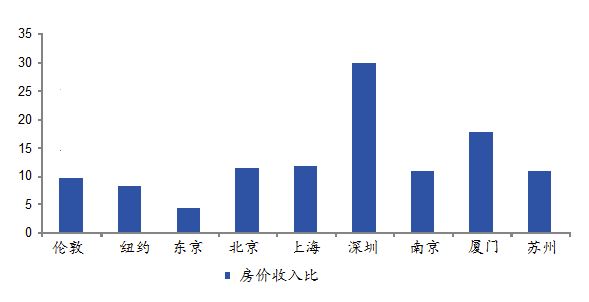

图表10房价收入比国际比较较高,防范资产泡沫风险重要性上升

沈建光 瑞穗证券董事总经理、首席经济学家

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:沈建光

审校:杨晓敏

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载