房企投资节奏分化显著,头部央国企凭资金优势主导核心城市,混合制及民企侧重风险控制,下半年将放缓拿地,优质稀缺地块仍具吸引力,投资节奏将进一步持续分化。

观点指数 在9月19日观点指数研究院发布的《投资分化 | 2025年9月房地产企业新增土地储备报告》中,我们发现房企拿地策略依然延续“核心城市聚焦、风险控制优先”的基调,头部央国企等凭借资金和资源优势主导优质核心地块的竞争,而混合制、民企等则更加注重风险控制,投资更加谨慎,下半年将放缓拿地节奏。

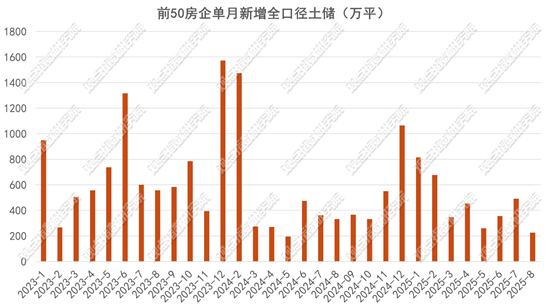

观点指数发布的房地产企业新增土地储备报告显示,报告期内前50房企单月新增土地建筑面积225.64万平方米,环比下降54.03%。

值得注意的是,前50房企1-8月累计新增土地建筑面积3624.23万平方米,同比上升7.19%。

数据来源:观点指数整理

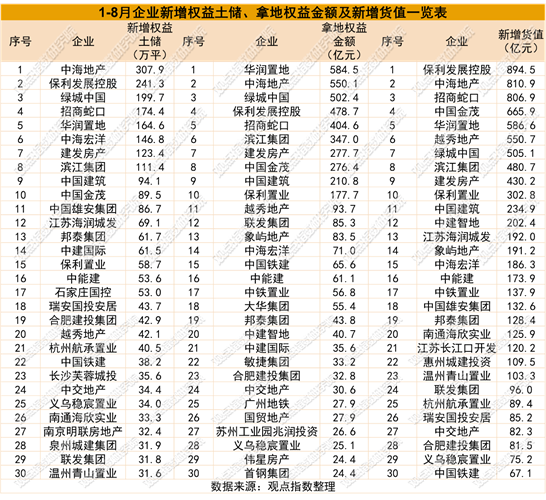

其中,中海地产、招商蛇口、保利发展控股新增的全口径土地储备分别为309.37万平方米、275.64万平方米、267.19万平方米,处于领先位置。

从权益拿地金额来看,1-8月土地投资力度最大的企业为华润置地、中海地产、绿城中国、保利发展控股、招商蛇口,权益拓储金额分别为584.5亿元、550.1亿元、502.4亿元、478.7亿元、404.6亿元。

从新增货值来看,1-8月土地新增货值最多的企业为保利发展控股、中海地产、招商蛇口、中国金茂、华润置地,新增货值分别为894.5亿元、810.9亿元、806.9亿元、665.9亿元、586.6亿元。

8月,华润置地在上海、深圳及广州收购了3幅地块,权益拿地建筑面积38.39万平方米,权益拿地金额为260亿元。招商蛇口在上海、深圳、西安拿下4宗地块,权益拿地建筑面积为43.71万平方米,权益拿地金额为128.75亿元。保利发展在三亚拿下2宗地块,权益拿地建面为16.24万平方米,权益拿地金额为11.34亿元。绿城中国在深圳、金华拿下两宗地块,权益拿地建筑面积为10.06万平方米,权益拿地金额为18亿元。

观点指数观察到,房企拿地策略依然延续“核心城市聚焦、风险控制优先”的基调,头部的央国企例如,华润、保利等凭借资金和资源优势通过联合拿地继续主导上海、深圳等优质核心地块的竞争。而不完全统计业绩会上的表述来看,绿城中国、龙湖集团等混合制企业、民企在土地投拓策略上更加注重风险控制,投资谨慎。

8月15日,深圳出让宝安区新安街道A002-0108宗地,起始价64.09亿元,最终由深圳市招顺置业有限公司(招商旗下公司)、深圳市润昆房地产有限公司(华润旗下公司)联合体以86.4亿元竞得,综合楼面单价约5.95万元每平方米,溢价率34.81%,也是今年以来深圳拍出的最高总价地块。这次合作拿下宝安南街坊地块,是招商与华润在深圳的第二次合作。

8月29日,保利发展继2024年在海南两次拿地之后,再次在三亚中央商务区月川单元补仓。三亚中央商务区月川单元南片YC1-04-02A/B和YC1-04-02C地块成功出让,保利发展以超23.4亿元的综合总价竞得该城镇住宅用地。该地块占地约106亩,总占地面积为70434.60平方米,将用于建设市场化商品住房。

地块容积率介于2.1至2.4之间,最大可规划计容建筑面积约为162424.07平方米,挂牌成交总价为113366万元,折合土地起始楼面价约6980元每平方米。值得注意的是,竞得者保利发展需无偿配建海南国际文化交流中心部分及其他工程,总投资额达12.12亿元。加上配建投资,综合成交总价达到23.46亿元,综合楼面价约为1.44万元每平方米。

观点指数认为当前房地产企业拿地呈现显著分化特征,头部央国企依托资金与资源优势,如华润、保利等在沪深广高频出手,而混合制及民企则普遍采取风险规避策略,投资节奏明显放缓,更聚焦于财务安全边界内的精准布局。未来,在“核心城市聚焦+风险控制优先”的主基调下,优质地块仍将吸引企业激烈竞争,而企业间投资策略的差异化将持续深化,市场热度将呈现更明显的结构性分化。

本文节选自《投资分化 | 2025年9月房地产企业新增土地储备报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:陈鹏泽

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载