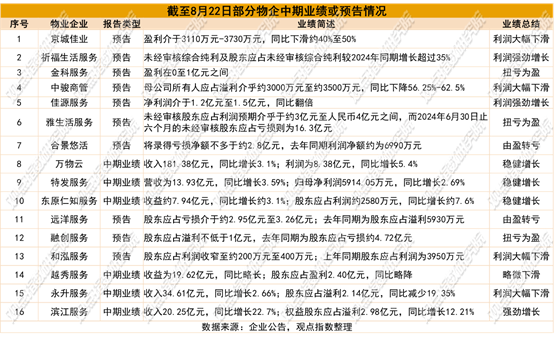

截至成稿,已有6家上市物企发布了2025中期业绩,同时约10家港股物企公布了业绩预告,总体呈现出营收持续降速,利润盈亏分化的特征。

观点指数 在8月26日观点指数研究院发布的《业绩盈亏分化 | 2025年8月物业服务发展报告》中,指出截至成稿时已有6家上市物企发布了2025中期业绩,同时约有10家港股物企公布了业绩预告,总体呈现出营收持续降速,利润盈亏分化的特征;数据显示,绝大多数物企营收增长在4%以内。期内,物企也在积极寻求新的业务增长点,主要方向包括加码家装改造服务、探索社区商业新模式、拓展不良资产业务以及寻求物业与团餐市场机遇等。

其中,包括雅生活服务、融创服务、金科服务、佳源服务及祈福生活服务预计将扭亏为盈或实现利润的强劲增长。而包括合景悠活、远洋服务、永升服务、京城佳业、中骏商管、和泓服务等预期将由盈转亏或录得利润大幅下滑。

具体举例来看,雅生活服务预期2025年中期未经审核股东应占利润介乎于约3亿元至4亿元之间,相比之下,2024年中期的未经审核股东应占亏损则为16.3亿元。此番变化主要原因是2024年同期因大幅计提关联方贸易应收款的减值拨备,导致利润受到影响;而2025上半年采取了多项风险控制措施,包括修订合同信用条款、主动调整业务模式、积极寻找工抵资产及提起诉讼,有效管理了应收款项,预计对关联方贸易及其他应收款项无新增大额计提减值拨备。

合景悠活预期今年上半年将录得亏损净额不多于约2.8亿元,而去年同期录得利润净额约6990万元。

此番由盈转亏的主要原因包括三个方面:一是由于房地产行业持续低迷,市场环境出现重大变化,需求转弱且房价面临下行压力,导致贸易应收账款收回速度放缓,因此对贸易应收账款作出不多于2.38亿元的减值拨备;二是宏观经济环境持续受压,贸易应收账款减值拨备持续增加,集团削减了若干附属公司递延税项资产的账面值,导致本期递延税项资产减少,扣除所得税开支不多于1.33亿元;三是市场竞争激烈,集团过往期间收购的若干附属公司部分合同未能续签,新客户群扩展未达预期,同时用于提升服务质量的成本增加,导致这些附属公司收入及经营利润下降,因此对商誉及物业、厂房及设备作出不多于1.14亿元的减值。

已发布业绩的物企中,滨江服务与万物云的表现更为出色。其中,滨江服务2025上半年实现收入20.25亿元,同比增长22.7%;权益股东应占溢利2.98亿元,同比增长12.21%;保持着较高的增速。万物云收入181.38亿元,同比增长3.1%;期内利润8.38亿元,同比增长5.4%;核心净利润13.21亿元,同比增长10.8%,保持稳健增长。

值得注意的是,这两家公司在社区的长期深耕,激活了业主增值服务产业生态。其中,万物云自营装修业务期内新签约2.7亿元,同比增长50.0%;房屋修缮业务实现收入2.28亿元,同比增长达到95.0%。滨江服务优居服务上半年营收5.74亿元,同比增长36.7%;优享生活服务营收3082万元,同比增长41.8%。

本期内,物企也在积极寻求新的业务增长点,主要方向包括加码家装改造服务、探索社区商业新模式、拓展不良资产业务以及寻求物业与团餐市场机遇等。

其中,德商产投服务8月5日宣布旗下子公司成都德商风知科技与广州方华房产经营管理有限公司订立合资协议,合资企业将主要从事不良资产领域的相关业务。

观点指数认为,从业务上看,德商产投服务已包含物业服务、资产运营服务、投资及发展业务。目前致力于构建起覆盖资产全生命周期的生态化服务体系。此次进军不良资产领域,既是延伸服务链条,寻求业务增长;也是应对行业结构性调整与存量竞争加剧挑战的战略举措。

本文节选自《业绩盈亏分化 | 2025年8月物业服务发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:兰英杰

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载