面对全球经济的不确定性,企业房地产规划策略中的“求稳”和“观望”情绪略有抬升,但仍有29%的受访企业表示未来三年将扩大办公面积,其中科技互联网和零售与消费服务业租户意愿最强;企业对更低的租赁成本和灵活的租赁弹性的重视度进一步提升,同时核心商务区仍备受租户青睐。

CBRE发布《2025年中国办公楼租户调查报告》

2025年9月11日,上海 — CBRE世邦魏理仕近日发布《2025年中国办公楼租户调查报告》,对来自不同行业领域的300多家企业展开深度调查显示,面对全球经济的不确定性,企业房地产规划策略中的“求稳”和“观望”情绪略有抬升,但仍有29%的受访企业表示未来三年将扩大办公面积,其中科技互联网和零售与消费服务业租户意愿最强;企业对更低的租赁成本和灵活的租赁弹性的重视度进一步提升,同时核心商务区仍备受租户青睐。

CBRE中国区研究部负责人谢晨表示:“2025是‘十四五’的收官之年。回望这五年的中国经济和办公楼市场,虽有新冠疫情、中美关税、房地产去杠杆等前所未见的宏观挑战,办公楼市场面临空置率新高和租金持续下行的巨大压力,但我们也看到人工智能等关键科技的爆发式增长和促进内需下崛起的大消费时代,正在为办公楼需求注入新生力。”

CBRE中国区办公楼租赁交易负责人张越表示:“当前,企业房地产规划整体呈现出以稳为先的态势,科技互联网、消费服务和金融行业成为需求增长的主要驱动力。尽管全球经济不确定性使企业普遍采取审慎的扩张策略,但核心商务区凭借成熟的区位配套仍保持较高续租率,而新兴商务区则以质价比优势吸引租户外溢。虽然短期受外部环境影响存在调整压力,但长期来看,产业升级与运营创新将持续推动市场向高质量发展迈进。”

科技和消费行业领航未来扩张势能,金融业增长意愿有所提升

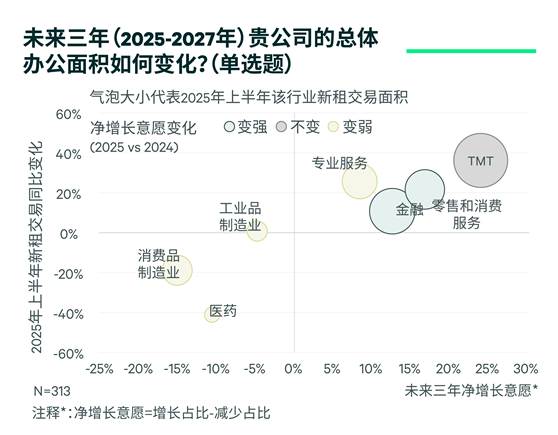

本次调查结果显示,选择增加或减少办公面积的受访者均较去年有所收缩,显现出企业对未来房地产规划的求稳心态。29%的受访租户计划在未来三年增加办公面积,高于2020年;与此同时,选择“保持不变”的租户占比上涨2个百分点至36%。

值得关注的是,18%的受访企业表示对未来三年办公面积的规划暂不确定,该比例为2020年以来最高值。结合本次问卷调查时间(2025年4月底至6月初),CBRE认为这一结果充分反映出关税战尚未明朗的背景下企业房地产决策的不确定性。

分行业来看,科技和消费行业的未来扩张势能最强,金融业和专业服务业同样呈现净增长意愿。零售和消费服务业租户的净增长意愿为17%,较去年大幅提升28个百分点。金融业的净增长意愿从去年的0%升至13%,其中证券基金扩张意愿强劲,88%的受访租户表示未来三年的办公面积计划保持不变或有所增长。专业服务业中,50%的律所表示未来三年将扩租办公面积。由于受关税战影响较大,67%的制造业租户选择不确定或维持现有办公面积,为所有行业最高,较去年提升10个百分点。

数据来源:CBRE研究部,2025年9月

整体来看,净增长意愿位于正区间内的科技、消费、金融和专业服务上半年贡献新租交易面积73%,这些主力需求行业更积极的扩张意愿有望支撑办公楼净吸纳量在2025至2027年期间稳步增长。

“3F”驱动企业选址决策考量,核心商务区租户留存率持续领跑

租赁策略方面,续租仍是企业未来三年房地产策略的首选,而选择租约重组和搬迁的企业占比分别位居第二和第三。CBRE指出,这表明在短期不确定性进一步上升的情况下,企业租赁策略更趋谨慎,在“留”或“搬”的选择上进一步向前者倾斜。

据CBRE观察,企业的办公选址决策考量呈现明显的“3F”驱动特征,即Flight-to-cost(成本驱动)、Flight-to-quality(品质驱动)和Flight-to-green(绿色驱动)。成本节降是租户选址时的首要考量,认为更低的租金(86%)和灵活的租约条款(55%)是决定性因素的受访者占比较去年调查均有所增加。

CBRE在本年度调查中,还进一步揭示了租金变化对企业“搬或留”的影响。58%的租户表示在不考虑资本开支的情况下,当租赁成本下降幅度达20-50%时会优先考虑搬迁。此外,区域位置、楼宇配置和增值服务同样受到企业重视,七成租户认为区位交通和楼内外配套至关重要。

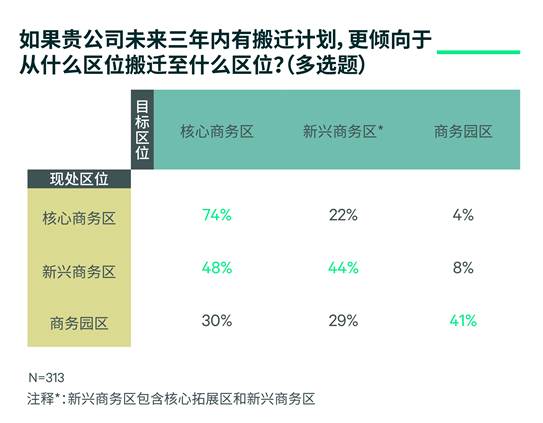

在不同办公区位的选择偏好上,核心商务区的租户忠诚度最高,有四分之三的租户表示未来搬迁仍希望留在核心商务区。新兴商务区的吸引力则取决于配套成熟度,其中供应充裕的“高质价比”空间持续吸引租户流入,有两至三成当前位于核心商务区或商务园区的租户未来有意向搬迁至新兴商务区,而现区位和目标区位均选择新兴商务区的租户占比超过四成。商务园区因其产业政策利好和建筑条件优势对产业类租户具备较高吸引力。41%的受访者表示将继续留在商务园区内,行业分布主要来自科技互联网(50%)、制造业(21%)和医药业(17%)。

数据来源:CBRE研究部,2025年9月

优化空间效率和员工体验成趋势

另一方面,办公空间使用效率仍是未来办公场所规划中优先级最高的考量因素,在受访企业中占比达69%。从受访企业对办公场所效率的考评指标来看,这里的效率是兼顾空间规划效率(74%)、办公体验(66%)和运营成本(58%)的综合评价,而非直接等同于工位面积等空间标准。

今年关注“员工身心健康” 的企业占比提升至32%,较2024年增加2个百分点。CBRE预计,未来企业在办公场所的空气和饮水质量、员工休闲空间和设施等方面的投入将持续增加。

让工作场所规划变得更富有效率和弹性是企业应对不确定性的房地产策略之一。28%的受访租户目前在工作场所采用共享工位模式,这一比例预计在三年后上升至41%;与此同时,受访租户的工位共享比率也呈上升趋势。在选择“三年后采用共享工位”的受访者中,62%计划未来三年增加或维持现有办公面积。由此可见,企业在提升空间使用效率的同时,进一步丰富办公场景选项,创设更多促进合作和员工福祉的区域,已成为未来工作场所优化升级的主流趋势。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

审校:刘满桃

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载