7月全国平均租金为23.17元/㎡·月,空置率为16.45%,两项指标均较上月下降,重点城市租金与空置率分化明显。二季度仓储物流REITs部分项目凭高出租率实现收入利润增长,部分承压。京东仓储REIT推进扩募,有效分散资产组合风险。

观点指数 在8月22日观点指数研究院发布的《多维夯实产地供应链 | 2025年8月物流仓储暨基础设施投资发展报告》中,我们发现,当前物流仓储市场逐步承压,空置率及平均租金均环比下降,仓储市场分化与REITs业绩差异,凸显行业精细化转型,通过扩募推动资源优化配置。

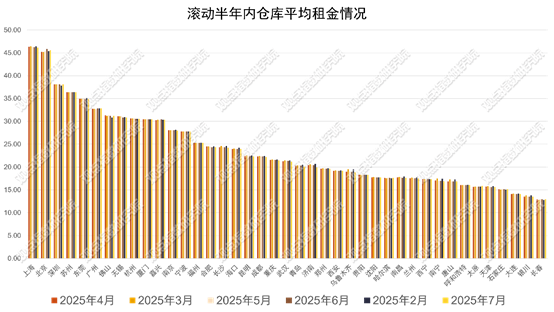

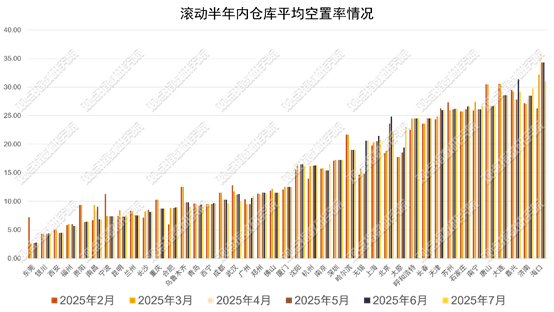

期内,仓储市场供需指标呈现同步调整态势。据物联云仓数据,7月全国平均租金为23.17元/㎡·月,空置率为16.45%,两项指标均较上月下降;41个重点城市平均租金为23.59元/㎡·月,空置率15.24%,同样呈现环比回落的趋势。

数据来源:物联云仓,观点指数整理

从重点城市表现来看,市场分化特征持续显现。观点指数统计显示,7月有9个重点城市空置率下降,其中海口降幅最为显著,环比下降3.32个百分点至31.01%;武汉、成都等原本空置率较低的城市,继续保持下降态势,而太原、济南等空置率较高的城市,仍呈上升趋势。

平均租金方面,41个重点城市中,共有15个城市下降,其中济南受新增供应竞争影响,租金降幅最大,环比下降2.20%。伴随市场发展,核心城市需求正逐步向周边外溢,不同城市受供需、供应等因素影响,租金与空置率呈现差异化波动。

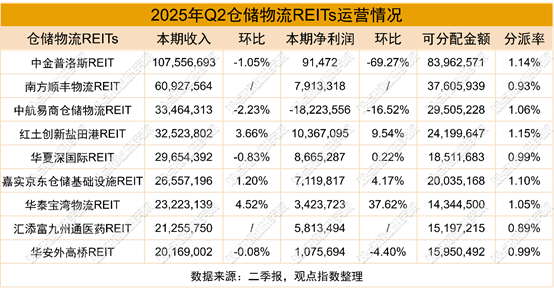

截止2025年二季度,物流仓储板块收入同比下降5.9%,环比与上季度基本持平。平均出租率保持在94.3%的高位;租金水平普遍承压,环比平均下降仅2%。物流仓储经营韧性好于预期,物流仓储REITs租金水平或仍承压,具体项目呈现鲜明分化特征。

其中,凭借高于96%的出租率优势,华泰宝湾物流REIT增长4.52%、红土创新盐田港REIT收入环比增3.66%、京东仓储基础设施REIT增1.2%,适配市场需求;但中金普洛斯REIT收入环比降1.05%、中航易商仓储物流REIT降2.23%,其出租率分别为92.24%和87.68%,凸显出租率与收入转化效率的差异。

利润端,华泰宝湾物流REIT增37.62%、红土创新盐田港REIT净利润环比增9.54%;而中金普洛斯REIT净利润环比降69.27%、中航易商仓储物流REIT降16.52%,亏损1822万元。除出租率波动因素外,租户结构调整导致的租金议价能力弱化也是亏损重要原因,而通过业务模式创新(如“港口仓+保税服务”“产业供应链定制服务”)提升单位面积收益,可实现量价利润齐升。

收益分配上,分派率多在1%左右,体现出项目在“当下收益”与“未来成长”之间的平衡考量,部分处于扩张或改造阶段的项目,需留存一定资金用于业务拓展或资产升级,因此分派率相对较低;而运营成熟、现金流稳定的项目则能保持较高的分派率,以满足不同投资者的需求。

目前,已实现扩募份额上市的公募REITs涵盖了中金普洛斯REIT、红土创新盐田港REIT等多个项目。近期,嘉实基金对外宣布,京东仓储REIT拟扩募并新购入京东旗下西安、合肥两个成熟运营的智能物流园区。

公告显示,这两个项目合计建面约25.28万平米,其中西安项目位于陕西省西安市西安国际港务区港兴四路999号,建筑面积合计10.72万平米;合肥项目位于安徽省合肥市长丰县双凤开发区淮南北路与双凤路交口,建筑面积合计14.56万平米。

待此次扩募完成后,该基金持有底层资产的建筑面积将增长72%。这一变化不仅能进一步优化基金资产组合,还将使基金在获取稳定现金流的同时兼具成长性。拟购入的基础设施项目是对已持有基础设施项目覆盖区域的补充,能有效分散资产组合风险。

从市场整体来看,扩募消息在近期频频传来,监管审批进程也在加快。诸如中金厦门安居REIT、临港创新产业园REIT等项目的扩募申请,均在较短时间内取得了相应进展。在仓储物流REITs领域,随着经济的发展以及电商市场的持续繁荣,行业的经营收益有望进一步提升,为投资者带来更为可观的回报,而扩募也将成为推动该领域REITs持续发展的重要动力之一。

本文节选自《多维夯实产地供应链 | 2025年8月物流仓储暨基础设施投资发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:李永泉

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载