此前被华润置地寄予战略期望的产业平台,如今却迎来股权“减持”,其在产业领域的战略选择缘何出现调整?

观点指数(GDIRI)近日,华城新产业(深圳)有限公司40%股权被挂牌,转让底价为11787.94万元,而此次股权转让的出让方为华润置地控股有限公司。

作为华润置地在产业领域布局的重要平台,华城新产业长期深耕粤港澳大湾区,在科技研发、生命健康等新兴产业领域拥有多个科技园区项目,被视为抢占新兴产业地产赛道的关键布局。

然而,这一曾承载着战略期望的产业平台,如今却迎来华润置地的股权“转让”,其在产业领域的战略选择缘何出现调整?

战略调整考量

回溯2021年,产业园区基础设施领域处于发展机遇期,相关政策对新兴产业的扶持力度持续加大,多地将产业园区建设作为推动经济转型的重要举措。

在此市场环境下,华润置地与产业地产领域企业中城新产业展开合作,共同搭建起“华城新产业”与“润城新产业”两大产业平台,计划通过“开发+运营”的双轮驱动模式,参与产业地产市场竞争。

从股权架构来看,华城新产业的股权分配安排:华润置地持股40%,为第一大股东;中城新产业持股35%,主要负责提供产业资源与运营经验支持;另有25%股权由合创共赢持有,而该公司的股东为中城新产业及其中核心管理团队。

不过,由于产业园区开发所需的核心资源与运营能力主要由中城新产业及其管理团队掌握,华润置地虽为第一大股东,并未实际取得该公司的控制权。

在业务定位上,华城新产业聚焦产业载体开发,同期成立的润城新产业则专注于产业生态运营,两大平台在设立初期被赋予了规模扩张的预期。

根据当时披露的规划,在2022-2025年目标内布局80城、建设60个区域创新中心、拓展400万㎡产业园区,累计开发建设主题园区必须超过50个,每年新增签约重资产项目分别不少于10个、15个、20个。

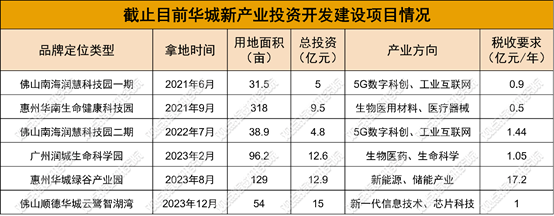

从实际推进情况来看,华城新产业仅落地了佛山南海润慧科技园等少数投资项目,重资产建设项目数量较少,每年签约投资开发建设项目的目标均未达成,资源整合效率远未达到预期水平。自2024年起,该平台基本停止新增土地获取。业务协同效果亦不理想。

整体呈现出从前期规划的积极布局向后期理性收缩的发展转向。

来源:公开信息资料,观点指数整理

此外,伴随产业园区市场的持续调整,已建成的产业园区载体在运营上面临多重挑战。

据观点指数统计的数据显示,产业园区单方租金呈现阶段性下行趋势。2022 年一季度,产业园区单方租金为 138.0 元 / 平方米/月,此后进入下行通道。

截至 2025 年二季度,该数值降至 108.3 元 / 平方米月,3 年半时间内累计降幅达 21.5%。同时,租金下滑节奏逐步加快,近期环比降幅达到 5%,反映出市场供需关系变化带来的压力正持续加大。

入住率方面,产业园区同样不容乐观。2022年第一季度入住率为91.5%,后续持续下降,2023年第二季度降至86.2%,2024年第二季度为76.8%,2025年第二季度低至70.8%,反映出产业园区招商难度加大,市场对产业园区的需求在逐渐减弱。

正是在“自身发展未达预期”与“市场环境持续恶化”的双重压力下,华润置地选择出售华城新产业 40% 股权,这一决策背后体现出明确的战略调整思路。

从资产运营角度看,华城新产业在发展过程中未实现预期目标,持续投入资源后未能形成显著回报,该部分资产在华润置地的整体资产体系中面临一定压力。

从资金配置角度看,通过股权转让可实现资金回笼。在当前市场环境下,华润置地需优化资金储备以应对各类市场挑战,回笼的资金有助于其进一步聚焦核心业务领域,提升资源配置效率。

“瘦身”健康债务

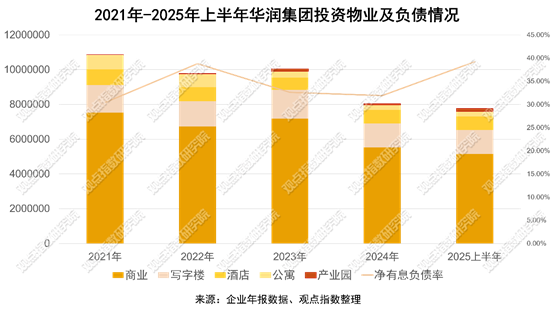

从 2025 年上半年披露的财务数据来看,该企业整体财务状况呈现稳健特征:截至 6 月末,公司总资产规模达到 11487 亿元,资产负债率控制在 55.3%,总有息负债率为 40.7%,现金储备为 1202 亿元,净有息负债率为 39.2%。

结合该企业净有息负债率的回升趋势,以及房地产行业进入深度调整期的市场背景,“降负债、保现金流” 已成为行业内企业生存与发展的核心方向,此次转让华城新产业股权,也构成其 “瘦身健体、优化债务” 战略的重要组成部分。

从债务结构与融资成本来看,该企业债务结构持续优化,融资成本处于历史低位。数据显示,截至 2025 年 6 月末,公司加权平均融资成本较 2024 年末下降 32 个基点,降至 2.79%,处于行业较低水平。

上半年境内新增融资的平均成本低至2.50%,这一成本水平即便与部分国有大型房企相比,也具有明显优势。从债务期限来看,公司平均债务期限达到6.4年,长期债务占比较高,有效降低了短期偿债压力。

从资产结构来看,该企业产业园的投资物业在总资产中占比极小,但其重资产开发模式却需要占用大量资金,然而,华城新产业等产业平台的重资产扩张并未达到预期,项目回报缓慢、现金流贡献有限,既未成为企业利润增长的重要来源,同时还占用了信贷额度与融资资源。

与此同时,选择保留润城新产业并推进轻资产转型,华润置地在此次“瘦身”过程中,表现出“兼顾长期发展与债务安全”的方向。

与华城新产业聚焦“产业载体开发”的重资产模式不同,润城新产业的核心业务是“产业生态运营”,该模式对自有资金的占用规模较小。

通过输出华润的品牌影响力、提供专业的招商运营服务、承接园区管理业务等方式,润城新产业可获取稳定的服务费收入。既能够降低对外部融资的依赖,减少有息负债规模,又能通过稳定的运营收入优化现金流结构,增强债务偿还的可持续性。

当房地产行业进入深度转型期,“找准自身优势、聚焦核心竞争力”已成为企业穿越周期的关键。对于华润置地而言,其核心优势始终在于商业运营和好房子开发。

在未来行业竞争中,这种“健康债务状态+核心业务聚焦”的模式,有望成为该企业应对行业周期变化的重要支撑。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:李永泉

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载