短期租金市场仍处调整期,保险金融资金、地方国企、科技企业、资管机构等积极布局办公资产,企业自用与投资战略需求并存。

观点指数 8月13日,观点指数研究院发布《中国房地产全产业链发展白皮书》,其中在 “商办与办公空间发展:承压调整”篇中,观点指数发现金融保险资金继续展现出强劲的购买力,仍是中国大宗交易市场的主要收购方。

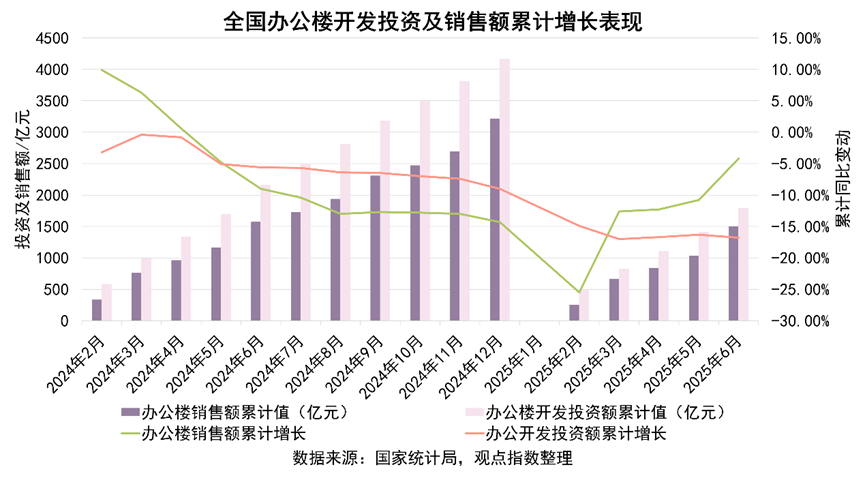

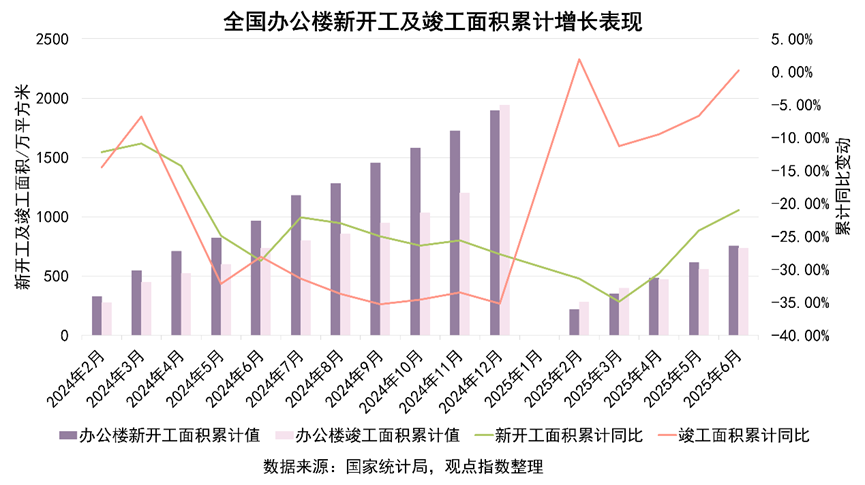

据国家统计局披露的数据,2025年1-6月,全国办公楼开发投资额和销售额累计值分别为1792亿元和1497亿元,分别同比下滑16.8%和4.2%。同期办公楼新开工面积和竣工面积累计值分别为753万平方米和734万平方米,分别同比下滑21%和同比微涨0.2%。

从数据来看,全国办公楼投资规模同比降幅进一步扩大,开发商对写字楼市场长期收益预期悲观,主动缩减拿地与建设投入。办公楼销售额同步遇冷,企业扩租、购楼意愿持续受抑制。

在此态势下,办公楼新开工同比继续下行,意味着未来3年里,写字楼新增供应大概率进一步缩减,供需失衡矛盾虽有望随存量去化逐步缓和,不过竣工面积同比略有上升,意味着仍有一定规模的存量项目进入市场,叠加当前需求疲软的现实,短期难以扭转供过于求的格局。

整体而言,写字楼市场仍面临投资收缩、需求疲软、库存高企等困境,短期复苏依赖宏观经济回暖与企业信心修复,长期则需借产业升级、资产优化及模式创新等路径,重构市场平衡。

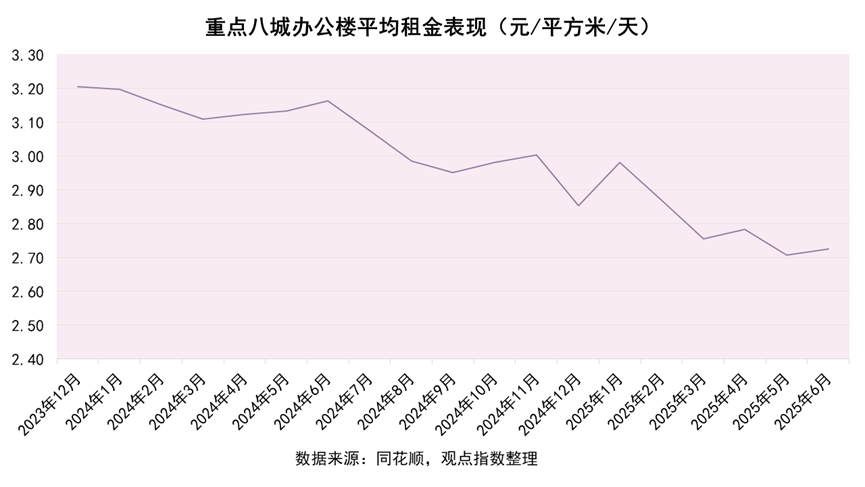

办公租赁市场表现上,观点指数筛选重点八城(包括北京、上海、广州、深圳、杭州、成都、南京以及武汉),监测办公物业平均租金的走势情况。

2024年至2025年6月,重点8城办公租金单价呈波动下行走势。2025年6月单月,重点8城平均办公租金单价为2.73元/平方米/天,环比微涨0.69%,虽环比有微幅波动,但8城租金均值仍处于较低水平。

单月8城均值同比下降13.87%,88%的城市办公租金出现同比下滑,如北京、上海、深圳、南京及武汉同比降幅均超10%,写字楼市场在过去一年中持续面临较大压力,经济复苏对写字楼市场的拉动作用尚未充分显现。

2025年1-6月期间,8城办公平均租金为2.8元/平方米/天,累计同比下滑10.9%。同时,较上年同期,8城上半年租金均值全面下滑,办公市场租金基本面持续走弱。

在经济复苏预期尚未完全兑现的背景下,部分月份租金虽有轻微回暖,但办公市场缺乏持续上行动力,难以形成趋势性反转。

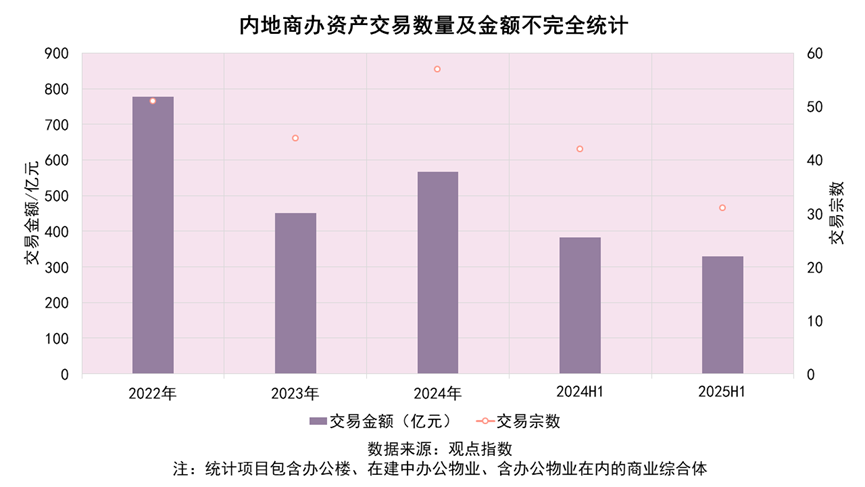

写字楼资产作为商业地产的重要组成部分,基于长期稳定的租金收入、资产价值等属性成为投资者长期资产配置的重要选择。据高力国际数据,2025年第一季度中国大宗交易投资市场中,办公资产大宗成交金额占比居首位,是市场交易的“主力军”。

据观点指数不完全统计,2025年1-6月内地共计发生31宗办公资产交易事件,总交易金额约为329.7亿元。对比上年同期,交易单数和交易总金额同比跌幅分别为14%和26.2%,写字楼交易市场尚未完全复苏。

从交易标的所在城市来看,上海和北京两城商办资产交易数量和交易金额继续主导交易市场,两城资产交易单数占比超60%,显示了资本对城市经济前景的看好。

其中上海作为商业地产核心城市,期间资产交易数量及总交易金额均居首位,上半年交易数量为13笔,交易项目涵盖阳光商厦、上海博华广场等,总交易金额可观,尤其是上海博华广场,以108亿元的高价成交,成为单笔交易金额最高的项目。

具体来看,上海资产交易案例主要覆盖核心商圈与新兴商务区。其中外滩、陆家嘴区域的高端写字楼延续“高单价、大体量”的特点,如博华广场凭借顶级硬件设施和金融企业集聚效应吸引保险资金整购。张江科学城、杨浦滨江等新兴区域因契合科创企业需求,成为中小投资机构和产业资本的布局目标。

北京交易重心则向城市副中心和产业园区倾斜,企业在成本控制与政策红利的驱动下,选址逐步外溢至非核心区域。

除此之外,商办资产交易市场覆盖面进一步提高,区域市场的均衡性逐渐增强。得益于产业结构转型与城市规划战略的影响,西安、郑州、杭州、苏州等新一线城市也在写字楼大宗交易市场中崭露头角。

从买方来看,投资主体多元化,保险金融资金、地方国企、科技企业、资管机构等积极布局,企业自用与投资战略需求并存。

金融保险资金继续展现出强劲的购买力,仍是中国大宗交易市场的主要收购方。其中中邮保险斥资108亿元收购上海博华广场,备受市场关注。据观点指数监测,这不仅是2025年上半年金额最高的交易,更是近三年首单超百亿元的商办资产交易案例。

当下,大宗资产交易仍是写字楼资产实现退出的核心路径。随着中国经济的稳健增长与产业结构的深度调整,以科技互联网、高端制造业、生命科学为代表的新质生产力行业加速崛起,正重塑写字楼市场的需求结构与价值逻辑。这些新兴产业对办公空间提出智能化、专业化、定制化的需求,不仅为写字楼市场注入新的增长动能,也推动资产交易向“产业适配型”转型,优质写字楼资产将凭借与新兴产业的深度绑定,为写字楼市场带来新的需求增长点。

本文节选自《商办与办公空间发展:承压调整》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载