AMC回归不良资产处置核心功能,同时资本端加速布局REITs。

观点指数 8月13日《观点指数 • 2025中国房地产全产业链发展白皮书》发布,其中在《不动产资本金融:修复启动》中,指出国家金融监管总局发布《指导意见》,推动AMC回归不良资产处置核心功能,严控地方政府隐性债务。同时,资本端加速布局REITs,REITs市场从规模扩张转向质量提升。

政策创新,助力房地产纾困破局

国家金融资产管理新规:16条措施筑牢风险“防火墙”,助力房地产纾困破局。2025年4月11日,国家金融监督管理总局发布《关于促进金融资产管理公司高质量发展提升监管质效的指导意见》(以下简称《指导意见》),针对金融资产管理公司(AMC)提出16条系统性改革措施,直指行业“偏离主业、风险叠加、监管套利”三大沉疴。新规首次明确“功能性优先于营利性” 的定位,要求AMC聚焦不良资产处置核心职能,严控地方政府隐性债务新增,并为房地产风险化解开辟市场化路径。

《指导意见》提出将重心从“规模扩张”转移到到“功能重构”,明确提出不得为金融机构利用结构化交易违规掩盖不良、美化报表等提供支持,严打不良资产造假,要求资产“真实洁净转让”,积极落实国家有关房地产政策,支持受困房企项目纾困化险,促进房地产市场平稳健康发展。

《指导意见》还提出要加强重点领域监管严查股东注资与关联交易。针对苗头性风险问题及时采取监管措施。

本次新规的本质是功能复位——让AMC从“套利者”回归“清道夫”角色。随着房地产债务加深,AMC的主动化险能力将成为金融稳定的核心变量。当AMC不再沉迷于金融套利,中国金融体系才真正拥有对抗周期的免疫力。

资本布局设立REITs投资基金,折价资产“修复式退出”

中国人寿设立REITs投资基金。2025年2月,中国人寿联合多方设立国内最大险资REITs投资基金(首期52亿,国寿独投35亿),锚定京津冀、长三角等战略区域基础设施REITs,通过“战配+大宗”双渠道投资,严控单项目≤5%、流通盘≤40%以分散风险。国寿资本操盘,依托其超2000亿资管经验及20+单REITs战配战绩。

该基金直击险资两大痛点,首先是收益困境,低利率下REITs强制分红(4%-12%)对冲“利差损”,新会计准则下价格波动不计损益仅分红入表;其次是政策红利,监管将REITs风险因子从0.6降至0.5,降低资本占用34%,释放百亿级配置空间。本质是用长久期资金捕获长久期资产,实现负债端与资产端双匹配。

中国人寿以52亿REITs基金打通闭环生态,前端Pre-REITs孵化合规资产(如厦门租赁住房),中端输出运营能力提升NOI,后端通过大宗交易调剂头寸+战配份额锁定分红增值,推动险资从被动投资转向主动管理,为百万亿基建存量注入"耐心资本"。

黑石8.5亿美元CMBS贷款收购曼哈顿办公楼:折价资产的“修复式退出”。2025年3月,黑石以8.5亿美元CMBS贷款收购曼哈顿美洲大道1345号大厦49%股权,该资产估值较峰值即从贷款发放时的12.5亿美元跌28%至8.96亿美元。经耗资1.2亿美元升级改造并引入律所Paul Weiss签订长期租约后,出租率升至95%,资产现金流全面修复。

黑石精准抄底美联储降息周期中触底的高端办公资产,同时通过1.2亿美元硬件升级与主力租约锁定实现改造增值,双重策略为未来REITs证券化或大宗转让退出铺平道路,形成"估值修复+现金流重塑"的价值提升闭环。

本次操作延续黑石的经典策略,先折价收购再运营修复同时利用CMBS证券化降杠杆 最后通过REITs/大宗交易退出。对比2024年5折抛售曼哈顿不良资产,此次反向验证其主动管理能力,为108亿欧元欧洲地产基金的资产整合提供标准化模板。

资金流向新经济资产,REITs市场从“求量”转向“求质”

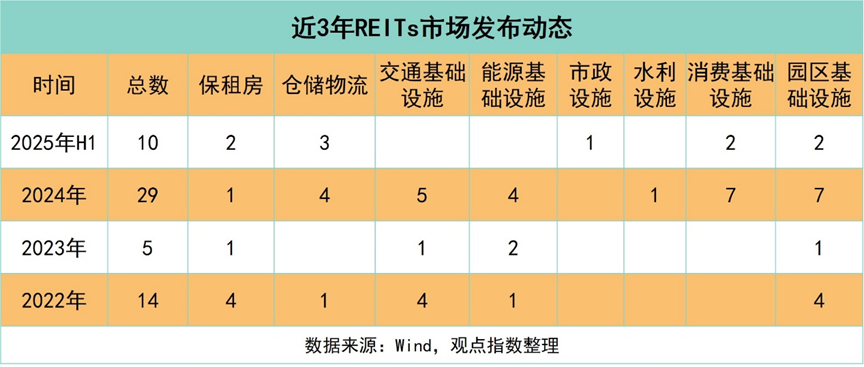

2022年至2025年上半年,REITs发行总量呈现“试点稳进→政策引爆→结构性调整”的三阶段跃迁,2022年由于正处于试点扩围初期,政策聚焦“稳增长”,国务院及各部门也联合发文鼓励租赁住房REITs试点,所以14只REITs中以保障房、园区基建等传统资产为主。

九州通Pre-REITs——REITs战略落地,轻资产转型实现突破性进展

九州通通过“公募REITs +Pre-REITs孵化”双平台模式,实现了行业内轻资产转型的突破性进展。2024年12月,公司完成Pre-REITs首批资产交割——上海、杭州、重庆三处医药仓储物流资产,募资16.45亿元,由瑞众人寿领投,湖北省铁路基金等跟投,增厚2024年净利润5.76亿元。2025年2月,国内首单医药仓储公募REITs(汇添富九州通REIT)发行,底层资产武汉东西湖物流中心,总建筑面积约为17.2万平方米国家级智能化示范基地,共募资11.58亿元,公众认购倍数达1192倍创行业纪录,推动2025年Q1已兑现净利润增厚4.38亿元。

双平台协同显著优化财务结构,2025年Q1归母净利润同比提升80.38%至9.70亿元,主要得益于REITs的收益贡献;投资现金流净额从2024年的-8.2亿元转为+17.90亿元,同比大幅增涨645%。Pre-REITs与公募REITs全面落地后,预计累计释放净利润18亿元(Pre-REITs 11亿+REITs 7亿),权益融资替代传统债务依赖的模式成效凸显。

战略核心在于“资本反哺产业升级”,REITs募资计划投入九武汉东西湖物流中心智能化改造和广东、福建新建区域物流枢纽,服务跨境医药贸易。业内人士指出,公募REITs募集资金使用预计新增医药仓储面积15万平方米,服务RCEP区域医药贸易,直接赋能跨境业务收入增长,为长期业绩增长提供支撑。

九州通的实践为行业提供可复制的四步转型路径:资产筛选→Pre-REITs孵化→运营提效→公募REITs退出。该模式推动九州通ROE与发行市盈率的提升,反映资本对医药稀缺资产的溢价认可。

国家发改委2025年将医药仓储纳入“新基建REITs优先支持领域”,进一步验证这一方向的可行价值。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:陈朗洲、夏宇

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载