商业项目表现分化明显,受城市消费生态、项目定位等因素影响,项目收入与销售情况差异较大。项目正通过业态升级调改、跨界场景融合及多样化营销活动等,应对市场挑战。

观点指数 8月13日,观点指数研究院发布《中国房地产全产业链发展白皮书》,其中在“商业地产零售业态发展:内功修炼”篇中指出,商业项目表现分化明显,受城市消费生态、项目定位等因素影响,项目收入与销售情况差异较大。项目正通过业态升级调改、跨界场景融合及多样化营销活动等,应对市场挑战。

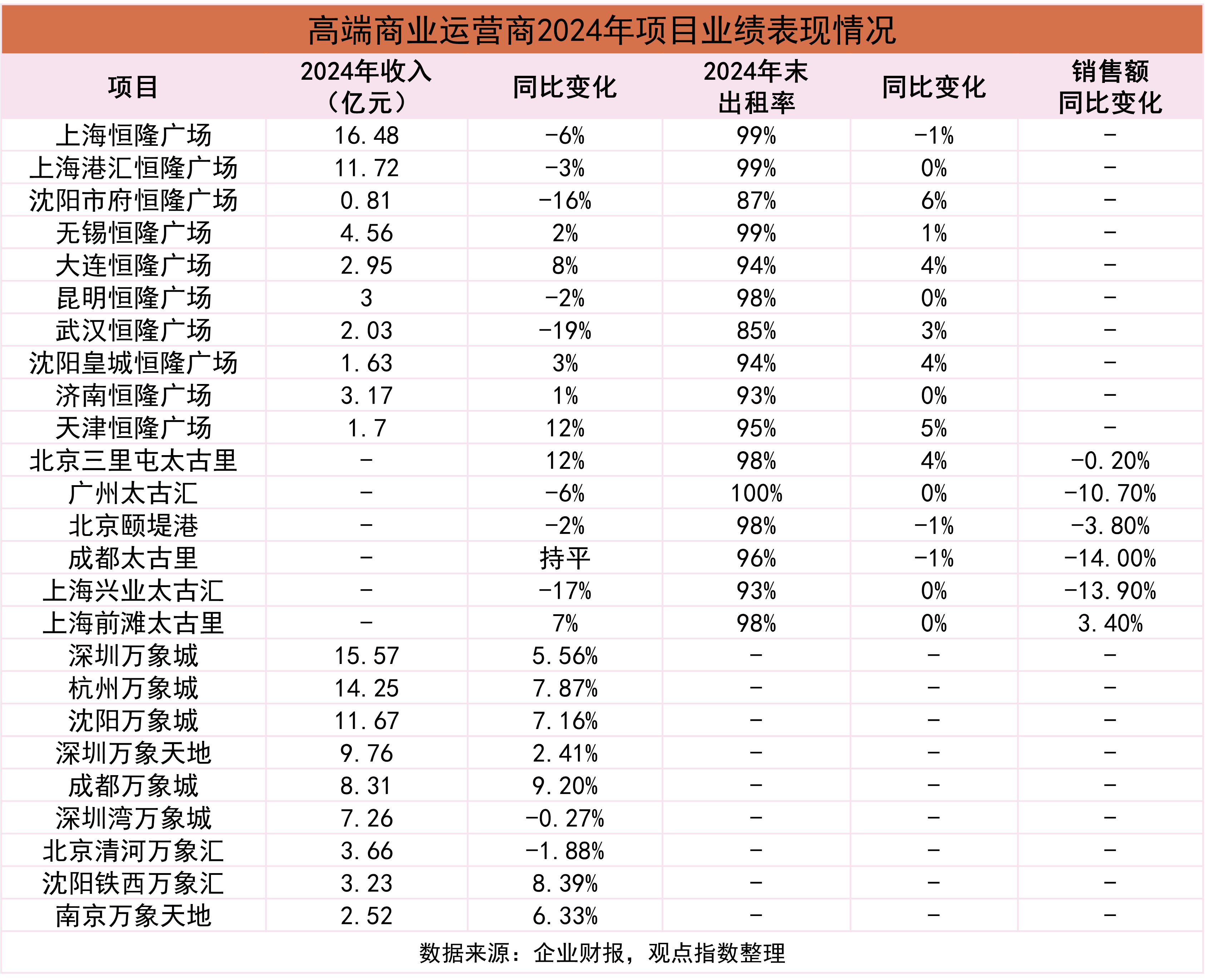

高端商业方面,头部运营商项目分化显著。恒隆依靠高出租率维持基本盘,但部分项目收入下滑;太古受城市商业环境、消费趋势影响,不同项目收入与销售表现差异明显;华润收入普遍增长,在扩张中展现运营能力。

以太古为例,销售额方面,除了上海前滩太古里录得3%的增长外,其他项目均录得下跌。上述项目收入分化显著,受城市消费生态、项目定位调整影响较大。

华润旗下万象系项目多数录得租金增长,仅深圳湾万象城、北京清河万象汇、沈阳铁西万象汇等少数项目收入下降,分别下降0.27% 、1.88%、8.39%。

这与其规模化布局、业态精准适配相关,目前华润在一二线城市广泛布局,通过多元项目覆盖不同客群,在对冲市场波动上有一定作用。

观点指数认为,当前高端商业运营需兼顾出租率、收入与销售的协同,同时要适配城市消费生态,调整策略应对市场变化,以提升综合经营效益。

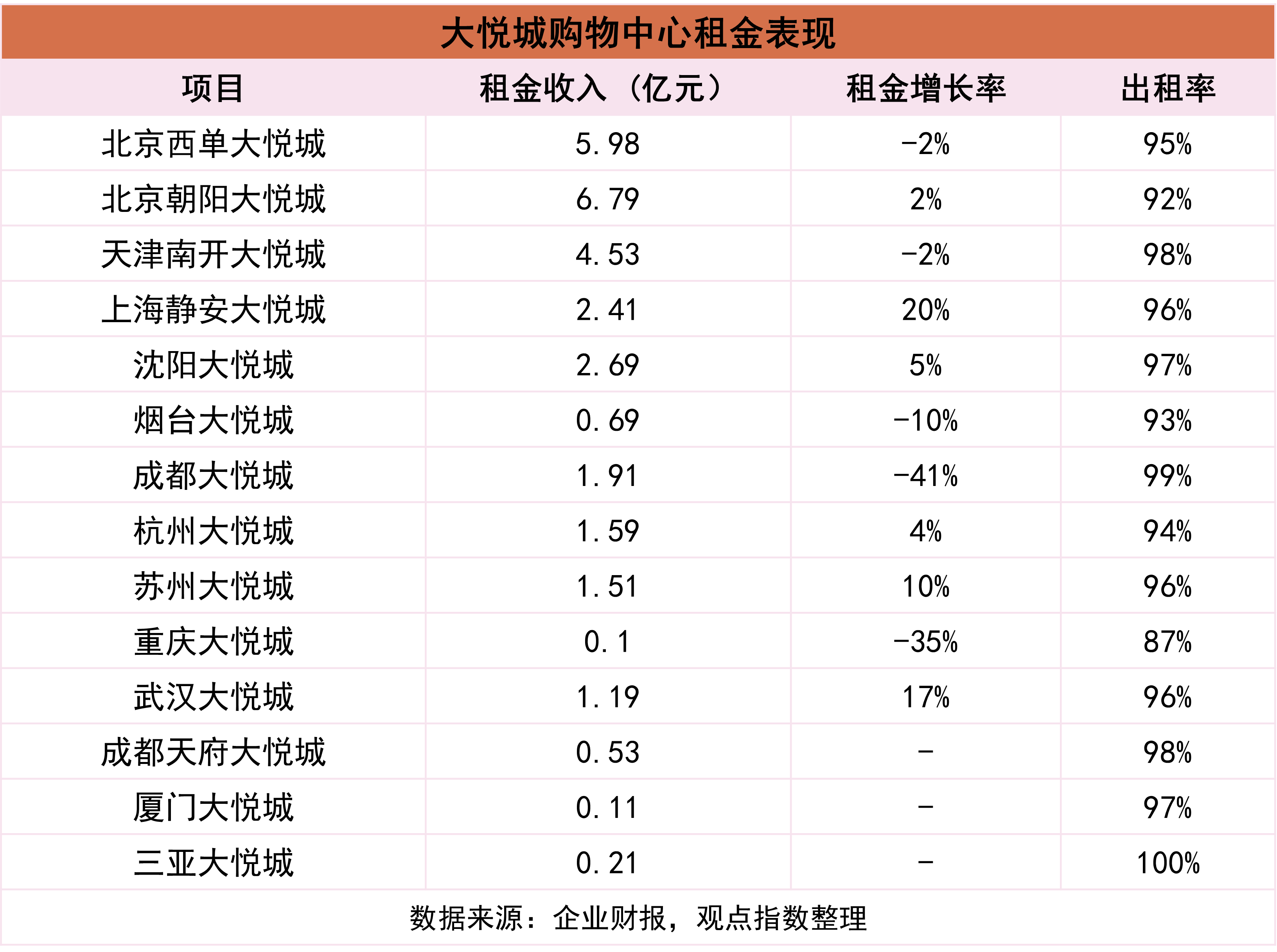

中端项目表现上,以大悦城为例,2024年其购物中心业务录得租金收入30.2亿元,同比增长1%。

受宏观消费环境、存量竞争影响,北京西单大悦城、天津南开大悦城等核心城市成熟项目,租金增长乏力,进入运营调整期;而上海静安大悦城、武汉大悦城等项目通过 “潮流化、首店化” 调改,抓住年轻消费群体,实现了租金的提升。

在复杂的市场环境下,样本项目的运营策略也有一定变化。高端客群消费较为审慎,但重奢项目并未止步深化奢侈品矩阵布局,期内多家头部奢侈品门店均有在重奢项目开出,如成都太古里的DIOR男装精品店、长沙IFSLOEWE、沈阳万象城焕新的HERMÈS门店等。

小众高端品类崛起也成为趋势,主要集中在户外品牌和餐饮品类。期内,户外品牌牧高笛全国旗舰店、运动专业线HEAD海德概念店、甜品Gelateria Marghera意式冰淇淋成为样本项目中引入关注的品牌。

跨界融合新场景上,高端品牌表现较为突出。ARMANI CAFFÈ是期内奢侈品+餐饮的案例,北京国贸商城开设的占地350平方米的“ARMANI / CAFFÈ”,是ARMANI集团在中国的首家餐厅。

观点指数认为,奢侈品牌延伸品类的背后,是希望通过跨品类经营开辟新的业绩增长点,满足消费者日益多样的需求,从而提升品牌的市场竞争力。

营销活动上,主要围绕文化、艺术及社群赋能。如深圳万象城通过举办盐田千春签售会,限量版海报结合艺术家亲签,并联动瑜伽品牌MAIA ACTIVE推出宠物瑜伽,扩展艺术与生活方式场景,吸引消费客群。

IP与在地化结合也是方式之一,广州天河城的泡泡玛特主题展、广州K11的哆啦A梦巡回展等,扮演着吸引消费者打卡消费,与餐饮、零售业态形成联动,有效带动周边业态业绩增长的重要作用。

社群活动也在消费促进上发挥着愈加重要的作用,广州太古汇精酿啤酒节、沈阳恒隆广场的

城市篮球赛,吸纳大量年轻消费者与社交爱好者。

非标业态发展上,样本企业采取不同的经营策略。万物云作为背靠万科的服务企业,除住宅服务外,正加码社区商业,旗下的商业平台万芊荟运营超30个项目且多位于一二线城市,目前仍在陆续接手万科旗下的社商资产。

同熙商业作为专一的街区商业企业,则着力填补商业空白,目前主要深耕大湾区。最新的广州南站喜街项目主要瞄准交通枢纽商业需求,聚焦高频消费如生鲜、餐饮、服务半径内客群,客流稳定,抗周期性上也有着不错的表现。

新合作商管同样发力商业街区业态,代表项目遵义星悦茂以1.7公里沉浸式智慧商业街区为载体,为消费者提供包含购物休闲、餐饮娱乐、时尚美妆、艺术科技、文创黔货等业态在内的丰富体验。

东原致新同样是非标商业的深耕者,以"城市更新商业+"为核心战略,深度布局上海、重庆、武汉等核心城市群,致力于为城市低效资产、更新项目提供长效运营。其旗下运营有重庆·南岸下浩里、上海·莘社区OS七莘等非标商业项目,均是小而美的代表。

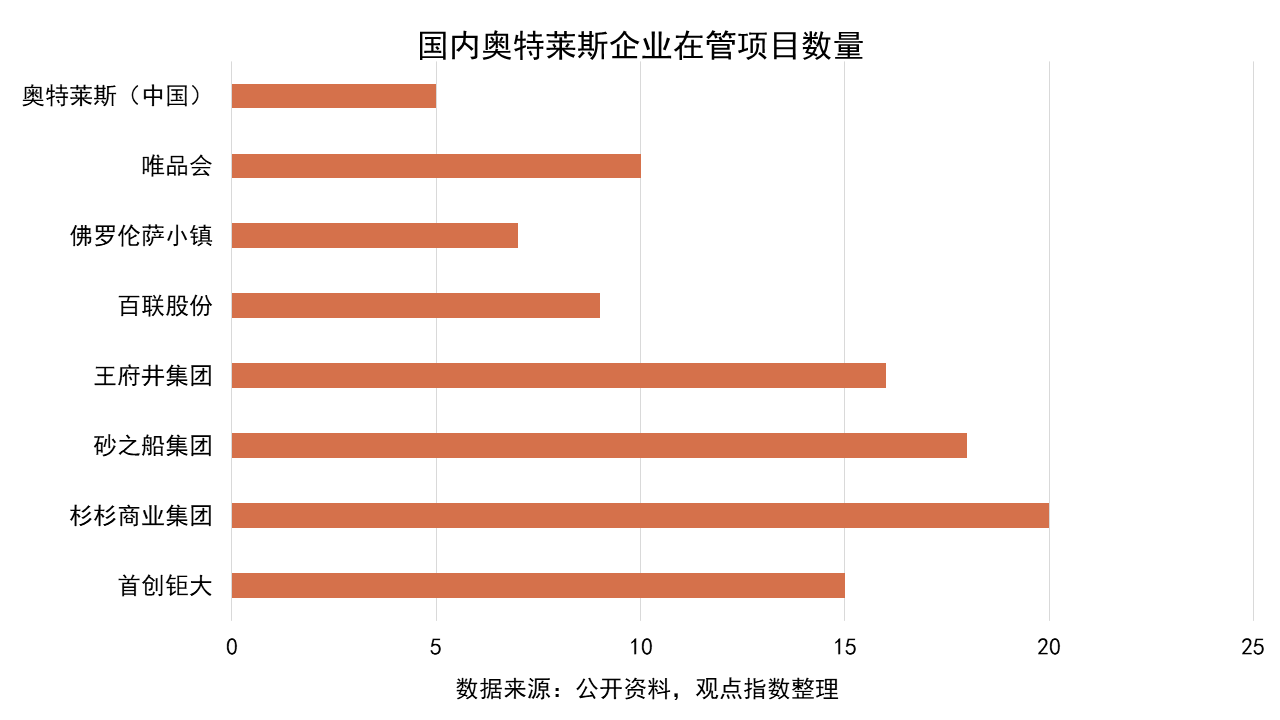

奥特莱斯方面,头部企业正通过双重战略开辟增长新蓝海。一方面加速向低线城市渗透,解决下沉市场名品资源匮乏的痛点;另一方面通过主题IP与文旅融合重构商业场景,从单纯的折扣卖场升级为微度假目的地。

杉杉奥莱是国内奥莱规模排名靠前的企业,目前仍在加速全国布局,武汉项目作为集团第21座奥莱将于2025年9月开业,品牌签约率已达95%,凸显头部企业在低线城市的品牌号召力。

砂之船、王府井等主要通过输出管理,拓展现有规模,但下沉市场名品资源不足的痛点需要重视。针对该种情况,王府井表示,旗下的奥莱业态将紧跟消费多元化大势,拓展服务型消费领域,加大配套服务经营占比。

项目层面,复合业态融合转型成为行业共识,头部项目通过餐饮、娱乐、亲子业态的扩容,构建购物+体验闭环,延长顾客的停留时间,具体做法包括引入烘焙、饮品、火锅、自助类等年轻人喜爱的餐饮品牌,在奥莱项目中加大配套服务的经营占比等。

基于上述升级,特色内容打造是另一种进阶玩法,主题IP化和文商旅融合受到市场的青睐。如百联奥莱计划打造的全国首个“熊猫主题公园”,就融合了IP商店、市集、地标景观;而上海青浦百联奥莱也以江南水乡文化为灵感,与佘山深坑酒店、欢乐谷等周边景点形成商业+文旅联动。

业态升级上,高量级店铺的引入是重要亮点。百联青浦奥莱2025年将落地2家全球旗舰店,分别是比斯特购物村引入三宅一生华东奥莱首店、MM6 Maison Margiela苏州首店,进一步吸引消费者。

观点指数认为,在主题化创新基础上引入旗舰店、首店,能在折扣业态同质化竞争中增添高端色彩,其本质是通过稀缺性品牌资源提升差异性。

本文节选自《商业地产零售业态发展:内功修炼》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:冯彩云

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载