文旅行业结构性调整,传统企业增长乏力,地方文旅承压明显;企业通过跨域协同、业态创新求变,需加速模式转型以适应消费新需求。

观点指数 在8月13日观点指数研究院发布的《中国房地产全产业链发展白皮书》,其中在“文旅发展:延伸IP价值链”篇中指出,文旅行业进入深度调整期,地方文旅因重资产模式滞后面临营收利润双降,文旅集团加速跨域协作与创新应对困境。

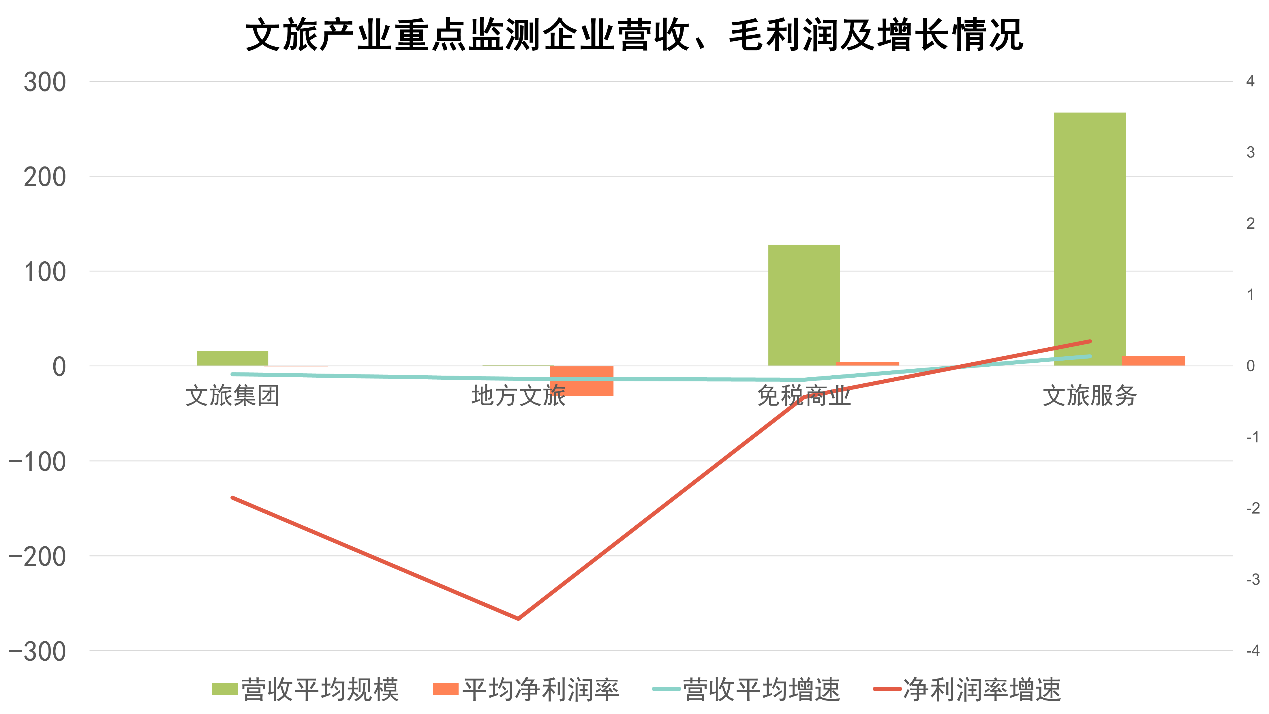

根据观点指数年报统计,当前文旅行业正经历明显的结构性调整,不同领域呈现出分化态势。从细分板块数据来看,在线旅游OTA业务凭借数字化优势保持增长,传统文旅企业则普遍面临增长放缓的情况,行业格局出现重塑的迹象。文旅集团营收平均规模为16.07,营收平均增速-11.53%,平均净利润率-0.4%,净利润率增速低至-185%,这一数据反映出重资产运营模式在消费需求变化中的适应能力有待提升。地方文旅处境更为困难,营收平均规模仅1.04,营收平均增速-19%,平均净利润率-42.0%,净利润率增速-355%,对“门票经济”的依赖以及产品同质化等问题较为突出。

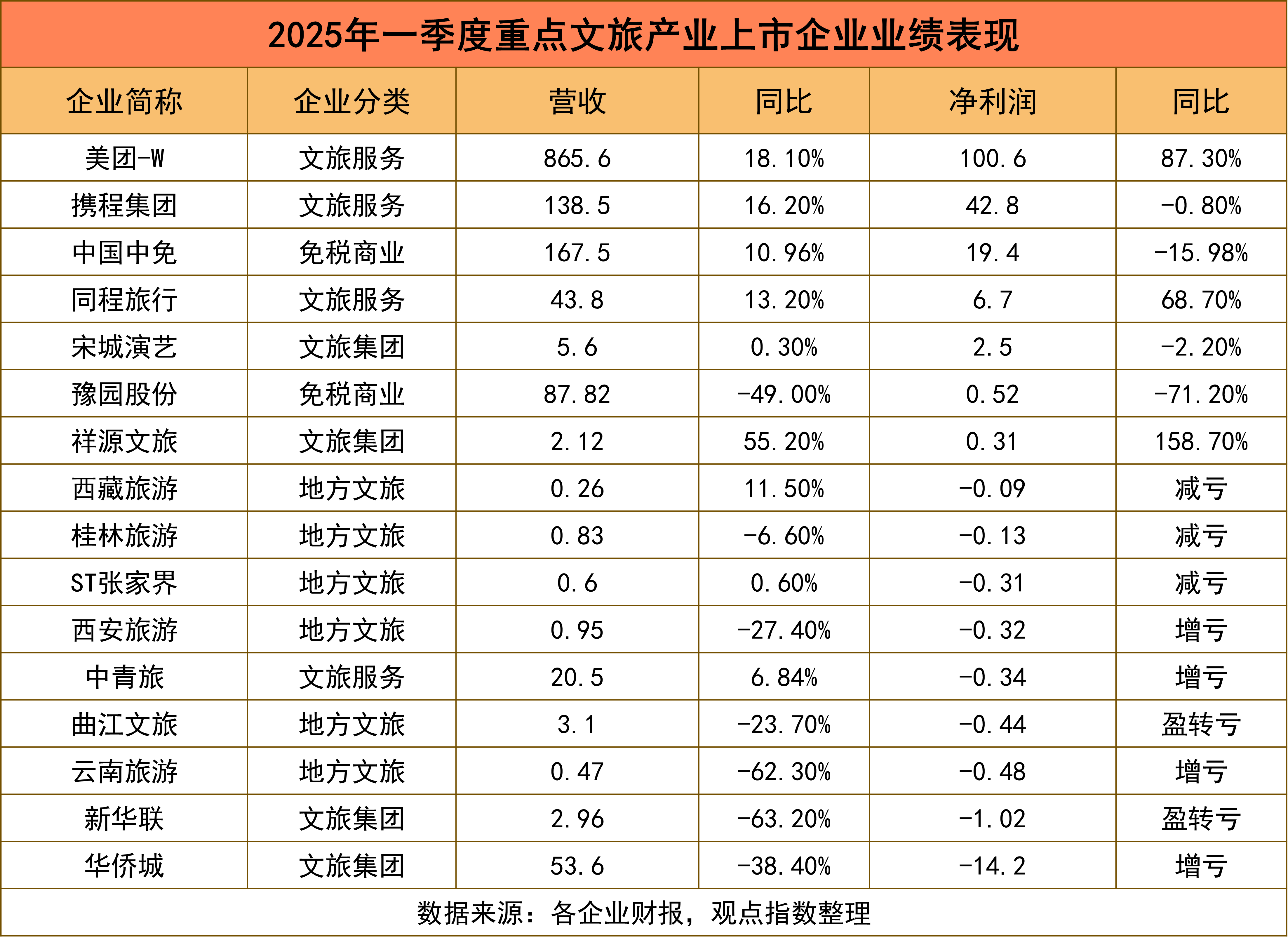

具体到企业层面,区域文旅企业的经营压力持续增加。华侨城一季度营收53.6亿元,同比下滑38.4%;净利润亏损14.2亿元,亏损幅度进一步扩大,这体现出传统文旅集团在受房地产下滑影响,项目更新及对消费吸引力方面存在滞后。新华联营收2.96亿元,同比降幅达63.2%;净利润由盈利转为亏损1.02亿元,反映出中小文旅集团在市场竞争中的抗风险能力较弱。

曲江文旅、西安旅游、云南旅游等地方企业普遍出现营收与净利润“双降”的情况,这显示出区域文旅产业存在产品同质化、运营效率较低、市场辐射能力不强等共同问题。即便是宋城演艺,也仅实现5.6亿元营收0.3%的微增,2.5亿元净利润同比下滑2.2%,说明主题乐园模式同样面临“增长瓶颈”。免税商业虽保持一定规模优势,营收平均规模达128,但营收平均增速-19%,平均净利润率6.09%,净利润率增速-44%,这表明其在供应链优化与场景创新上存在滞后,规模优势未能有效转化为增长动力。

地方文旅集团也在加快转变,成都文旅集团与北京体育大学、成都市体育局开展联动,借助赛事IP打造国际影响力,同时配套开发文旅产品,形成“赛事引流—产业留客”的闭环;中国旅游集团与内蒙古森工集团合作,将“旅游+生态”模式与中旅的客源网络、森工的生态资源相结合,激活了生态旅游的新场景;延安旅游集团联合蓝色宇宙,运用数字技术为红色文旅赋能,通过VR重现革命场景、区块链打造红色IP藏品,为红色文旅增添了科技元素。

广西旅游发展集团与北海市、中国东方演艺集团联动,使文化演艺深度融入城市旅游;肥西文旅集团协同乡投、轨道交通集团,通过“文旅+乡村+交通”模式激活区域活力;山西文旅集团与广东中旅进行跨省资源整合,实现晋粤两地客源互引、业态互补;重庆文旅集团与万州区政府合作,深耕长江三峡特色项目;长沙城发文旅集团与湖南第一师范学院开展校企联动,探索文旅教育融合的新路径。

从“属地深耕”到“跨域协同”,从“资源开发”到“生态共建”,地方文旅集团正以开放的姿态,构建跨领域、跨区域的协作网络,推动文旅产业从“单打独斗”向“共生共荣”转变。与此同时,相关主体在拓展国内外市场方面较为积极,通过创新消费场景与模式激活市场需求,促使旅游业从传统观光形态向场景化、复合化、智慧化方向转型,为文旅行业高质量发展提供新的动力,持续培育产业增长极。

观点指数认为,行业分化的本质是模式迭代速度的不同。传统文旅企业需要加快从“资源依赖”向“产品创新+运营提效+生态协同”转型:或借助在线平台对接流量资源,或深耕在地文化打造差异化IP,或引入数字化工具优化运营体系。只有主动适应变革,才能在消费需求向“个性化、全球化、体验化”转型的过程中突破困境。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:李永泉

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载