代建市场整体保持增长,但代建企业表现分化。不良资产代建领域仍有空间,需代建企业强化债权梳理、技术优化及资源整合能力。

观点指数 8月13日,观点指数研究院发布《观点指数 • 2025中国房地产全产业链发展白皮书》,其中在“代建管理”篇中发现,代建市场整体保持增长,但代建企业表现分化。头部企业通过全国化布局保持领先,中部企业加速拓展,尾部新进企业增速较慢。不良资产代建领域仍有空间,需代建企业强化债权梳理、技术优化及资源整合能力,以匹配AMC机构、地方政府及纾困企业的需求。

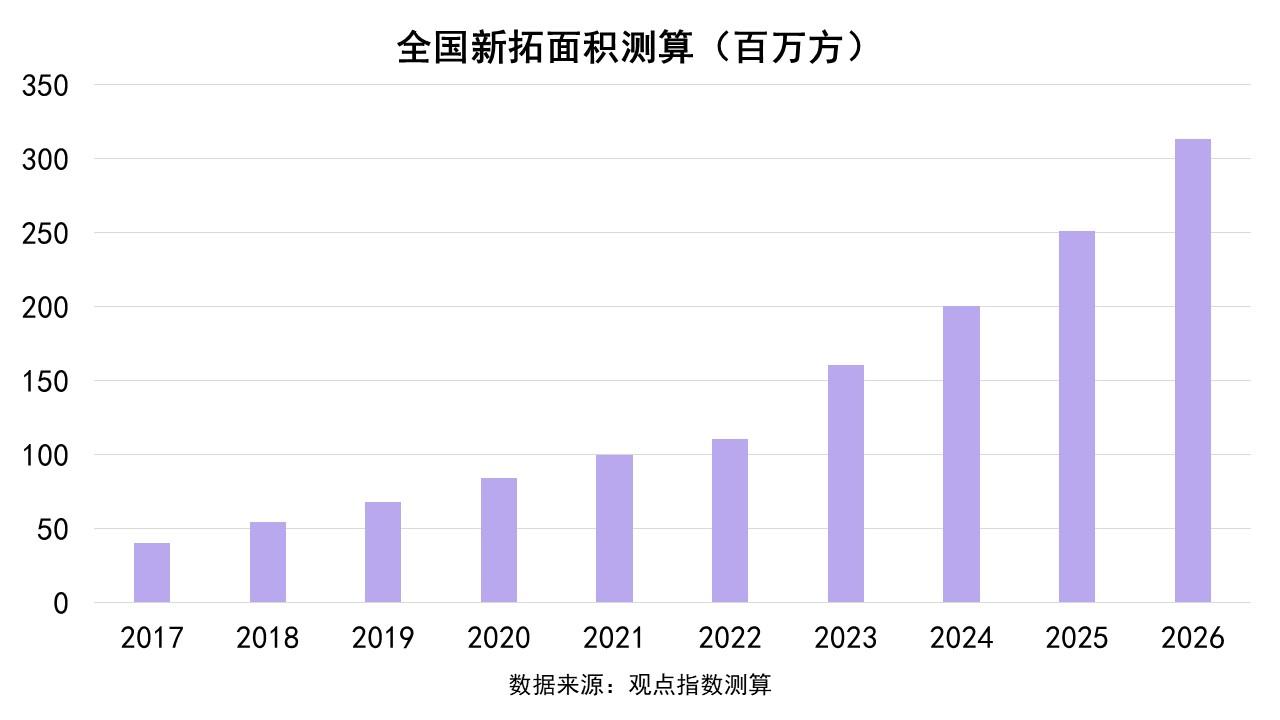

2023年,代建行业新签约的项目建筑面积同比增长超过40%,显示出强劲的市场需求。2022年,我国房地产代建行业的新签合约项目建筑面积为11059万平方米,比2021年增长了11.3%。根据观点指数测算,预计2025年全国代建新拓面积约2.5亿平方米,增速超过25%,创历史新高。

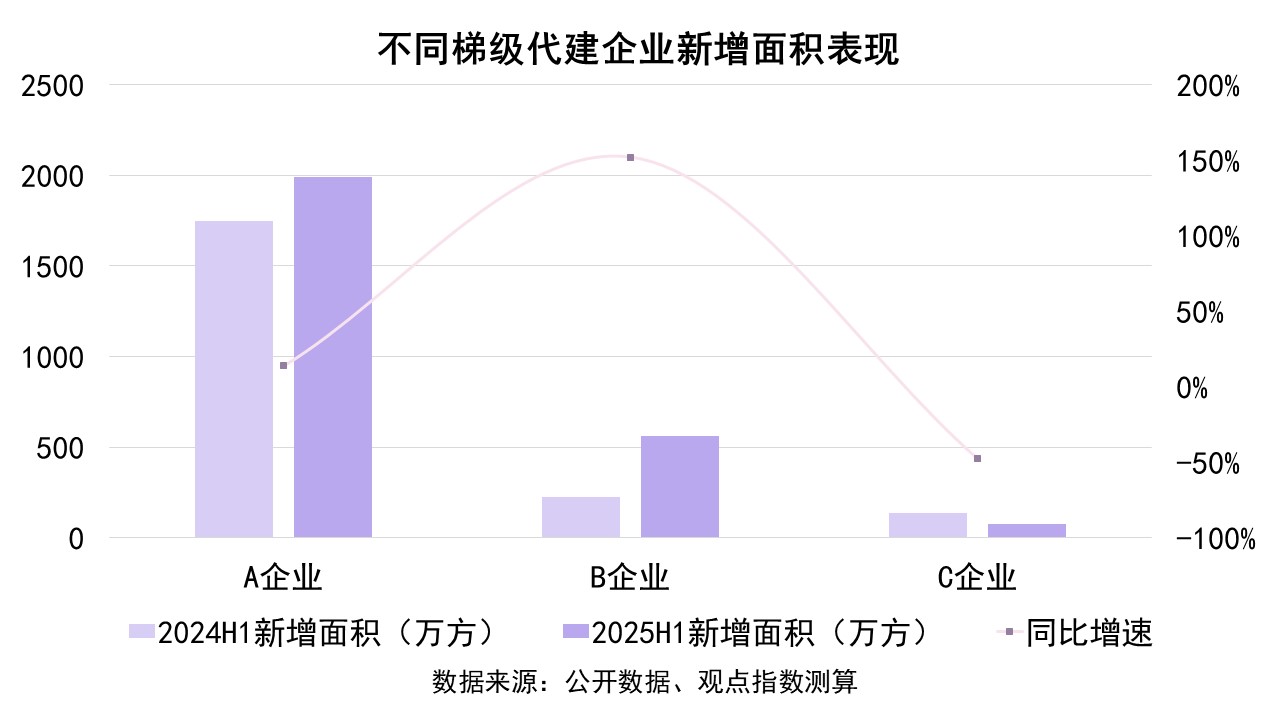

从观点指数观察的三个梯次典型企业来看,代建企业新增签约项目面积表现不同。头部增长规模领先于其他代建企业,中部企业规模和增长加速,尾部企业增速较慢。

各梯次企业的增速差异,主要在于采取的策略不同。头部企业进行全国化全业态布局;中部企业积极获取业务,加强合作;尾部企业较多是属地化探索,也有“抢单”的趋势。

总的来说,2025年上半年代建企业进行全面的业务扩张,积极追求规模增长。据观点指数不完全统计,截至2025年6月30日止六个月,绿城管理新拓代建项目的合约总建筑面积达1989万平方米,较去年同期增长约13.9%;龙湖龙智造新增建筑面积852万平方米,新拓项目数量达33个、新签项目面积达562万平方米;旭辉建管已布局全国超80个城市,累计在管项目超240个,在管总建筑面积超3600万平方米。值得注意的是,部分政府代建业务表现突出。截止2025年6月底,旭辉建管已布局的在管项目中国资/政府代建项目占比51%。

当前不良资产代建市场仍存在发展空间,但代建企业需强化债权梳理、技术优化与资源整合的能力,以有效对接AMC机构、地方政府及纾困企业主体并开展合作。市场存在大量房地产领域不良资产,其盘活需专业代建企业介入,以推动项目恢复正常运营。在此过程中,AMC机构、地方政府及纾困企业主体在风险化解、资产盘活中发挥关键作用,尤其是中央汇金2025年2月入主中国信达、中国东方及长城资产后,预计将通过资金支持(如收购、重组等方式)进一步缓解房地产企业的流动性压力。

相较于AMC机构、地方政府及纾困企业,代建企业的核心优势在于开发建设、管理运营、资源整合及供应链保障能力。

尽管市场潜力显著,但受困房企在项目处置上仍面临多重挑战:一是债权债务复杂,纾困项目需优先梳理股东结构、债权债务关系及可售货值,AMC等主体对此高度关注;二是技术的适配性,原建设方案可能偏离市场需求,需重新规划设计与成本测算;三是保交房的交付压力,逾期项目需与业主协商明确交付时间,平衡社会效益与权益人诉求;四是纾困项目后续的销售问题,需要动态评估投入回报,并与权益方协商销售分成机制。

以浙江嘉兴海盐县都汇华庭项目为例,远洋建管2022年6月介入时该项目已停工,原定2023年底交付。远洋建管通过化解近70起供应商债务纠纷,涉及金额超2.38亿元、优化精装修及景观方案、调整施工工艺,实现成本节约超2000万元,并通过品牌重塑及营销体系导入,当年完成销售额3.62亿元。这也意味着代建企业需具备资源整合、技术优化与工程管控能力,方可实现社会效益与经济效益的双赢。

企业实践层面,旭辉建管客户结构中国资及AMC的占比显著提升;蓝绿双城已推进湖印宸山、云起春晖等纾困项目;绿城管理2024年完成118个代建项目交付,总面积达1656万平方米,凸显行业头部企业的市场拓展能力。

总之,在市场竞争日趋激烈的背景下,代建企业仍需强化自身债权梳理、技术优化及资源整合能力,以匹配相关客户的需求,才能在竞争中破局。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:陈鹏泽

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载