短期看,承压仍是行业主基调,企业需通过处置低效项目、服务升级、模式创新等缓解收入压力。

观点指数 8月13日,观点指数研究院发布《中国房地产全产业链发展白皮书》,其中在 “商办与办公空间发展:承压调整”篇中,观点指数发现在市场整体面临供应过剩、需求调整等挑战的背景下,企业内地写字楼收入表现分化明显。

办公市场在新增供应集中入市与需求收缩的双重挤压下,租金下行通道仍未触底。

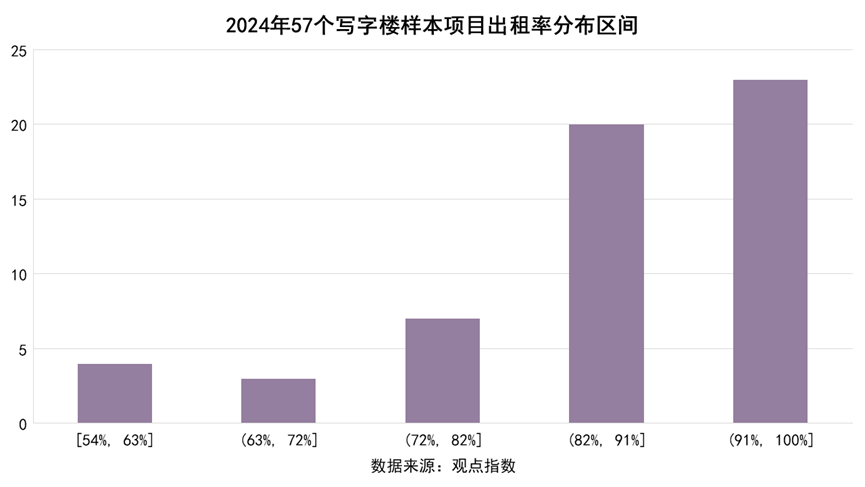

聚焦写字楼项目出租率层面,观点指数筛选57个重点写字楼样本,监测其出租率走势情况。

截至2024年末,57个写字楼样本项目平均出租率为86.32%,对比2024年6月底减少0.67个百分点,对比2023年末减少0.01个百分点,尽管降幅较小,但连续两个时间节点的出租率下滑,意味着写字楼市场仍面临一定的下行压力,市场供应与需求之间的平衡仍未得到有效调节,新增供应或存量消化缓慢,导致存量写字楼物业出租率难以提升。

分项目表现来看,据观点指数不完全统计,出租率水平处于91%-100%区间的样本项目占比相对最高。位于54%-63%和63%-72%区间的样本项目占比均较低,低出租率的写字楼项目虽然数量少但确实存在,多是集中在部分城市非核心地段或运营欠佳的项目

其中,以恒隆地产、太古地产、嘉里建设等为代表的港资运营商的标杆项目,如上海恒隆广场、广州太古汇等城市地标项目,凭借一线城市核心CBD区位(陆家嘴、静安寺等)、高端业态配套等,锁定金融、跨国企业总部需求,出租率长期稳定。

与此同时,头部项目通过定制化空间(如国金中心为金融机构设专属楼层)、全周期服务等,强化租户粘性,如北京凯晨世茂中心、上海静安嘉里中心,出租率始终维持90%及以上。

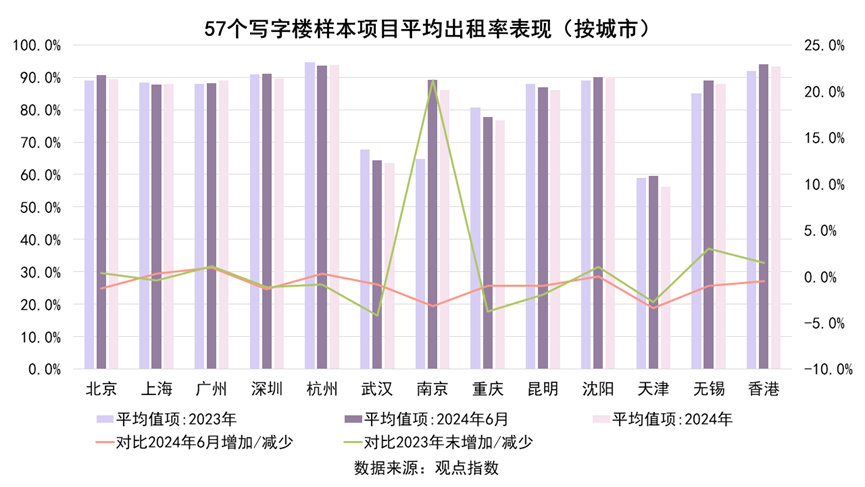

从城市维度来看,北京、广州、南京、沈阳以及无锡等内地重点城市的写字楼项目平均出租率数据对比2023年末实现提升。同时,截至2024年末,北京、上海、广州、深圳、杭州、沈阳以及香港等重点城市样本项目的平均出租率均超88%及以上,整体经营表现稳定,核心区域的优质写字楼项目仍展现出较强的抗风险能力。

这类写字楼凭借良好的运营服务和优质租户结构,出租率保持稳定。在当前市场环境下,资产质量成为写字楼抵御风险的关键因素,对维持项目稳定运营和市场竞争力至关重要。

另外,武汉、南京、昆明、天津以及重庆等城市样本项目出租率持续下滑,武汉全年出租率较2023年末下降4.3%,天津下降2.8%,重庆下降3.8%。

样本项目出租率表现数据进一步验证了写字楼市场的供需失衡、优质资产稀缺及区域分化等特征。其中,优质核心写字楼凭借地段、运营等优势,出租率维持在较高水平,同时存在少量低出租率项目。

总体来看,不同城市需结合自身产业结构和经济发展特点,制定针对性的政策和发展策略,促进写字楼市场的健康发展。

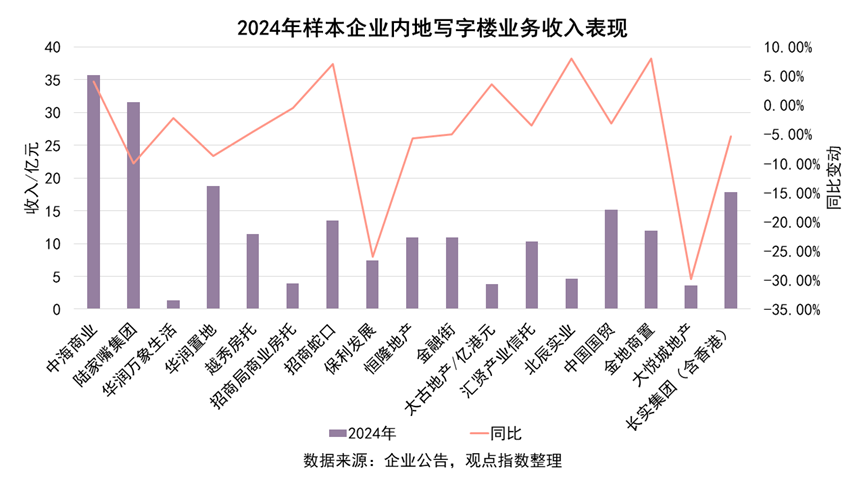

商办运营商业绩表现上,在市场整体面临供应过剩、需求调整等挑战的背景下,企业内地写字楼收入表现分化明显。

据观点指数统计,2024年里,17家样本企业内地写字楼业务收入从1.3亿元到35.7亿元不等,同比变动区间为-29.9%到8%。

其中,中海商业以全年35.7亿元的写字楼收入居首,陆家嘴集团次之,两者是唯二内地办公收入超30亿元的企业。

具体来看,17家样本企业中,仅5家的收入实现同比正增长(中海商业、招商蛇口、太古地产、北辰实业、金地商置),占比29%。

从增长幅度看,正增长的企业收入增速集中在3%-8%区间,当前写字楼市场面临收入增长难,高增长更难的困境。

其余11家均出现不同程度下滑,跌幅区间为-29.9%至-0.5%。其中部分企业在市场调整中抗风险能力较弱,下滑企业中,有部分写字楼业务收入下滑超过20%,跌幅显著。

短期看,承压仍是行业的主基调,企业需通过处置低效项目、服务升级、模式创新等缓解收入压力。长期看,具备核心地段资产、强运营能力、多元业态协同的企业,将在出清周期中强化优势,行业集中度有望进一步提升,而依赖非核心资产、模式单一的企业,或面临更严峻的生存挑战。

未单独披露写字楼收入的企业,从财报中也可以窥见内地写字楼经营活动面临挑战。如中国金茂、瑞安房地产、九龙仓集团、嘉里建设,2024年在内地的投资物业收入分别为16.97亿元、35.47亿元、45.71亿港元、37.27亿港元,除瑞安房地产收入实现同比上涨9%外,其他3家企业收入均出现不同程度的下滑。

瑞安房地产收入增长主要由蟠龙天地开业带来的额外租金贡献所带动,而内地办公楼项目受市场竞争、宏观经济环境等影响,截至2024年末,续租租金转跌。

九龙仓集团在财报中提及,由于内地商场和写字楼租金疲软,内地投资物业整体收入下跌4%至45.71亿港元,营业盈利下跌6%至29.83亿港元。嘉里建设由于零售租赁收入增长部分被写字楼租赁收入减少所抵消,按固定汇率计算,其内地合并租赁收入轻微下滑1%。

得益于近两年在广州及上海新增投入使用的大型投资物业的租金贡献持续增长,恒基地产2024年度收租物业应占租金总收入与上年同期大致持平,为21亿港元,总体表现较为平稳。

在轻资产商办赛道,楷林运营精准锚定“商办资产全过程运营商”定位,聚焦写字楼开发管理价值链,通过深度拆解,从前期规划到后期运维的全流程,精准把控每个价值节点,为商办资产提供贯穿全生命周期的专业运营服务。据观点指数了解,楷林在办公运营领域不断探索实践,业务服务覆盖全国27省300城,轻资产运营面积约850万平方米,商务服务面积超过2000万平方米。

本文节选自《商办与办公空间发展:承压调整》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:许伟英

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载