负债规模持续收缩,有息负债总额降至709.04亿元; 到期洪峰加剧,净融资额恶化至-523.33亿元;融资成本两极分化,境内外债券价差达5.61个百分点。

观点指数 8月13日,《观点指数 • 2025中国房地产全产业链发展白皮书》发布,其中在《不动产资本金融:修复启动》中,我们发现,房企融资结构呈现深度调整。

负债规模持续收缩,有息负债、境内债、境外债持续下降,非标融资加速出清,银行借款成为绝对主导;到期洪峰加剧流动性危机,净融资额持续恶化,反映“借新还旧”模式濒临失效;境内外融资成本两极分化。

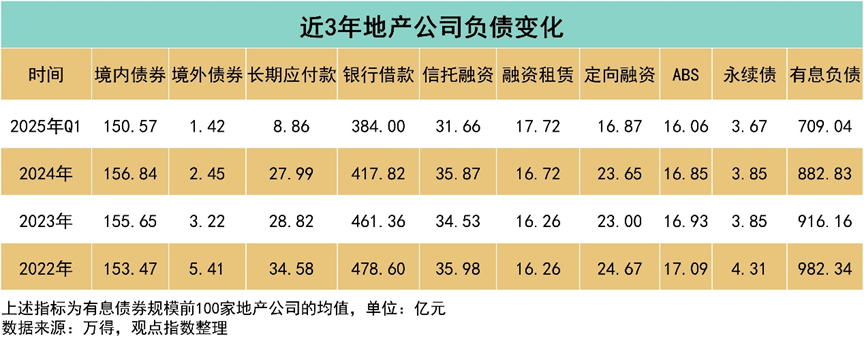

整体负债规模持续收缩,银行借款主导地位强化

负债规模持续收缩:2025年一季度,房企有息负债总额降至709.04亿元,较2022年高峰期的982.34亿元下降27.8%,延续了近三年的去杠杆趋势。其中,境外债券规模从2022年的5.41亿元骤降至2025Q1的1.42亿元,降幅达73.8%。

非标融资(信托+租赁+定向)加速出清:信托融资规模从2022年的35.98亿元降至2025Q1的31.66亿元,三年降幅12%;定向融资同期由24.67亿元降至16.87亿元,降幅31.6%,显示高风险融资渠道持续收缩。

银行借款主导地位强化:虽然银行借款从2022年的478.60亿元降至2025Q1的384.00亿元,降幅19.8%,但在融资结构中的占比仍保持绝对优势(约85%),成为房企最主要的融资来源。

债券融资分化明显:境内债券相对稳定(2022年153.47亿元→2025Q1 150.57亿元),而境外债券规模持续萎缩,融资由外转内的趋势持续。

长期债务结构改善:长期应付账款从2022年的34.58亿元降至2025Q1的8.86亿元,降幅达74.4%,既反映了房企主动收缩投资规模的战略调整,也表明历史高成本债务正在有序置换。

永续债规模保持相对稳定:由2022年的4.31亿元到2025年Q1 的3.67亿元,显示了房企对这类债权融资工具的依赖缓慢降低。

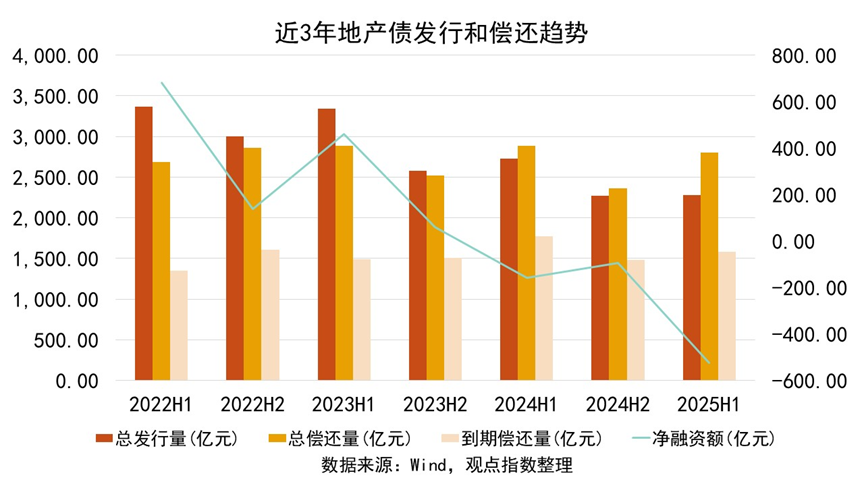

到期洪峰加剧流动性压力,赎回量维持低位运行

发行偿债剪刀差持续扩大,净融资缺口加深:2025年上半年,地产债总发行量2,275.09亿元,较2024年下半年的2,268.27亿元基本持平,但较2024年同期的2,727.31亿元下降16.6%。总偿还量攀升至2,798.41亿元,创近三年半新高(较2024H2增加435.8亿元)。净融资额进一步恶化至-523.33亿元,较2024年下半年(-94.34亿元)缺口扩大5.5倍,反映资金加速撤离不动产债券市场。

到期洪峰加剧流动性压力:2025年上半年到期偿还量达1,578.07亿元,同比增加14.8%(2024H1为1,770.14亿元),环比增长6.4%(2024H2为1,482.81亿元)。结合净融资连续三个半年度为负值(2024H1至25H1),且发行量持续低于总偿还规模,行业"借新还旧"模式濒临失效,短期偿债压力显著抬升。

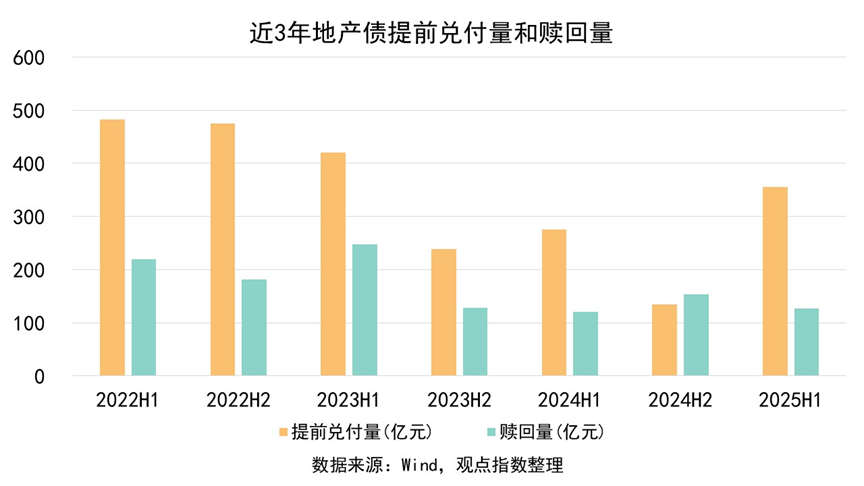

提前兑付量触底反弹,流动性压力加剧:2025年上半年提前兑付量达355.41亿元,环比激增164.5%,同比上升28.9%。尽管较2022H1峰值仍有差距,但逆转了连续三年下滑的趋势(2022H1→2024H2累计缩量72%)。

赎回量维持低位运行:2025年上半年赎回量降至126.92亿元,环比下降17.6%,仅为2023H1峰值的51.3%。自2023年起赎回量持续在120-155亿元区间窄幅波动。

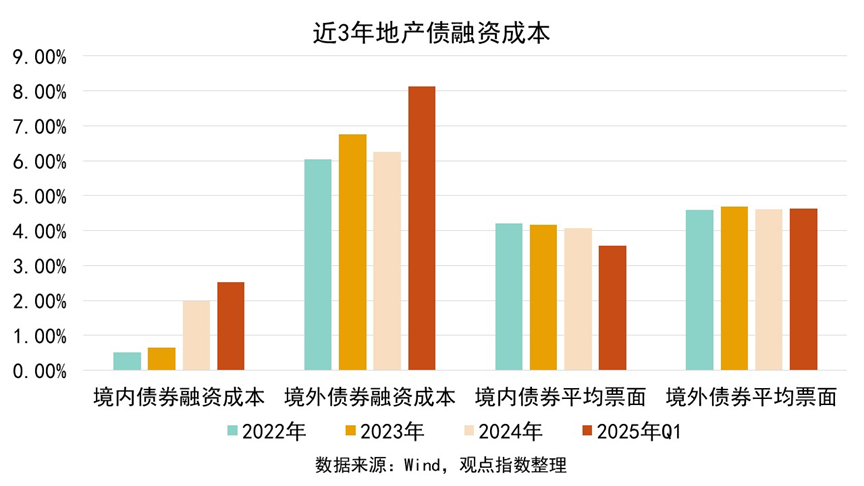

融资成本分化加剧:境内外市场两极分化

境内债券融资成本持续上升:境内债券平均融资成本延续上升趋势,2025年一季度升至2.53%,较2024年的1.98%进一步提高。虽然部分企业提出债务重组和专项债扩容加速出清,但市场对地产债仍持有谨慎态度。

境外债券融资成本维持高位:境外融资成本在2025年一季度录得8.14%,较2024年的6.26%提升近30%,整体仍处于较高水平。这一数据反映出国际资本市场对中资地产债仍持谨慎态度,风险溢价居高不下。实际上,除绿城等少数优质房企能以8%左右的利率成功发债外,多数房企境外融资渠道基本冻结。据统计,2024年境外违约规模占比超70%,再融资成本与违约率形成恶性循环。

境内外融资成本差异显著:当前境内外融资成本差达5.61个百分点,这一价差推动房企融资策略持续转变。但需警惕的是,境内市场的低成本融资主要惠及头部房企,而中小房企仍面临融资困境。同时,境外市场的融资门槛持续抬高,国际投资者对行业风险依旧谨慎。

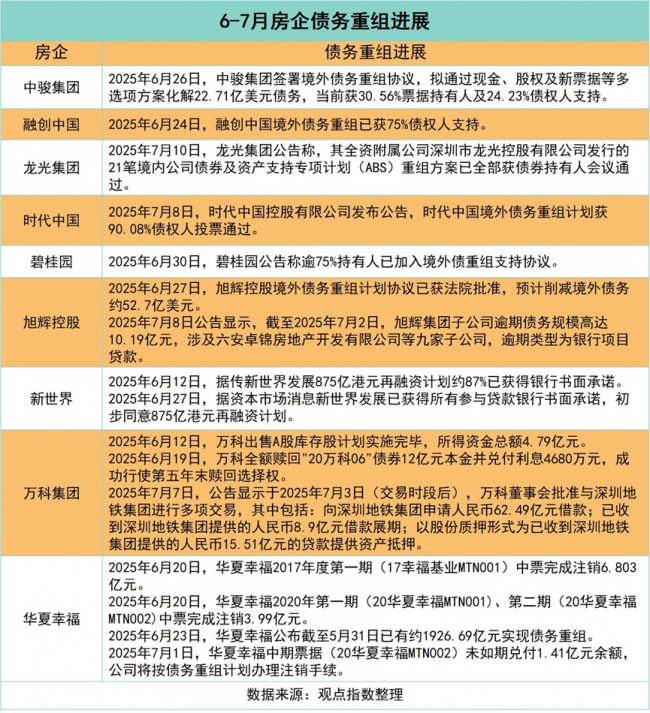

债务重组

债务重组工具升级:龙光集团创新推出"深圳/成都商业地产信托份额抵债"选项,推动境内21笔债券+ABS重组方案100%通过。华夏幸福以物业资产信托受益权抵偿240.01亿元金融债务,累计完成债务重组1926.69亿元。融创中国境外重组通过"全额债权转股权"方案获75%的债权人支持,预计削减债务600亿元。碧桂园发行强制可转债,将集团主要境外债务转换为股权、延长债务期限或削减债务本金,超75%的债权人加入协议。

从中不难看出,房企摆脱传统展期依赖,通过资产证券化与股权置换实现零现金削债,非现金化债成为主流方案。

司法重整提速与股东协同深化:金科股份重整计划获重庆五中院批准,成为首个进入执行阶段的百亿级房企案例。旭辉控股境外52.7亿美元重组获法院批准,但同期子公司突发10.19亿逾期,暴露执行矛盾。

万科7月3日获得深铁集团新增62.49亿元股东借款,并对已有8.9亿元借款展期至年底,本次支持总额达71.39亿元,借款利率维持2.34%的低水平。

头部房企高支持率驱动债务规模下降:时代中国境外重组获90.08%的投票通过,创民营房企最高支持率。碧桂园/融创超75%的债权人加入重组协议,累计削减债务超700亿元。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:陈朗洲、夏宇

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载