政策着力完善金融产品体系与强化金融对养老产业的支持,险资全链条参与康养生态,推动业务从单一保障向综合服务升级。

观点指数 8月13日,观点指数研究院发布《中国房地产全产业链发展白皮书》,其中在“康养发展:重塑金发价值”篇中指出,庞大的“新老人金发群体”金融资产为保障创新提供动力,险资机构正从对接养老社区的保险产品,到覆盖长期护理的金融服务,推动老年金融资产“活”起来。

自2025年起,《中共中央国务院关于深化养老服务改革发展的意见》正式实施,财政部安排5000亿元专项资金,投入养老基础设施建设、人才培养与技术创新等领域。这一举措旨在系统性解决传统养老模式存在的结构性问题,构建契合当前老龄化特征的新型养老服务体系,体现出“中国式现代化”应对人口老龄化挑战的战略布局。

回顾2025年上半年,康养领域政策密集出台。观点指数统计显示,“养老金融”相关内容被提及37次,政策着力完善金融产品体系与强化金融对养老产业的支持。国家出台政策规范保险资金股权投资,推动养老金融高质量发展,广州、江苏、安徽等地方政府纷纷跟进。在产品供给端,丰富养老储蓄、养老保险等传统产品,创新住房反向抵押养老保险等金融产品,拓宽老年群体财富保值增值渠道;在产业支持端,鼓励金融机构开发针对养老产业的信贷产品,为养老机构和企业提供资金支持,增强养老产业发展韧性,夯实养老服务的金融基础。

而在金融消费层面,庞大的“金发群体”金融资产为保障创新提供动力。数据显示,全国60岁以上老年人持有的储蓄、基金、保险和理财四类金融资产规模约76万亿元,人均达25万元,其中储蓄存款超50万亿元,占全社会金融资产的34%。如此规模的金融资产,反映出老年群体对财富保障与增值的迫切需求。从对接养老社区的保险产品,到覆盖长期护理的金融服务,推动老年金融资产“活”起来,既能保障养老生活品质,又能为养老产业发展注入金融动能。

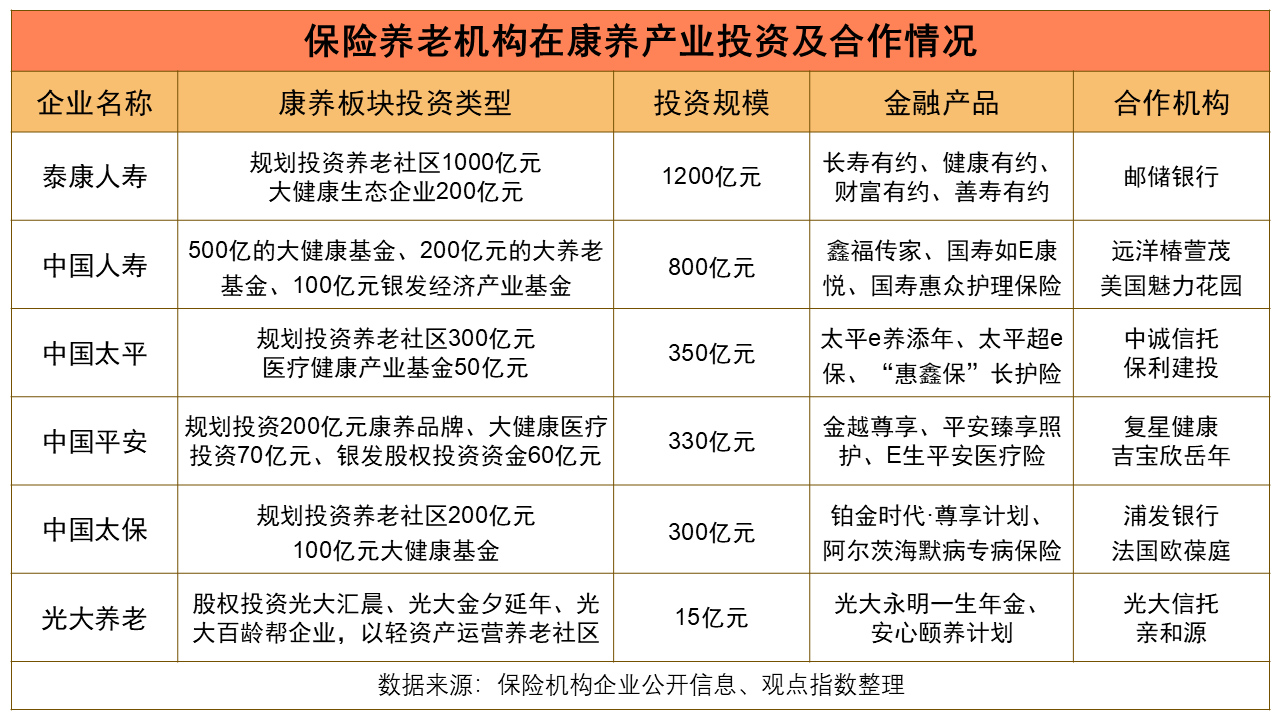

截至目前,保险机构在康养产业的规划投资规模已超3000亿元,投资版图广泛覆盖养老社区建设、大健康生态企业孵化、银发投资基金设立等关键领域。保险机构以资本为纽带,通过资本运作整合资源、跨界合作打通产业环节、产品创新匹配养老需求,构建层次丰富的养老金融服务体系等方式,成为康养产业发展的重要推动力量。

当前,保险企业积极拓展基础保障业务,推出分红险、信托、健康险、长护险等产品,围绕养老需求创新产品矩阵。泰康人寿规划投资养老社区1000亿元、投资大健康生态企业200亿元,投资规模达1200亿元,并推出“长寿有约”、“健康有约”等保险金融产品,携手邮储银行深化“保险+金融+康养”布局,将保险服务与养老社区场景深度融合,让客户在享受养老社区服务的同时,实现财富规划与健康保障。

险资机构与地产及康养运营公司合作紧密,“保险+康养”模式协同效应显著。险资凭借保险客户资源,为康养养老社区输送有养老需求与消费能力的群体,还依托养老社区开发专属保险产品;地产及康养运营公司以专业能力,为险资养老项目提供落地支撑,实现客源、资金、服务良性循环。

中国人寿充分发挥旗下500亿元大健康基金、200亿元大养老基金及新增100亿元银发经济产业基金作用,与远洋椿萱茂续签“保险+养老”合作协议,客户享有优先入住养老社区权益,并以金融工具串联康养服务。中国太保规划投资养老社区200亿元、100亿元大健康基金,推出针对阿尔茨海默病等专病保险,携手浦发银行、法国欧葆庭,引入国际康养运营经验,以金融产品创新响应特殊养老需求。

通过全流程参与,险资全面融入康养生态,构建覆盖投资、运营、服务的全链条养老服务模式。这一模式推动保险机构业务从单一风险保障向综合康养服务升级,以金融力量赋能康养产业,在养老社区建设、康养服务供给、金融产品适配等方面发力,为应对老龄化挑战、完善养老服务体系提供“保险方案”。

本文节选自《康养发展:重塑“金发”价值》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:李永泉

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载