种种案例说明,物企的现金流仍面临诸多冲击,资金回笼难度仍然很大。但也存在不同类型及不同规模企业间的分化,总体上,物企现金流趋向于在压力环境下稳定改善。

观点指数 8月13日,观点指数研究院发布《观点指数 • 中国房地产全产业链发展白皮书》,其中,在“物业暨城市服务:价值重塑”篇中预期,物业行业营收和利润仍将理性增长,但不同企业间的分化情况也会持续。同时指出,物企的现金流仍面临诸多冲击,资金回笼难度仍然很大。但也存在不同类型及不同规模企业间的分化,总体上,物企现金流趋向于在压力环境下稳定改善。

随着管理规模拓展注重“质为量先”,物业行业整体营收增速进一步下滑,头部物企与小型物企间的差距进一步扩大,呈现出明显的分化趋势。

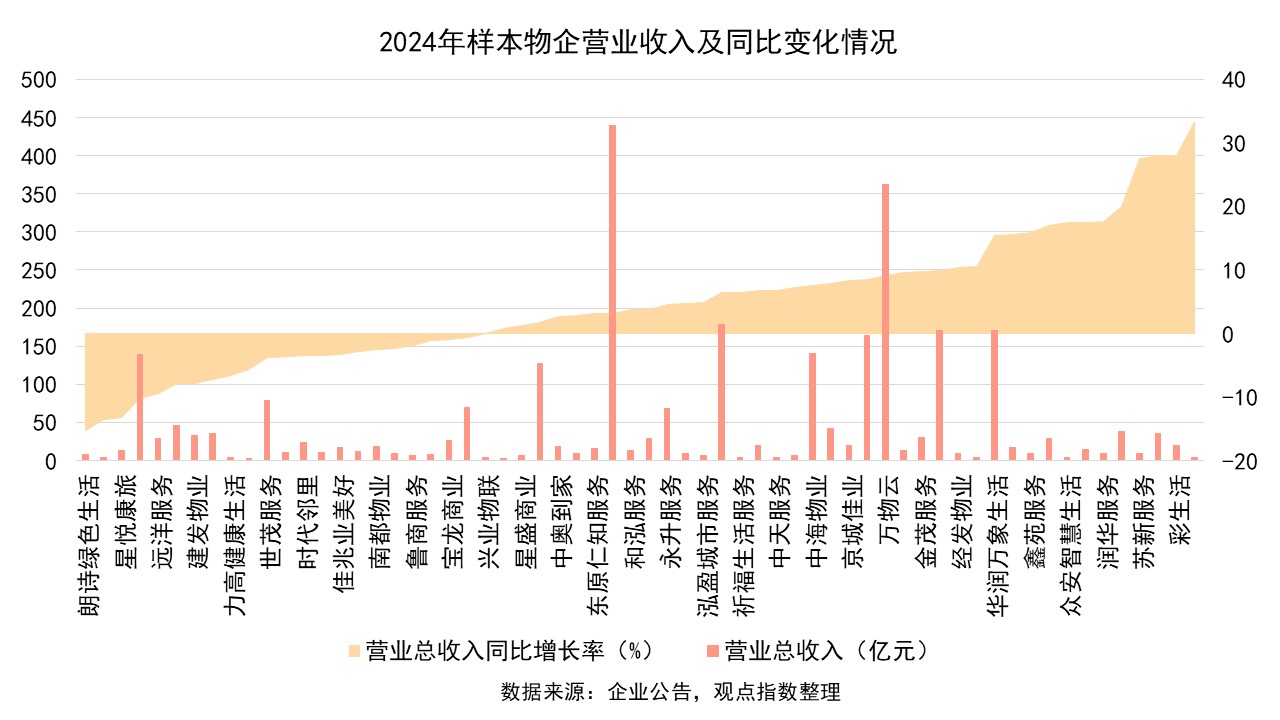

据观点指数统计,62家样本上市物企2024年共计营收2885.02亿元,平均同比增长率为4.66%,较2023年下降4.04个百分点。营收下降的物企数量达到22家,占比35.5%。营收增速超过10%的物企共计14家,占比仅22.58%。营收额超过百亿的共有9家,与去年数量一致。

企业中,碧桂园服务、万物云分别以439.93亿元及362.24亿元的收入保持行业领先;相比之下,宋都服务营收仅有2.48亿元,与碧桂园服务相差约177.4倍,差距进一步拉大。

同时,营收同比增长最快的三家分别为德商产投服务(+33.4%)、彩生活(+28.1%)、滨江服务(28%),营收额分别为4.54亿元、19.51亿元、35.95亿元。根据公告,实现收入同比增长的主要原因包括:物业管理规模扩大、资产运营业务及业主增值服务增长等。

观察具体业务,抗周期性较强的基础物业服务在收入和毛利的中占比较高,贡献普遍在六成以上,仍是业绩的压舱石。但增长态势总体趋缓,毛利率水平有所下滑,主要是提升服务品质、推进环境和设备的全面升级焕新等需求所导致。

据统计,样本物企基础物业管理服务2024共计收入1753.7亿元,平均同比增长9.68%,占总营收2885.02亿元的60.8%。其中,包括星悦康旅、朗诗绿色生活等在内的9家物企出现该类业务下滑,占比约为15.25%。

社区增值服务有分化趋势,部分物企通过成功挖掘业主需求,推动业务创新,实现了该业务的快速增长,亦或提升了盈利能力;但有不少物企因房屋硬装、资产管理、生活综合服务等业务影响,收入及盈利出现下滑。

据统计,披露社区增值服务收入的样本物企中,有48.9%实现了该业务的同比增长,最高增幅为76%;另外近一半物企出现下滑,最高同比下降了44.7%。

具体来看,鑫苑服务2024年的社区增值收入为2.04亿元,同比提升76%,主要是租售业务完成18家开店;美居业务重点深耕存量项目,规模大幅增长;纯水项目通过自营+阿米巴联营,同比提升80%;零售服务通过自主研发的商城鑫多多替代了外部商城,提升了用户体验感,营收同比提升20%。

期内,非业主增值服务延续收缩,一方面是房地产市场开发及销售均低迷,销售案场物业管理服务及相关服务需求相应减少。另一方面,物企也在主动压降关联方交易规模,防范风险传导。

目前来看,包括应收账款、商誉等金融资产减值在内的各类指标仍在影响着物企的盈利能力,2024年部分物企因对风险进行计提大额减值准备导致了亏损,行业的盈利水平持续表现不佳。

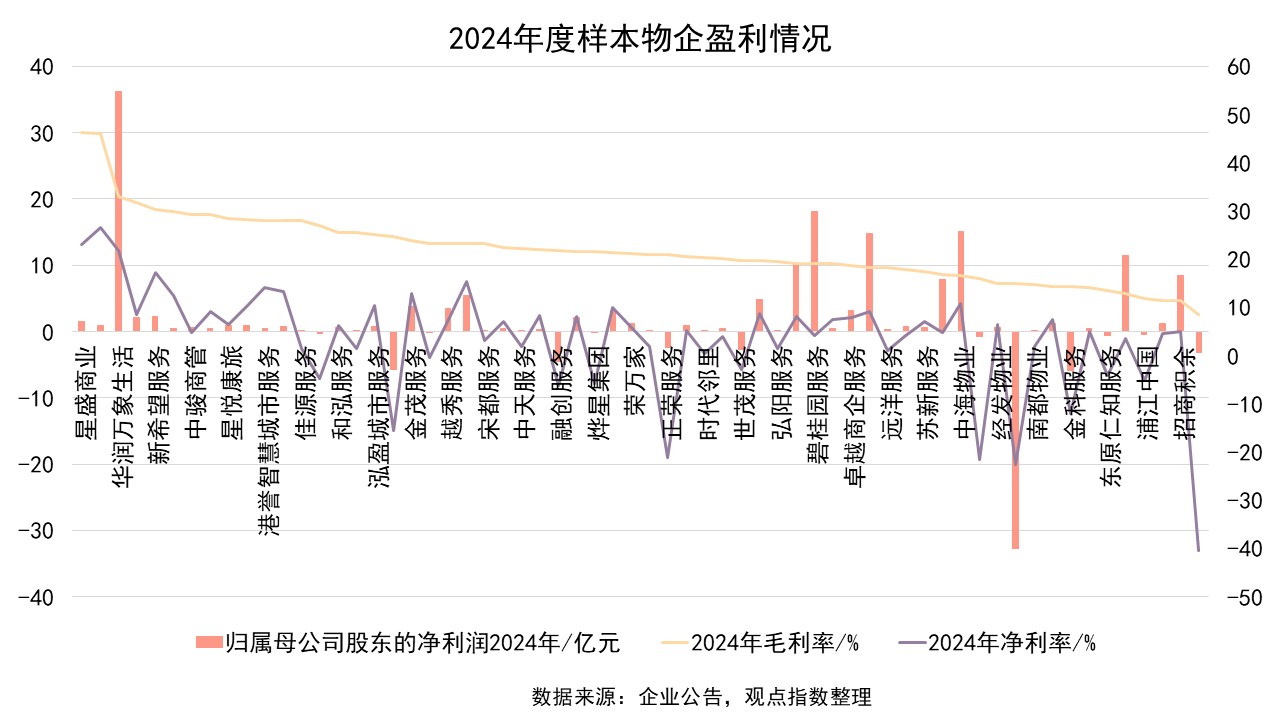

2024年62家样本物企总计归母净利润约为111.07亿元,较2023年的140.13亿元下滑20.74%;平均毛利率由2023年的23.57%下降至21.82%;平均净利率由2023年的5.38%下降至3.64%。同时,录得净亏损的物企数量较2023年略增长至13家。

此外,头部物企中,碧桂园服务、绿城服务、华润万象生活归母净利润增速较快,分别同比增长518.7%、29.7%、23.9%;而华润万象生活净利润连续保持第一,录得36.29亿元。

观点指数观察到,商业运营业务板块占比较高的物业企业,盈利能力普遍更优,例如星盛商业、华润万象生活、宝龙商业、中骏商管等物企毛利率均位居前列,分别为46.22%、32.91%、31.86%及29.26%。

未来,尽管行业面临市场竞争加剧、服务品质提升、人力成本增长等压力,但物业服务的业态范围及增值服务领域正趋向多元化,部分物企可依靠战略转变及数字化提质获得发展机遇。预期行业营收和利润仍将理性增长,但不同企业间的分化情况也会持续。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:兰英杰

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载