2025年一季度,房地产行业住宅开发弱复苏、商业安全边际失守、工业杠杆破阈,行业整体转向“低负债、轻资产”模式,但结构性分化加剧。

观点指数 8月13日《观点指数 • 2025中国房地产全产业链发展白皮书》发布,其中在不动产资本金融篇中指出,2025年一季度,住宅开发弱复苏,EBITDA利润率结束两年下滑,毛利率微升,反映了现金流压力缓解;商业地产净负债率激增至7.20%,EBITDA利润率下滑,高端商场租金收入降6%,利息覆盖能力腰斩,偿债安全线告急;工业地产债务驱动失效,净负债率三年升15.79个百分点,EBITDA利润率缩水,ROE趋零,局部流动性危机风险凸显。

住宅开发:止跌回稳进行时,政策市中房企与区域均分化

财务结构:行业整体从过去“高杠杆、高周转、高风险”的发展模式,转向“低负债、轻资产、高质量”的新路径。财务稳健的头部房企有望获得更多发展机会,但尾部房企的流动性风险依然突出,这种结构性差异预示着行业将加速分化。

住宅开发板块已进入弱复苏通道,但复苏基础尚不牢固。未来行业将呈现"K型分化",财务健康的头部企业有望率先恢复,而高杠杆房企仍面临严峻挑战。政策端的边际改善和市场需求的变化将是影响行业走势的关键变量。

EBITDA利润率:2025Q1回升至3.99%,结束连续两年下滑的趋势。这一改善主要得益于房企销售回款增加和财务费用控制,表明行业现金流压力有所缓解。但相比2022年10.91%的水平仍有较大差距,反映行业整体经营效率尚未完全恢复。

净负债率:均值攀升至90.68%,原因在于三四线城市的库存刚性、专项债收购的选择性与融资渠道的枯竭。

盈利能力:毛利率结束三连降,2025Q1微升至11.73%,这一改善主要受益于土地成本下降和部分城市限价政策松动。ROE从-19.57%收窄至-0.87%,显示资产减值压力减轻,但权益回报率仍处于历史低位。

偿债能力:已获利息倍数回升至2.55倍,主要得益于目前融资成本下行和房企债务重组见效。但这一水平仅为2022年的20%,说明企业付息压力仍然较大。

商业地产:安全边际告急,净负债率三年激增与盈利质量下降

财务结构显著承压:净负债率持续攀升,安全边际收窄但仍处低位。样本企业的净负债率均值从2.55%(2022)→6.13%(2023)→7.20%(2024),三年增幅达182%,反映行业被动加杠杆的趋势。尽管绝对值仍处低位(<10%),但连续两年突破5%。

盈利质量下降:EBITDA利润率走弱,毛利率韧性松动。EBITDA利润率大幅走低:从36.11%(2022)→28.13%(2024),累计下滑8个百分点,尤其2024年同比陡降9.39个百分点. 销售毛利率承压:均值从47.94%(2022)→45.53%(2024),核心在于租金收益系统性下滑与需求端持续疲软。

权益回报虚高隐忧:ROE逆势提升背后的效率悖论。摊薄ROE均值从3.37%提升至4.37%,ROE表面改善本质是“分母收缩”与“政策套利”共同作用的结果,行业普遍通过资产出售缩减净资产规模,城市更新红利和税收优惠短期放大了账面ROE,但行业需从“财务腾挪”转向“运营提效”,才能真正实现回报提升。

偿债安全边际失守:利息覆盖能力腰斩,现金流稳定性告急。已获利息倍数均值从7.98(2023)→4.07(2024),同比跌幅49%,创三年新低。尽管净负债率绝对值可控,但EBITDA利润下滑直接侵蚀利息偿付能力,若融资成本上升,部分企业或触及安全线(通常≥4)。

商业地产正经历“安全边际弱化”与“盈利寻底”的再平衡阵痛,未来修复路径取决于两大变量——非核心资产处置和租金企稳进度,以及REITs扩募(如凯德消费REITs)对存量估值的拉动效应。

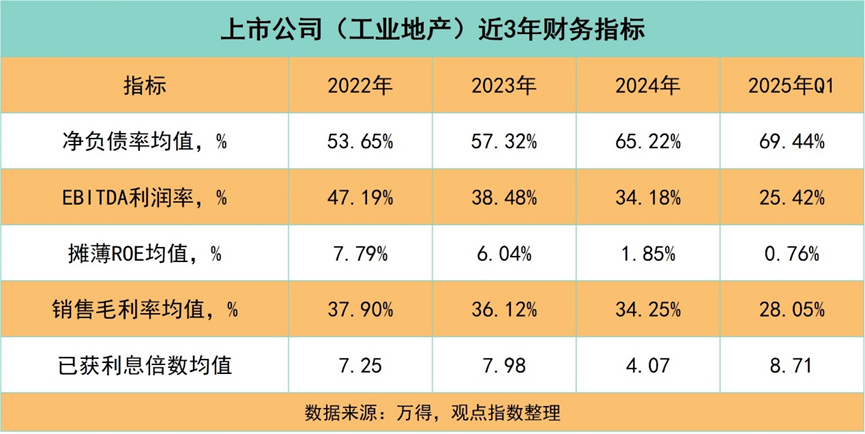

工业地产:杠杆升高,债务驱动模式失效与盈利下跌

债务风险持续恶化:杠杆率突破安全阈值。工业地产净负债率均值从2022年的53.65%攀升至2025年Q1的69.44%,三年间增长15.79个百分点,增速超过行业安全阈值。若延续当前趋势,2025年末或突破75%,进入高杠杆区间。这一趋势印证了债务驱动扩张模式的不可持续性,反映企业通过举债维持土地购置与基建投入的策略已难以为继。

盈利能力承压:行业盈利指标大幅下跌。EBITDA利润率从2022年的47.19%下降至2025年Q1的25.42%,累计缩水21.77个百分点;销售毛利率均值同步从37.90%下滑至28.05%,三年降幅近10个百分点。摊薄ROE均值更是从7.79%萎缩至0.76%,权益收益趋近于零。

偿债能力异常波动:利息覆盖数据存疑。2025年Q1已获利息倍数均值骤升至8.71,较2024年提升114%,与债务率攀升、盈利下降的趋势显著背离。

2025年Q1工业地产已滑入“杠杆升、毛利降、收益大幅下降”的象限,若无大规模资产证券化或债务重组突破,行业恐面临逾期事件,陷入局部流动性危机。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:陈朗洲、夏宇

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载