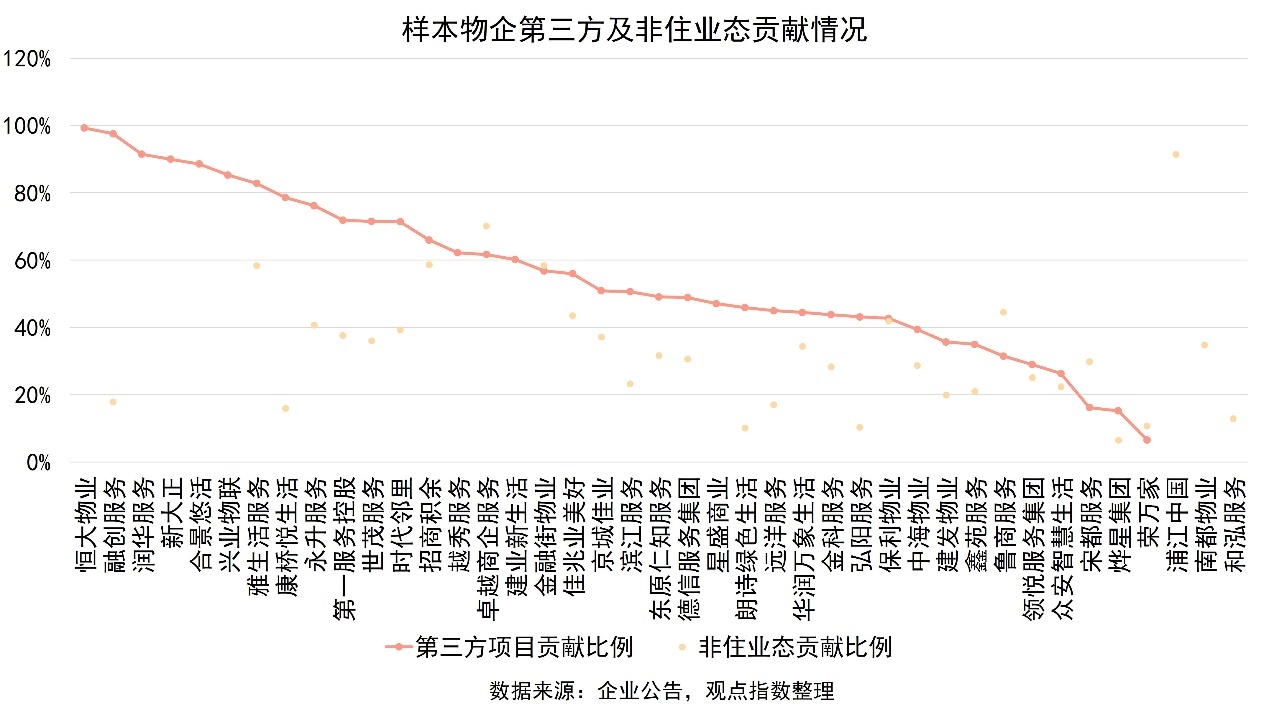

数据显示,样本39家物企第三方项目对收入的贡献比例均值已达到55.64%;34家物企非住业态对收入的贡献比例均值约为33.02%,相比之下,头部及独立第三方物业在多元化拓展领域优势更明显。

观点指数 8月13日,观点指数研究院发布《观点指数 • 中国房地产全产业链发展白皮书》,其中,在“物业暨城市服务:价值重塑”篇中指出,样本物业企业的第三方以及多元业态拓展正在取得成效,数据显示,样本39家物企第三方项目对收入的贡献比例均值已达到55.64%;34家物企非住业态对收入的贡献比例均值约为33.02%,相比之下,头部及独立第三方物业在多元化拓展领域优势更明显。

目前,物业行业正在摒弃过往粗放式的发展模式,转向回归本质服务,追求管理规模的质量增长,企业通过在高能级城市及优质业态领域投入更多资源,合理优化布局,发挥集约化优势,塑造专业能力壁垒,从而实现规模、效益与服务的平衡,稳固高质量发展根基。

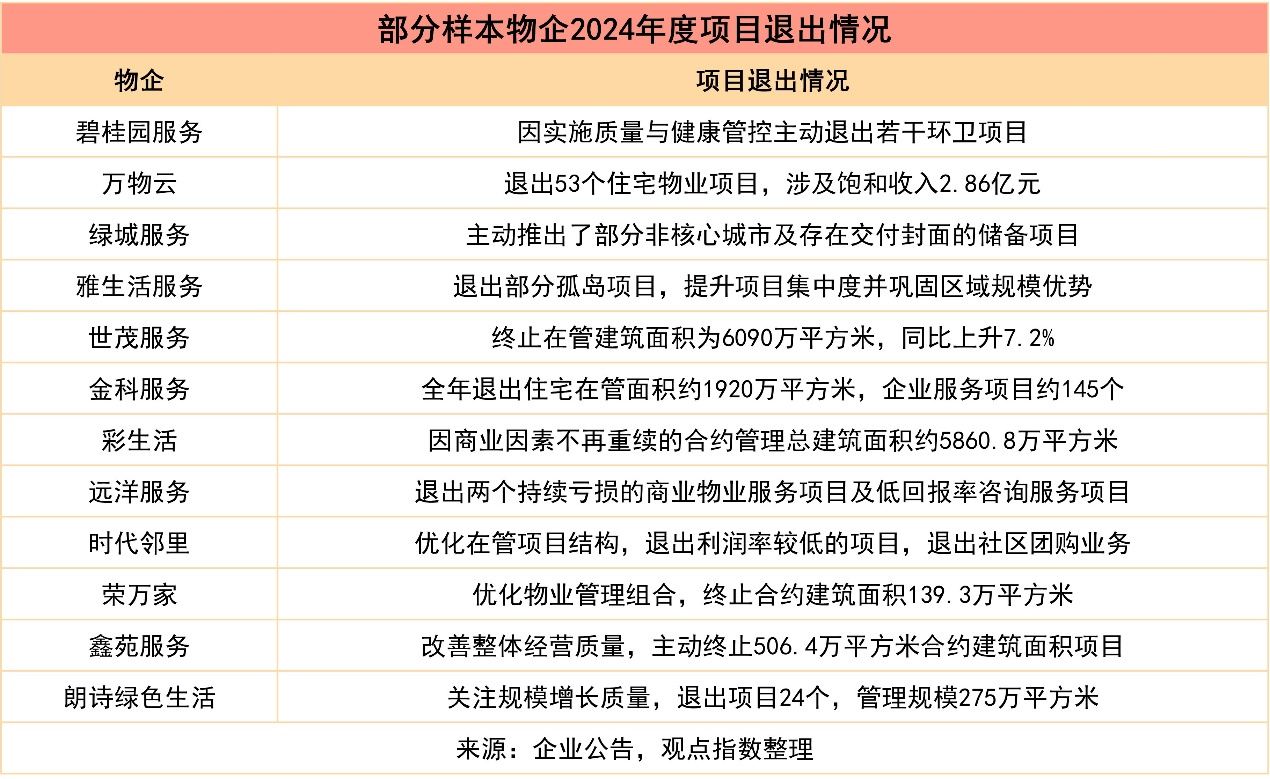

年报显示,多家物企对低质效项目进行了退出或汰换,涉及项目类型包括住宅、城市服务、企业服务、咨询服务等,主要目的是优化物业管理组合。

上述战略选择下,上市物企虽然保持着管理规模的增长,但增速继续下滑。

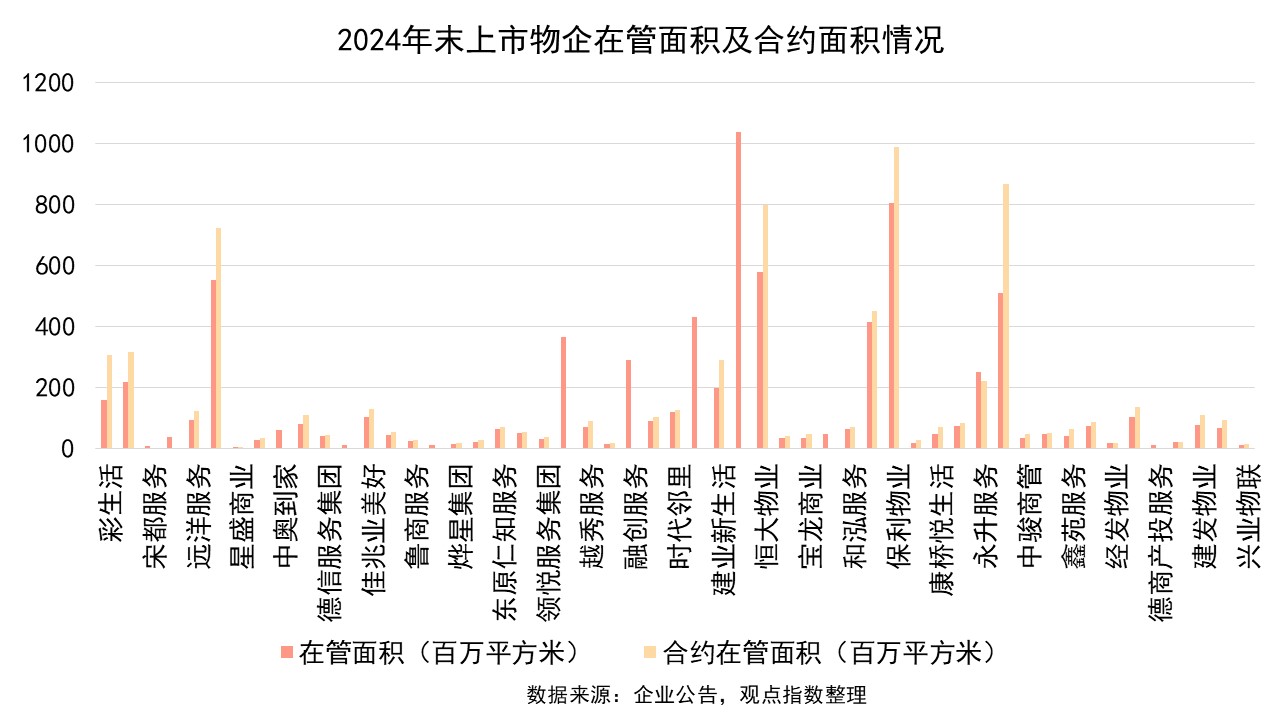

据观点指数统计,2024年53家样本上市物企总在管建筑面积约为76.24亿平方米,较2024年中期的75.05亿平方米仅增长1.6%;其中共11家物企出现在管面积下滑,占比20.75%。同时,43家物企公布的总合约建筑面积约为69.91亿平方米,平均同比增长4.20%;其中共15家物企合约面积下降,占比达35%。

具体来看,公布管理规模的物企中,在管面积位居前列的有碧桂园服务、保利物业、雅生活服务及绿城服务,分别达到10.37亿、8.03亿、5.51亿及5.09亿平方米。

其中,截至2024年末碧桂园服务的规模已连续三年居行业首位,共在管7895项物业,遍布内地31个省、直辖市、自治区及香港与海外,重点覆盖珠三角、长三角、长江中游、京津冀及成渝五大经济发达城市群,一二线城市的在管面积约占40.7%。同时期,绿城服务储备面积达到3.57亿平方米,尽管相较2023年末下降3.9%,但也远超其它物企的项目储备。

另外,受项目退出影响,世茂服务及宋都服务的在管面积下滑相对较快,分别为-12.8%及-12.5%,至2.18亿平方米及0.08亿平方米。

随着近年来物企不断强化市场化发展能力,业内的第三方以及多元业态拓展正在取得成效。

数据显示,39家样本物企第三方项目对收入的贡献比例均值已达到55.64%;34家物企非住业态对收入的贡献比例均值约为33.02%,相比之下,头部及独立第三方物业在多元化拓展领域的优势更明显,拓展的非住业态已广泛涉足商业综合体、写字楼、购物中心、酒店、产业园区、物流园区、航空、高铁、医院、学校、政府物业、城市服务、公园、口岸、道路桥梁、公交场站及其他公共设施。

在多元业态拓展方面,保利物业则是个中代表。截至2024年末,该公司非住物业(主要包括商业、写字楼、公共及其它物业)在管面积达到4.89亿平方米,占总在管面积的60.9%;贡献收入48.95亿元,占总物业管理服务收入的41.9%。

另外,雅生活服务截至2024年末合约面积约7.2亿平方米,在管面积约5.5亿平方米,全业态均衡布局、核心区域深耕的策略成效显著。

从在管面积业态分布来看,住宅占比46.1%,公建占比43.1%,商业及办公占比10.8%。从城市线分布来看,超过70%在管面积集中于一、二线城市,高能级城市的高消费力与优质项目密度,不仅能提升品牌溢价,还形成区域服务壁垒,为雅生活的营收提供了保障。

观点指数认为,未来,在非住业态及第三方拓展方面,头部物企凭借自身较强的综合性竞争力将保持优势地位。中小物企中,国资物企依靠信誉、品牌、政策支持与资源倾斜等,在城市更新及公共服务领域较易赢得政府或机构信任;独立第三方物企则需聚焦特定领域或业态深耕,持续提升专业化和精细化服务能力,形成差异化竞争优势。

本文节选自《 物业暨城市服务:价值重塑》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:兰英杰

审校:武瑾莹

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载