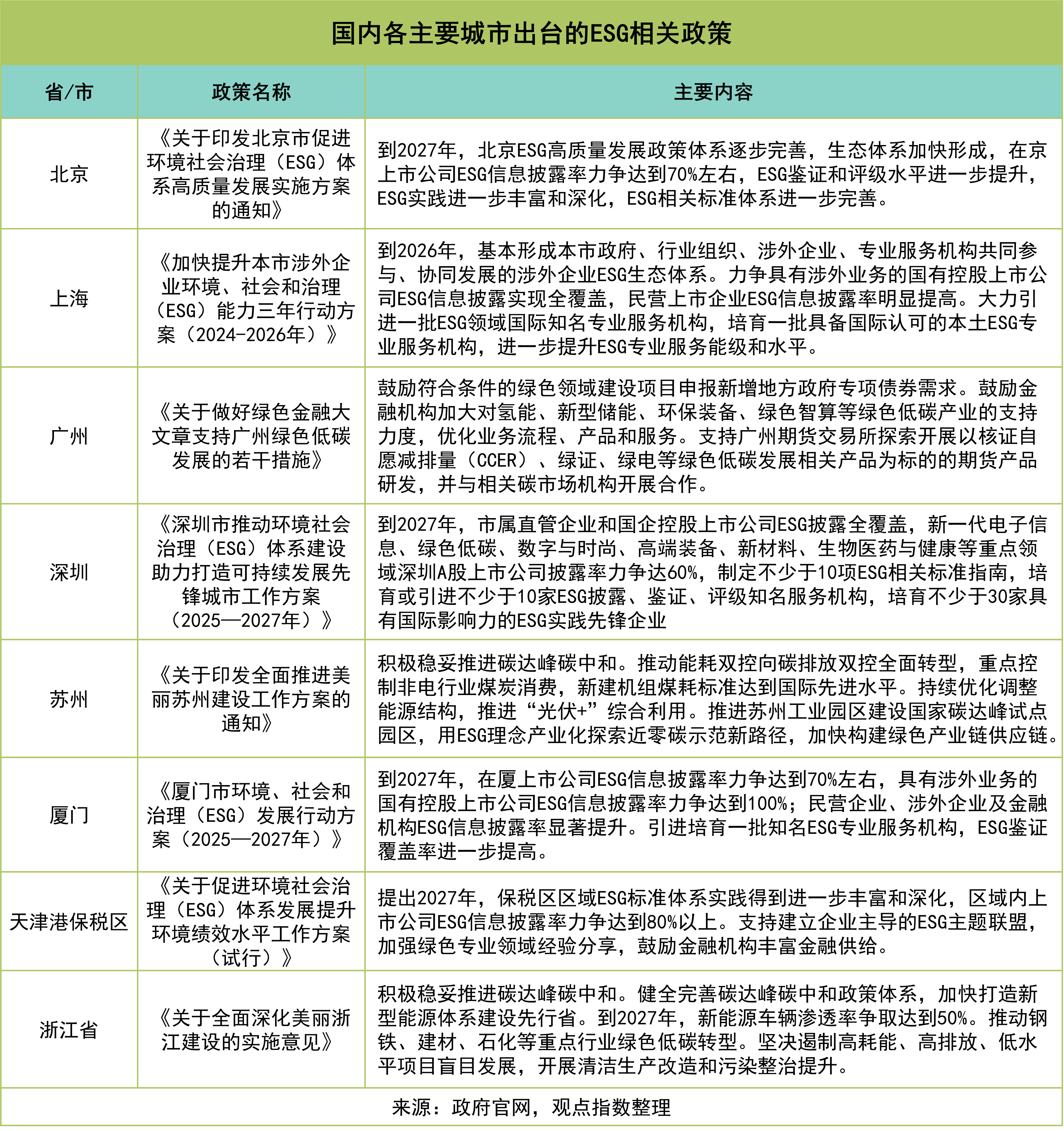

国内已经形成“顶层设计+地方实践”双轮驱动的ESG发展模式,各主要城市亦从过往的被动响应国际标准或监管要求,转变为主动引领。

观点指数 8月13日,观点指数研究院发布《中国房地产全产业链发展白皮书》,其中在“ESG发展:稳步推进”篇中指出,国内已经形成“顶层设计+地方实践”双轮驱动的ESG发展模式,各主要城市亦从过往被动响应国际标准或监管要求,转变为主动引领。一定程度上,肯定了ESG对城市竞争力的塑造作用。不过,从海外市场来看,ESG政策则呈现出较强的不确定性。

当前,国内ESG实践进入稳步推进时期,具体表现为国家或监管层面出台的相关政策较2024年度数量大幅减少,取而代之的是,部分省市跟进“双碳”战略,出台关于打造可持续发展先行示范区、全面推进美丽城市建设、推进重点行业碳排放强度下降等方面的政策。

国家及监管层面,在证监会指导下,沪深北三大交易所2025年1月17日正式发布《上市公司可持续发展报告编制指南》。

该《指南》分为两个部分,一是总体要求与披露框架,二是应对气候变化议题。一方面,对包括议题识别和重要性分析的工作步骤,如何建立可持续发展治理架构、信息报告和监督机制,开展“四要素”分析的参考方法或示例,对报告整体框架和具体议题的参考披露体例等进行细化指导。另一方面,梳理形成22项具体披露要点,涵盖公司应对气候变化的总体目标与战略、管理层监督与实施、资源调配、风险机遇管理、重要性评估、温室气体排放、气候情景分析、数据管理等方面,还提供温室气体排放量披露模板示例。

同时,《指南》强调“自愿先行”原则,即上市公司可根据自身发展需求决定是否参考适用,不额外增加强制性披露要求。

这与去年财政部对于信披体系建设的战略方针相适应。据悉,可持续披露准则不会采取“一刀切”的强制实施要求,将采取分重点、试点先行、循序渐进、分步推进的策略,从上市公司向非上市公司扩展,从大型企业向中小企业扩展,从定性要求向定量要求扩展,从自愿披露向强制披露扩展。

地方层面上,相关政策的出台考量了自身的资源禀赋、产业结构和发展阶段,强调ESG实践要由虚向实,与实体经济的数字化、绿色低碳化转型相结合,从而推动高质量发展战略落地。

举例来看,深圳市发改委2025年3月18日发布的《深圳市推动环境社会治理(ESG)体系建设助力打造可持续发展先锋城市工作方案(2025—2027年)》提出,要充分发挥深圳先进制造业实力强、进出口规模体量大、绿色低碳发展竞争力强和金融服务业发达优势,着力构建以企业ESG实践为主体、具有地方特色的ESG标准规范体系为支撑、绿色产业链供应链和投融资环境为核心的ESG生态体系,提升企业在环境保护、社会责任和公司治理方面的表现,提高企业全球竞争力、影响力,推动深圳成为国内外ESG高质量发展先行示范区,打造人与自然和谐共生的可持续发展先锋。

目标方面,提出到2027年,市属直管企业和国企控股上市公司ESG披露全覆盖,新一代电子信息、绿色低碳、数字与时尚、高端装备、新材料、生物医药与健康等重点领域深圳A股上市公司披露率力争达60%,制定不少于10项ESG相关标准指南,培育或引进不少于10家ESG披露、鉴证、评级知名服务机构,培育不少于30家具有国际影响力的ESG实践先锋企业,可持续发展挂钩金融产品规模及服务效益持续提升,基本形成头部企业ESG高水平实践、绿色产业链供应链体系高标准建设、ESG投融资市场高质量发展的生态体系。

另外,在实施路径上,《方案》强调以分类施策提升ESG实践水平,市属国企率先垂范,将ESG纳入绩效考核,探索绿色物流、碳汇等新兴业务;外贸企业主攻绿色供应链建设,对接国际ESG规则;出海企业强化合规指引,提升跨境融资竞争力;中小企业推广轻量化披露工具,降低ESG应用门槛。

观点指数认为,当前国内已经形成“顶层设计+地方实践”双轮驱动ESG发展模式,各主要城市亦从过往的被动响应国际标准或监管要求,转变为主动引领。一定程度上,肯定了ESG对城市竞争力的塑造作用。

不过,从海外市场来看,ESG政策则呈现出较强的不确定性,尤其是在美国,由于政治分歧,ESG发展的推进速度可能放缓。

今年1月20日特朗普再次上台后,签署了一系列文件,美国退出《巴黎协定》和世界卫生组织(WHO),并重启化石能源补贴政策,引发全球绿色金融震荡。

与此同时,共和党主导的州,大多是化石能源产区,因而积极推进反ESG立法,认为经济增长重要性在环境议题之上,ESG标准可能在短期内制约传统能源行业的发展,从而影响经济复苏;与之相反,民主党主导的州则大力推动ESG政策的实施。

欧盟方面,欧洲经济低迷、企业全球竞争力下降,也使得其对多项ESG相关立法进行重大简化修订,包括综合立法以及对特定行业的立法修改,以降低企业合规成本。

据悉,欧盟委员会2025年2月26日提交的《综合法案》立法提案,旨在简化ESG法规,以减轻企业,尤其是中小企业的合规负担;强调通过减少行政负担和提高监管效率,来促进企业增长和投资。另外,该提案设定了明确目标,即通过实现至少25%的行政负担减少(中小企业至少减少35%)来完成前所未有的简化工作。

相关介绍显示,《综合法案》将使约80%的公司从《企业可持续发展报告指令》(CSRD)的适用范围中移除,将可持续性报告义务重点放在最有可能对人类和环境产生最大影响的大型公司上。同时,确保大型公司的可持续性报告要求不会给其价值链中的小型公司带来负担,避免了因过度监管而可能引发的中小企业发展困境。还将目前在CSRD适用范围内且需要在2026年或2027年开始报告的公司的报告要求推迟两年(至2028年)。

总体上,主要海外市场的强监管特征未发生根本性变化,欧盟并未放弃绿色产业话语权的争夺,未来可能以多种形式继续构建其绿色贸易壁垒。

但也要看到,当前“反对ESG”的舆论呼声已经不可小觑,一方面,有观点认为ESG标准是政治正确,是对自由市场与企业自主权的干涉;另一方面,ESG实践增加企业合规成本,会分散企业的创新和增长资源,导致投资回报下降,损害股东的利益。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:兰英杰

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载