行业拿地格局呈现 “头部集中、央国企主导” 的显著特征。企业拿地策略更趋多元,股权收购、协议合作等创新方式广泛应用。

观点指数 在7月25日观点指数研究院发布的《缩量提质 | 2025年7月房地产企业新增土地储备报告》中,我们发现,期内房地产土地市场在政策调控与市场自主调节的双重作用下,呈现出鲜明的分化特征:头部企业凭借资金与资源优势持续加码,央国企成为土地市场的绝对主力,而拿地方式的创新则为行业注入新活力。

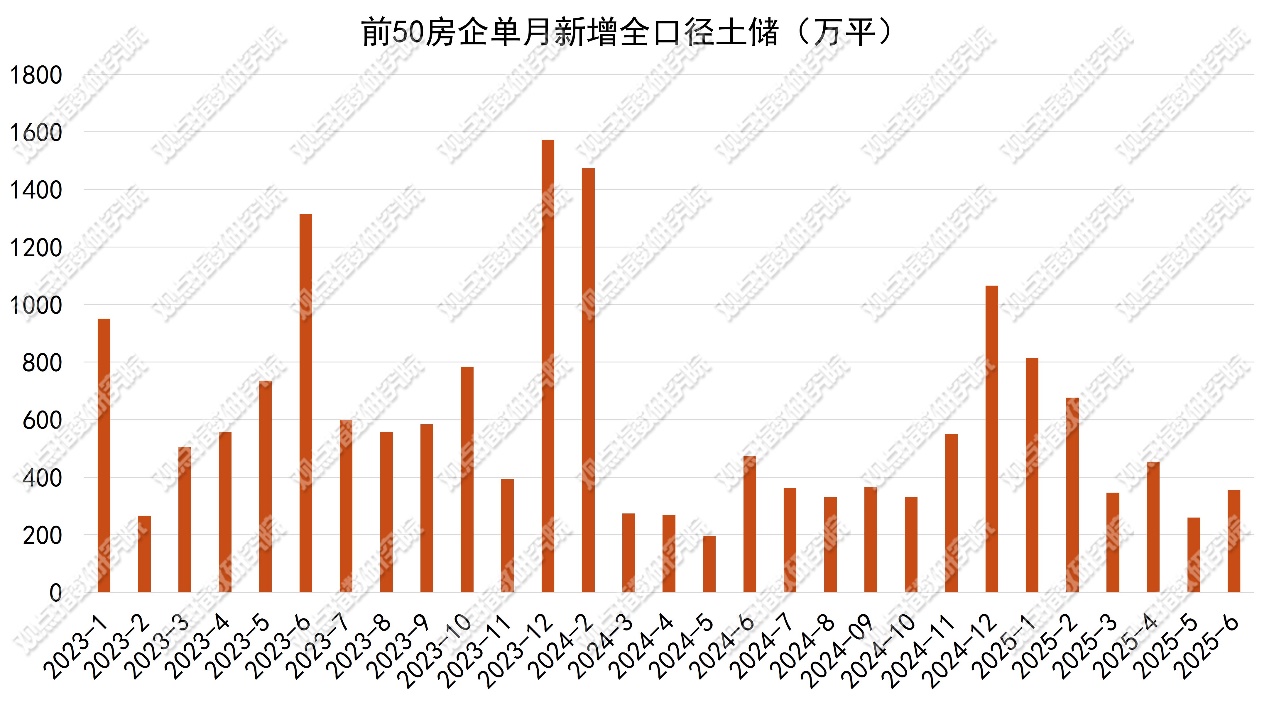

报告期内,报告期内前50房企单月新增土地建筑面积356.15万平方米,环比上升36.91%,头部企业拿地积极性显著回升。从全年累计数据看,前50房企1-6月累计新增土地建筑面积2907.7万平方米,同比上升8.23%,行业资源向头部企业集中的趋势进一步强化。

数据来源:观点指数整理

数据来源:观点指数整理

观点指数分析认为,这一现象源于两方面:一是头部房企资金链相对稳健,在行业信用环境趋紧的背景下,具备更强的土地投资能力;二是地方政府更倾向于将优质地块出让给综合实力强的企业,以降低项目烂尾风险,保障开发质量。

拿地企业结构中,央国企占据主导地位。从 1-6 月权益拿地金额看,保利发展控股以 452.6 亿元位居榜首,中海地产(406.5 亿元)、绿城中国(351.5 亿元)紧随其后,前十大企业中近八成为央国企或混合所有制企业。民企中仅滨江集团(313.4 亿元)进入前五,反映出民企在土地市场的参与度仍受资金压力制约。

典型案例显示,6 月中海地产在北京、青岛等核心城市竞得 5 宗地块,权益拿地金额达 115.72 亿元;保利发展控股在上海、三亚等城市拿下 4 宗地块,权益拿地金额 85.4 亿元;招商蛇口在郑州、深圳等城市竞得3宗地块,权益拿地金额12.62亿元;反映央国企在核心城市的拿地力度持续领先。

从新增货值看,保利发展控股以 814.8 亿元位居第一,中海地产(719.2 亿元)、中国金茂(608.4 亿元)分列二、三位。货值规模直接关系企业未来销售业绩,头部企业通过重仓核心城市优质地块,为后续营收增长奠定基础。例如,保利发展控股在上海苏河湾、深圳南山区的项目,因区位优势显著,预计货值回报率超 25%;中国金茂在杭州、南京的低密生态地块,凭借稀缺性成为市场热门。

区域布局上,头部企业聚焦高能级城市:保利发展控股重点布局上海、石家庄等一二线城市;中海地产则深耕北京、天津等环渤海核心城市;招商蛇口通过合作开发模式进入深圳、郑州等大湾区及中部城市,形成差异化区域优势。

观点指数观测到,期内企业拿地策略呈现 “多元化与精细化并存” 特征,不再依赖单一的公开招拍挂,而是通过股权收购、协议合作等方式降低成本、分散风险。

比如,保利置业通过收购上海苏河湾北部房地产开发有限公司 51% 股权,间接获取静安区 2 宗地块,以 8.5 亿元代价避免了公开竞拍可能产生的高溢价,较直接拿地成本降低约 18%。

而建发房产以 123.5 亿元协议收购上海虹口北外滩和杨浦新江湾 4 宗地块,通过 “协议转让” 模式锁定城市更新项目,既规避了公开市场竞争,又获取了低成本土地资源。

此外,企业拿地更注重 “安全性” 与 “盈利确定性”。报告期内,回购类、低密生态类地块受追捧:绿城中国竞得的武汉 P(2025)049 号地块,因政府承诺回购 30% 住宅用于人才公寓,确定性收益占比高,最终以 54.4% 溢价率成交;万科在石家庄拿下的 3 宗地块,均为低密住宅用地,容积率仅 1.3,适合开发高端产品,抗风险能力较强。

观点指数预测,2025 年下半年土地市场将延续 “头部主导、央国企领跑” 的格局。一方面,地方政府仍将通过 “限地价、控溢价” 等政策稳定市场,同时优先保障优质企业拿地;另一方面,民企若能获得更多融资支持,或在三四线城市及城市更新领域找到突破口。此外,随着城市更新政策加速落地,“政企合作、多元开发” 的模式将更成熟,未来或将成为房企拓储的重要补充。

本文节选自《缩量提质 | 2025年7月房地产企业新增土地储备报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:陈朗洲、阳琦

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载