当前,企业毛利率显著下滑,部分还面临入住率下降、亏损等困境。与之形成对比的是,互联网居家养老凭借便捷性与成本优势快速扩张,规模效应逐步凸显。

观点指数 在6月18日观点指数研究院发布的《“适老”消费丨2025年二季度康养发展报告》中,我们发现,当前养老社区行业面临成本上升、竞争加剧等压力,部分机构毛利率呈持续下滑,而互联网居家养老企业的规模逐步显现。

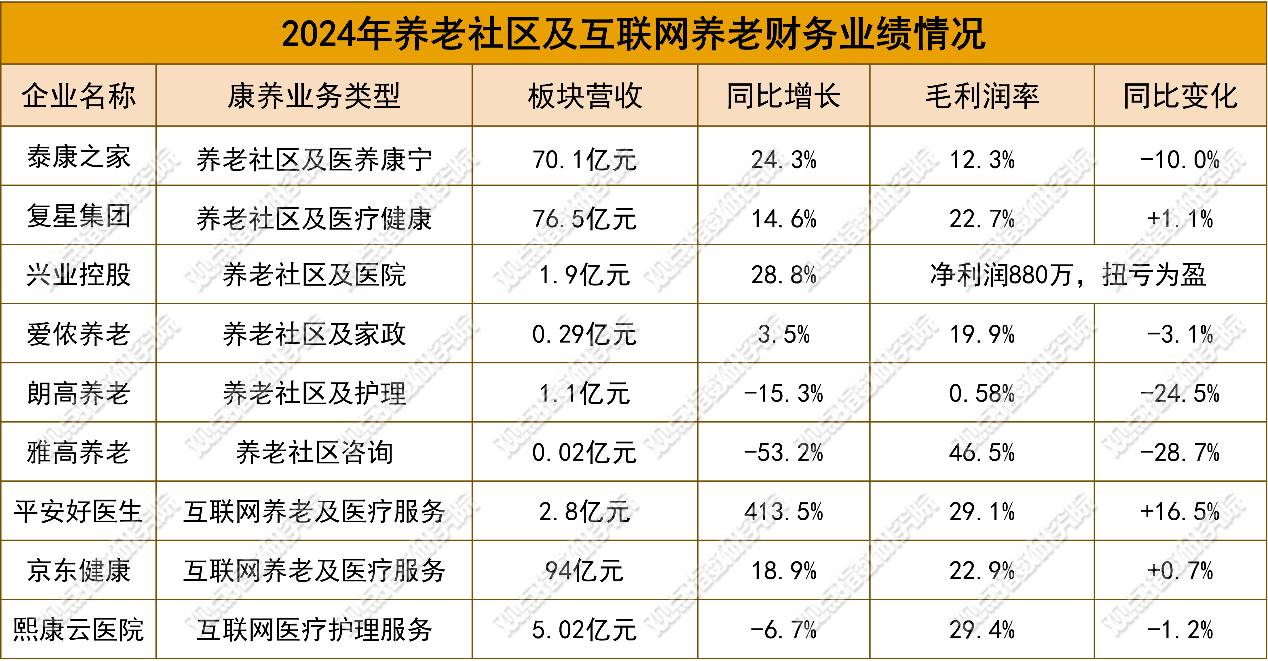

据泰康之家年报数据显示,其医养康宁板块2022-2024年毛利率分别为31.0%、22.3%、12.3%,三年间显著下降。从成本构成来看,日常运营中的人力成本、服务成本持续增加,不断压缩利润空间;养老社区因适老化改造、特殊护理服务等需求产生额外资金投入;旗下医院在医疗设备采购、医护人员薪酬发放、药品及耗材采购等环节的支出,推高了整体的运营成本。

企业经营方面,复星集团医疗健康服务实现76.47亿元的营收,但毛利率仅为22.71%,尽管较前期有所增长,但仍处于平均水平。兴业控股大健康养老业务营收2.03亿港币,养老床位增加26.5%并实现扭亏为盈,经营利润达0.096亿,增长188%,不过其养老社区入住率仅为76.8%,下降变动3.2%,市场竞争力有待提升。

爱侬养老是以居家养老服务为主业的上市企业,2024年实现营收4844万元,受市场竞争激烈和人力成本上升影响,毛利率不足20%。朗高养老深耕医养结合领域,诊疗护理服务占比43.5%,但2024年仍亏损2100万元。雅高养老康养园区咨询服务毛利率虽维持在46.5%的较高水平,但也面临市场环境变化出现大幅下降的情况。

数据来源:上市企业财务报告,观点指数整理

数据来源:上市企业财务报告,观点指数整理

相较于传统养老社区的发展模式,互联网居家养老凭借服务便捷、成本可控等特点实现快速扩张,规模效应逐步显现。平安健康财报显示,该企业实现营收48.1亿元,调整后净利润1.58亿元,其中居家养老业务收入同比增长413.5%,并通过线上线下服务融合,满足老年群体的多样化养老需求。

京东健康披露的数据显示,其总收入582亿元,净利润47.9亿元,医疗服务板块表现较好。5月13日启动的京东护士到家“领航者计划”,针对老年人、术后康复人群、重症卧床患者等群体,提供专业上门护理服务,并开展“家庭病房与安宁疗护”服务合作,打造线上医疗服务平台,推动医疗服务向便捷化、个性化的方向发展。

熙康云医院公司全年收入5.01亿元,其中居家护理业务收入同比增长77.7%。该公司互联网医疗服务覆盖494.4万人次,在线问诊量达246万人次,同比分别增长20.8%和49.3%。公司推出的AI智能服务助手“浙小护”、“熙小护”显著提升服务效率,带动居家护理服务量达33.2万人次(同比增长114.9%),护理资讯服务覆盖32.4万人次(同比增长64%)。

近期,医疗康养行业融资市场活跃度提升,多个细分领域频繁发生B轮融资事件,如新航智创完成3000万元融资,资金主要用于智能医疗设备研发、健康数据中台优化及区域医疗服务网络拓展,助力基层医疗机构实现远程诊断与慢病管理数字化。

互联网陪诊平台院小陪获得1000万元资金,计划对智能匹配系统进行升级,并深化与医疗机构合作,并推出AI智能提醒、健康档案管理等功能。此外,爱连健康融资后持续拓展“养老到家”服务,整合线上线下资源,构建居家养老生态。

专业机构预测数据显示,中国AI健康管理市场呈现快速增长态势,2027年预计增至2.59万亿元,年复合增长率超20%。细分领域方面,医疗咨询服务、消费者健康服务、健康解决方案及慢病管理的AI渗透率预计分别达到25%、75%、25%及5.3%,市场发展空间持续拓宽。

在互联网医疗领域,京东健康、平安健康、腾讯健康等头部企业纷纷发力。京东健康与诺和诺德合作推进慢病管理数字化,基于医疗大数据与AI辅助诊疗系统,构建“预防-诊疗-管理”全周期服务体系。同时配套线上问诊、药品配送等服务,推动了优质医疗资源的线上化延伸。

观点指数认为,这场以推理AI科技为核心的变革,正悄然重塑养老与健康管理的产业形态,为老龄化社会打造更具韧性的健康保障体系。

本文节选自《“适老”消费丨2025年二季度康养发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:李永泉

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载