能持续有效转化为租金增长的资产改造与业态优化能力,是当下消费基础设施REITs创造长期价值和赢得市场认可的核心驱动力。

观点指数(GDIRI) 6月26日,中海地产公告称,拟将旗下的佛山映月湖环宇城以公募REITs的形式在深交所独立上市,计划募资13.55亿元,并将认购约20%的基金份额。

按照公告,项目将由华夏基金发起设立封闭式基础设施证券投资基金,并担任公募基金管理人,负责基金日常运营,项目公司佛山海映商业管理有限公司将由该基础设施REIT全资持有并负责日常运营与管理。

随着消费基础设施REITs步入常态化发行,越来越多的商业企业将旗下资产打包上市。据观点指数统计,目前国内领先的商业资管平台基本悉数入局。

其中包括了华润、中海、百联、印力、首创、大悦城、凯德、金茂等头部企业,资产类别涵盖购物中心、社区商业、奥特莱斯、农贸市场等,消费REITs多层次的市场格局已初步显现。

中海REIT样本透视

区别于其他申报发行的消费基础设施REITs,中海商业REITs的底层资产映月湖环宇城是中海地产首个以存量资产收购方式获得的购物中心。

该项目前身是丰树集团投资开发并于2014年投入运营的南海怡丰城,2020年3月中海地产完成收购并更名为映月湖环宇城,并改造运营至今。

如果该REIT能够顺利发行,将成为现有消费基础设施REITs队伍中最快实现“买入-改造运营-退出”闭环的项目,也能给当前企业发行商业REITs带来一定参考。

不过,将收购改造的项目发行REITs,同样需要满足诸多条件。如满足REITs 对持续稳定现金流的要求,一般情况下项目需稳定运营2-3 年,且租金收入、出租率等数据可追溯。

此外还需证明改造对现金流的提升作用,如改造后租金涨幅与投入匹配,这些可以从中海REIT的基金招募说明书一窥究竟。

官方资料显示,佛山南海映月湖环宇城位于佛山城市级核心商圈禅桂商圈映月湖片区,自收购以来,2020-2024 年项目营业收入年均复合增长率 24.75%,近三年及最近一期,其营业收入、净利润、EBITDA 的表现均在体系内位居前列,属于中海较为优质的商业项目。

数据来源:基金招募说明书,观点指数整理

具体来看,映月湖环宇城2022年、2023年、2024年及2025年一季度营业收入分别为1.01亿元、1.12亿元、1.37亿元、3245.56万元,净利润分别为3460.06万元、4503.78万元、4448.52万元及919.50万元,说明该项目近三年的租金和净利润已进入稳定期。

至于销售额,映月湖环宇城2021-2024年的该指标分别为6.6 亿元、7.0亿元、8.6 亿元及 9.6 亿元,2021年-2024年销售额年均复合增长率约11%,呈逐年增长的状态,与收入增长同步。

租户层面上,截至2025年一季度,映月湖环宇城租户共计221个,其中有主力店及次主力店11家,出租面积22999.44平方米,占总已出租面积的36.77%,2025年一季度租金收入占总租金收入的13.80%;专门店共计210家,出租面积39549.70平方米,占可出租面积的63.23%,2025年一季度租金收入占总租金收入的86.20%。

从面积和租金的配比来看,主力店租金单价相对较低,对租金贡献有限,主要发挥引流作用;而专门店数量多,且出租面积和租金收入占比高,是租金的主要贡献者。

数据来源:基金招募说明书,观点指数整理

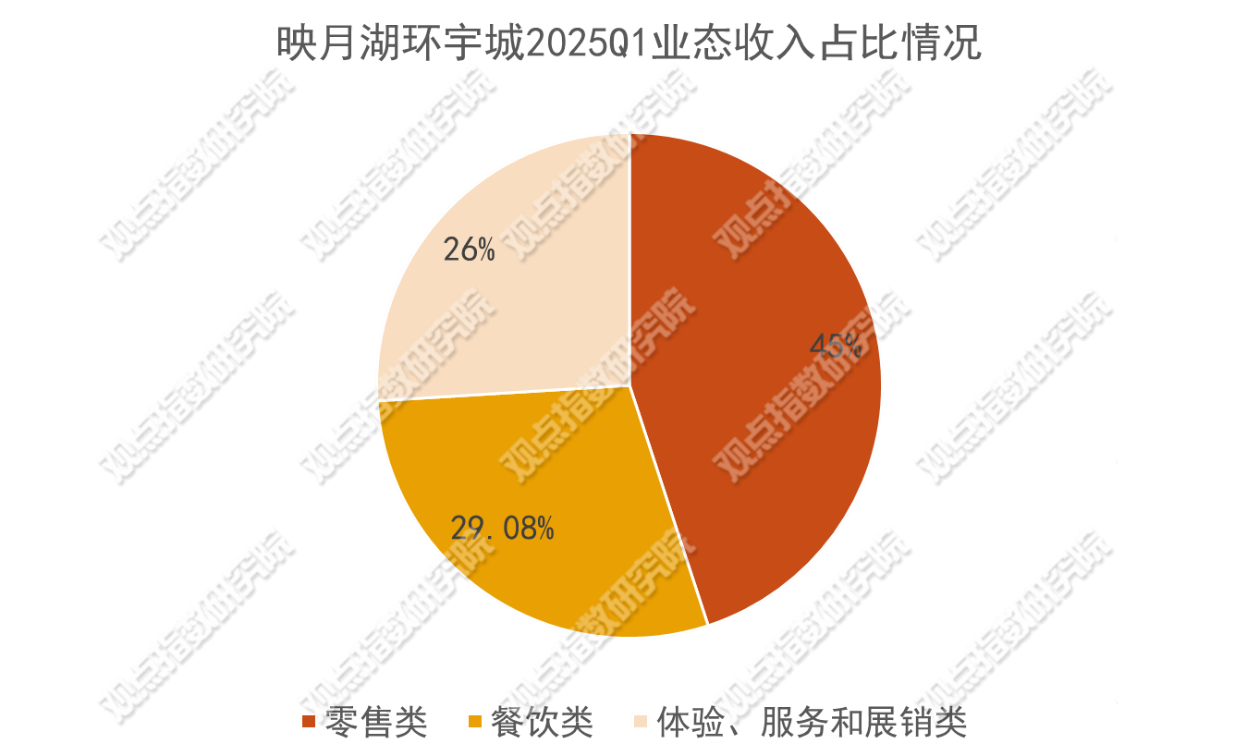

如按业态类型划分,2025年一季度零售类租户的收入占比维持在45%以上,是最大的收入来源;餐饮类的收入占比由 25.01%逐渐上升至29.08%,在收入中发挥愈加重要的作用;体验、服务和展销类租户占比保持相对稳定,收入占比都在10%以下。

就现有数据而言,该项目体验服务类占比偏低,略低于当前强调沉浸式体验的行业趋势,未来可考虑适度增加优质体验业态。

租户稳定性方面,截至2025年一季度,映月湖环宇城项目租期在5年以内(含)的租赁面积占比为79.32%,租约收入占比约为69.54%;租期在5(不含)至 10(含)年的租赁面积占比为20.68%,租约收入占比约为30.46%。

一方面,项目短期租约较多,虽然灵活性较高,便于根据市场变化及时调整租户机构,但同时也存在一定风险,如租约到期后的续约风险和租金调整难度较大等。

如近三年及最近一期,映月湖环宇城项目的整体续约率为37.74%,租户调整变动较大,可能是项目在持续调整品牌结构,主动与部分租户不再续约,亦或是部分租户因经营等原因未选择续约。

考虑到当前佛山商业市场呈高度竞争态势,部分商场正面临租金下滑、客流增长瓶颈等挑战,未来该项目需在资产质量、租金稳定性和运营表现方面有进一步的作为。

REITs破局之道

放眼当前的REITs市场,截至7月2日,共有9只成功上市的消费基础设施REITs产品,基金规模约230亿元,分别为嘉实物美消费REIT、华夏金茂商业REIT、华夏华润商业REIT、中金印力消费REIT、华安百联消费REIT、华夏首创奥莱REIT、华夏大悦城商业REIT、易方达华威农贸市场REIT、中金中国绿发商业REIT。

数据来源:公开资料,观点指数整理

数据来源:公开资料,观点指数整理

此外,华夏凯德商业资产REIT、中金唯品会奥特莱斯REIT以及前述的华夏中海商业资产REIT正处于申报阶段,若成功发行,队伍将进一步扩大。

市场表现方面,今年上半年,消费基础设施REITs多只产品在二级市场涨幅显著,华夏首创奥特莱斯REIT、华安百联消费REIT等年内涨幅超过40%。

但挑战依然存在,相关数据显示,消费基础设施REITs平均净资产收益率(ROE)达18%,显著高于商业地产均值,但机构投资者占比不足40%。

说明当前机构对该类产品的高收益能否持续、收益背后的风险是否可控等存在顾虑。未来,如何扩大投资者基础、完善估值体系等,将成为市场可持续发展的发力点。

对于企业而言,具有资管能力的平台,并不局限于自持开发,也可通过收购市场低效自持,改造焕新并运营盘活,最终通过金融平台实现退出,上述中海拟发行的商业REIT可视为案例之一。

无论如何,持续转化为租金增长的资产改造与业态优化能力,依然是当下消费基础设施REITs创造长期价值和赢得市场认可的核心驱动力。

其中,调改提升的重要性不言而喻,从已上市的消费 REITs表现来看,底层资产积极调改提升是共性特征之一,而想在市场竞争中脱颖而出,也需要不断进行业态升级和资产改造。

上述拟发行的中海商业REIT,展现出一定的升级改造能力。收购后,中海团队对其中4万平方米进行大规模改造,涉及公区、车库、天花以及交通动线和铺位分割等多项内容,新增租赁面积逾1万平方米,并完成超130家商铺的调整,调整率接近87%,对业绩的拉动作用明显。

基金招募书也提到,映月湖环宇城可适时推动低效空间提前主动调整,争取中短期内释放租赁收入的提升空间。

数据来源:公开资料,观点指数整理

数据来源:公开资料,观点指数整理

至于未来的扩募可能,中海商业REIT的可扩募资产依然有较充足的选择。目前有多个位于潜力商业城市且处于运营期的项目,其中包括了与映月湖环宇城同处佛山的千灯湖环宇城。未来,该REIT成功上市后,扩募阶段是否会优先考虑同城的项目有待持续关注。

8月12-15日,观点机构将在海南举办2025博鳌房地产论坛系列活动。其中,会议中将涉及REITs等金融工具如何赋能优质资产,打通“投融管退”闭环等内容。

值得注意的是,2025博鳌房地产论坛系列活动期间将发布《观点指数 · 2025中国房地产全产业链发展白皮书》,其中亦会对REITs进行深度解读,并且对标杆企业项目、产品模式进行综合探析,以给企业发展提供参考。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:冯彩云

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载